Eerder dit jaar hebben we twee opwindende nieuwkomers op het gebied van door cryptocurrency gedekte leningen besproken. Ethlend en SALT werden tegen het einde van 2017 ongeveer tegelijkertijd gelanceerd. En nu een deel van het stof is neergedaald van hun respectieve ICO’s, is de juiste ontwikkeling aan de gang.

Na bijna een jaar in bedrijf te zijn geweest, hebben we besloten om deze platforms opnieuw te bezoeken en te zien hoe ze het tegen elkaar opnemen in deze evoluerende markt: Ethlend versus ZOUT.

Alle gebieden van traditionele financiën vinden hun weg naar crypto. Maar cryptoleningen bieden een bijzonder interessante mogelijkheid voor beleggers die hun vermogen op de blockchain willen behouden. Laten we beginnen met een paar definities om u in het spel te houden:

Onderpand (n): Een activa beloofd bij het aangaan van een lening; het actief wordt verbeurd als de lener de lening niet kan terugbetalen.

Lening / waarde-ratio (n): Een financiële term die door kredietverstrekkers wordt gebruikt om het risiconiveau van een lening te bepalen. Het geleende bedrag gedeeld door het onderpandbedrag geeft u de procentuele verhouding.

Wat is Ethlend?

Ethlend is een gedecentraliseerd platform voor cryptocurrency-leningen. De echte schoonheid van Ethlend ligt in zijn peer-to-peer-kredietnetwerk. Hoewel dit betekent dat het niet voldoet aan de meeste nationale, nationale en provinciale wetten, creëert het echter een veel toegankelijker systeem voor mensen over de hele wereld. En dit is echt de kern van de cryptocurrency-revolutie.

![]()

Omdat Ethlend uitsluitend werkt via slimme contracten van Ethereum, is er nooit geld in handen van Ethlend. Bovendien betekent dit dat leners en geldschieters alleen op Eth en op Eth gebaseerde activa zoals OmiseGo en Augur kunnen gebruiken bij het aangaan van een contract.

Dit is misschien wel het grootste nadeel van een ecosysteem met alleen cryptocurrency. De meesten van ons doen in het dagelijks leven nog steeds zaken met papiergeld en zullen hoogstwaarschijnlijk een lening willen Amerikaanse Dollar, Euro of een andere lokale valuta. We moeten natuurlijk niet vergeten dat er altijd een element van centralisatie is bij het introduceren van een fiat-gateway in de vergelijking. Dus dit is een goede of een slechte zaak, afhankelijk van uw standpunt.

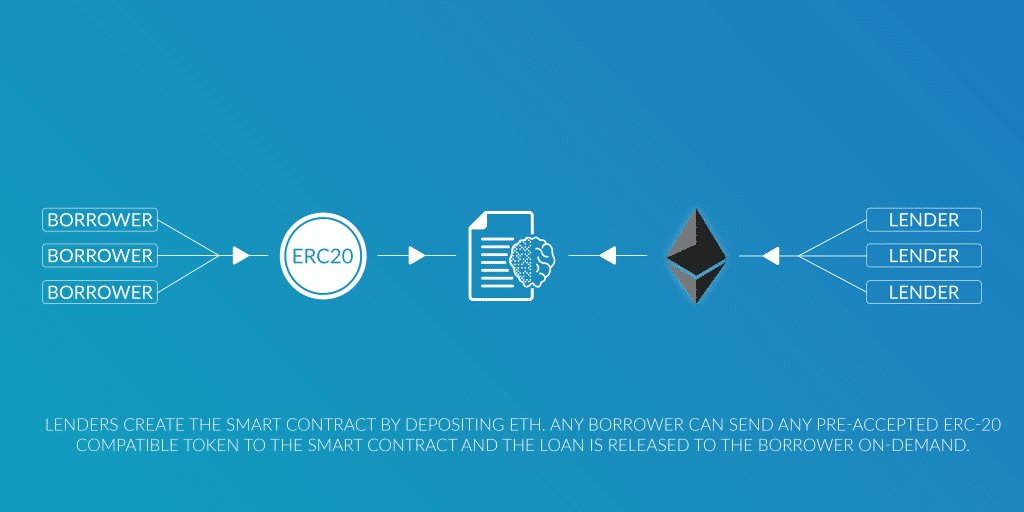

Het leenproces is redelijk eenvoudig. Twee partijen starten een slim contract en komen overeen met voorwaarden voor tarieven, onderpand enzovoort. Leners zullen dan doorgaans hun op Ethereum gebaseerde tokens posten en hun Ethereum uitleners. Zodra alles is bevestigd, zal het Ethlend-netwerk het Ethereum overdragen aan de lener die de uitlener in Ethereum (met rente) regelmatig moet terugbetalen.

Het basisproces voor leners en geldschieters op het platform is als volgt:

Het Ethlend-proces

Raadpleeg onze uitgebreide Ethlend-gids voor een diepere kijk op Ethlend.

Wat is zoutleningen?

SALT is een gecentraliseerd uitleenplatform voor cryptocurrency. De belangrijkste troef voor SALT-leners is de mogelijkheid om koud, hard geld te lenen tegen hun crypto-activa. Dit is een stuk praktischer voor de man op straat.

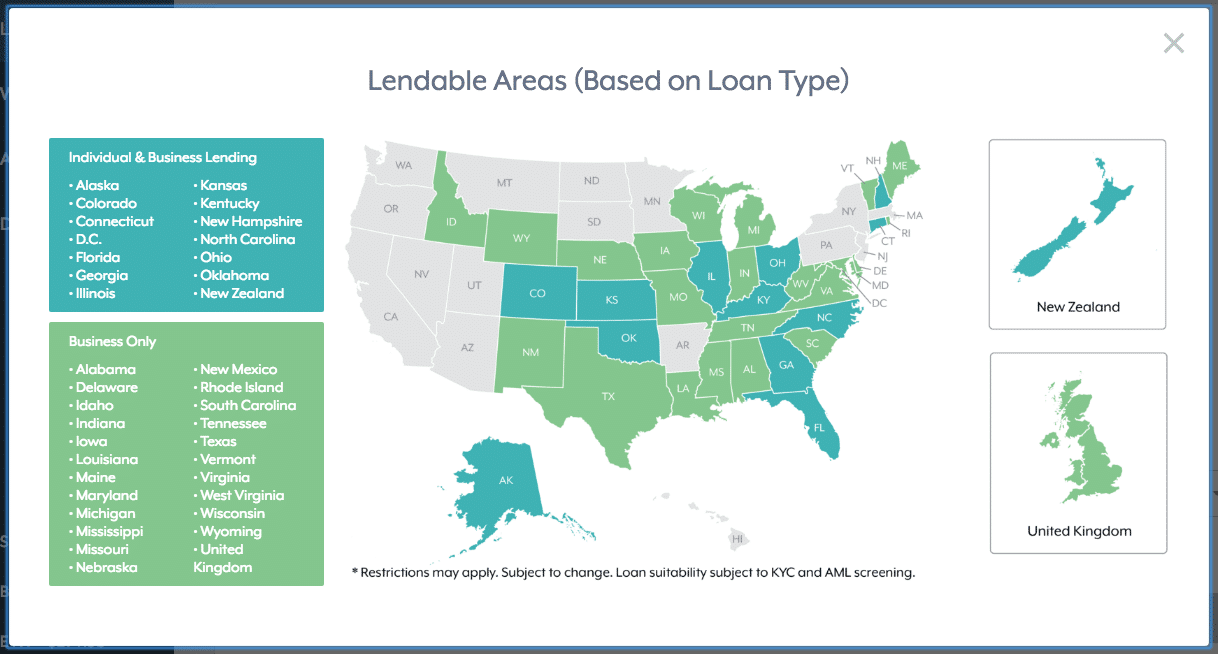

Het netwerk stelt echter enkele strengere eisen als u van plan bent deze route te gaan volgen. Om te beginnen worden alleen klanten in bepaalde Amerikaanse staten, het VK en Nieuw-Zeeland ondersteund:

De beperkte leengebieden die beschikbaar zijn via het Salt-platform

Hoewel dit enkele voorzorgsmaatregelen voor gebruikers creëert, zal het gebrek aan beschikbare locaties er duidelijk voor zorgen dat gebruikers over de hele wereld op zoek gaan naar alternatieve oplossingen.

Ten tweede kunt u alleen geldverstrekker worden als u een erkende belegger bent. In de VS betekent dit dat u een nettowaarde van minimaal $ 1 miljoen moet aantonen. Ten slotte heeft SALT nodig KYC / AML (Ken uw klant / Anti-witwas) verificatie voordat u contracten op hun netwerk kunt maken.

Het SALT-leningproces verschilt alleen van dat van Ethlend door middel van crypto versus fiat-onderpand in plaats van pure cryptocurrency. Zodra de leenvoorwaarden zijn overeengekomen en goedgekeurd, stort de geldschieter voor bijvoorbeeld. USD op de bankrekening van de lener, terwijl een slim contract de crypto van de lener blokkeert. De lener moet regelmatig in USD betalingen doen en in geval van wanbetaling worden zijn / haar activa overgedragen aan de uitlener.

In dit stadium wordt alleen Ethereum of Bitcoin als onderpand ondersteund. Voor een uitsplitsing van ZOUT, bekijk onze uitgebreide ZOUT-gids.

De voordelen

Gebruikmaken van uw crypto-activa

Misschien wel het grootste voordeel van het gebruik van uw crypto als onderpand is de prijsstijging op lange termijn ten opzichte van fiat-valuta. Een nieuwe wereldwijde financiële crisis dreigt mogelijk en het vasthouden aan solide crypto-activa zoals Bitcoin en Ethereum is logisch in het geval van een dergelijke gebeurtenis.

Soms heb je op korte termijn contant geld nodig, dat is onvermijdelijk: een auto krijgt pech, er is een medisch noodgeval of een vriend heeft je hulp nodig. Nu hoef je niet per se je crypto te verkopen om contant geld in handen te krijgen. Dit geldt natuurlijk alleen voor SALT, maar in de toekomst, als crypto wordt gebruikt voor dagelijkse uitgaven, verwacht dan dat Ethlend aan populariteit wint.

Belastinguitstel

Crypto-gerelateerde belasting is in veel landen een nogal plakkerig probleem. Beleggers hebben in veel gevallen nog steeds geen duidelijkheid en toezichthouders proberen nog steeds te onderzoeken hoe ze met deze onverwachte nieuwe beleggingscategorie moeten omgaan. Bovendien hebben ze de neiging om hun zoete tijd te nemen om dingen voor het grote publiek te standaardiseren.

Met leningen met virtuele activa kunt u uw vermogenswinstbelasting uitstellen totdat u uw crypto daadwerkelijk op een fiatbeurs moet verkopen. U betaalt natuurlijk rente over uw lening, dus deze route afleggen zonder echt een lening nodig te hebben, is op zichzelf niet echt logisch.

Enkele mogelijke risico’s

Wisselkoersrisico

Voor elke cryptolening zijn er twee nodig anders activa voor het slimme contract om geldig te zijn. Het spreekt voor zich dat er tijdens de looptijd van de lening een zeer grote kans op wisselkoersrisico’s bestaat.

Laten we dit illustreren met een voorbeeld: een gebruiker moet $ 500 lenen voor een noodgeval. Hij heeft 2 Eth die als onderpand kan worden gebruikt (momenteel verhandeld tegen ($ 275 per Eth) loan-to-value-ratio = $ 500 / $ 550 ($ 275 per Eth) = 90,9%.

Als de waarde van Ether dramatisch daalt nadat het contract is gesloten en de ratio daardoor boven het 90% -niveau komt, wordt u verzocht een bijkomstige onderhoudsoproep. Met andere woorden, u moet meer blockchain-activa leveren of meer van de lening afbetalen om dit niveau weer te verlagen.

Je kunt nu al zien wat voor soort druk dit zou uitoefenen op zowel de lener als in het bijzonder de geldgever. De geldschieter moet wachten tot het SALT-team ingrijpt en met de lener afhandelt voordat ze het onderpand in bezit kan nemen. Als ze haar fiatvaluta terug zou willen hebben, dan zou ze moeten wachten om haar cryptovaluta te ontvangen, deze dan naar een beurs te verplaatsen, te verkopen en uiteindelijk over te schrijven naar haar bankrekening. Tegen die tijd zou het activum veel minder waard kunnen zijn dan het bedrag dat ze in de eerste plaats heeft geleend.

Slechte bruikbaarheid & Werkwijze

Beide projecten hebben te kampen met slechte uitleg over het gebruik van hun dienst. De kredietsector is altijd opgeblazen geweest met technische termen en onduidelijke processen. Ethlend vs Salt is hier niet anders. Beide websites lijken u in het leenproces te lanceren zonder duidelijk uit te leggen hoe cryptocurrency-leningen werken, dwz hoe ze werken voor de gewone man! Niet de leenexpert. Beide projecten hebben dringend een bruikbaarheidsontwerp nodig.

Veiligheid & Censuur

In dit stadium ondersteunt Ethlend alleen Metamask voor de overdracht van blockchain-activa. MetaMask is momenteel niet de veiligste methode om uw cryptocurrency over te dragen. Verschillende gebruikers zijn in het verleden gehackt of gephish en totdat een uitstekend niveau van browsergebaseerde beveiliging voor Ethereum-portefeuilles beschikbaar komt, blijft dit een beveiligingsprobleem. De gemeenschap zou liever zien dat een gedecentraliseerde hardware wallet-oplossing wordt gebruikt in projecten zoals AirSwap.

Bovendien heeft Google onlangs MetaMask uit de Chrome-winkel gehaald zonder uitleg. Dit is niet echt een probleem geweest sinds de lancering van MetaMask. Als Google echter de macht heeft om de add-on volledig te verwijderen wanneer ze maar willen, waar blijft de lener en geldgever dan achter wanneer ze activa moeten overdragen?

Arbitrage

In theorie kan decentralisatie veel van de problemen in de kredietsector oplossen. In het geval van een geschil zal echter nog steeds een soort centrale autoriteit of arbiter een probleem tussen twee partijen moeten oplossen. Wie zal dat zijn? SALT- of Ethlend-medewerkers? Onafhankelijke arbiters? Deze problemen zullen op een gegeven moment hun lelijke kop opsteken. En beide projecten zullen ze op een eerlijke en transparante manier moeten aanpakken, wil het systeem werken.

Laatste gedachten: Ethlend vs Salt

SALT heeft een meer gecentraliseerde uitstraling van het project. Dat maakt het echter niet minderwaardig. In feite is het een veel meer gepolijst netwerk dan Ethlend en met een team van topkwaliteit en adviseurs om op te starten, heeft het ook een grotere stamboom. De interface is gelikt en straalt professionaliteit uit. Maar het gecentraliseerde beheer en het gebrek aan locaties over de hele wereld waar geldleningen beschikbaar zijn, zullen ervoor zorgen dat cryptocurrency-leners op zoek gaan naar andere oplossingen.

Ethlend, aan de andere kant, zal gebruikers over de hele wereld aanspreken omdat het veel meer gedecentraliseerd is. Aspirant-ondernemers die traditioneel zijn uitgesloten van een elite banksysteem, hebben mogelijk voor het eerst toegang tot kapitaal. Het zou geen verrassing zijn om te horen dat mensen nieuwe virtuele bedrijven bouwen met slechts een paar Ethereum en een droom. Het project is natuurlijk een stuk minder professioneel en vormt een groter beveiligingsrisico voor gebruikers. Het ontbreken van door fiat gedekte leningen is ook een groot nadeel.

Nu bent u misschien hier beland in de hoop de exacte oplossing te vinden voor uw vraag: “wat is het betere cryptoleningplatform?” Helaas is het antwoord niet zo eenvoudig. Na zorgvuldige afweging blijkt dat er eigenlijk geen definitieve keuze is. Ethlend vs Salt is een stereotiepe vergelijking tussen appels en sinaasappels – het is allemaal een kwestie van voorkeur.