Blockchain en de verzekeringssector

Blockchain en de verzekeringssector tonen compatibiliteit op zo’n manier dat je kunt verwachten dat blockchain de manier waarop verzekeringsmaatschappijen zaken doen aanzienlijk zal veranderen. Ethereum-maker Vitalik Buterin zegt zoveel. In een interview met Simon Phipps van KPMG China op 27 november 2016 stelt Buterin:

“Ik denk dat verzekeringen eigenlijk een van die gebieden in de financiële wereld zijn die relatief gemakkelijk op blockchains kunnen worden toegepast. Ik denk dat de reden is dat het een gebied is waar het eigenlijk alleen om financiën en data gaat. Dus vrij simpele bouwstenen en ik denk dat data sinds het internet vrij vrij beschikbaar is. En de financiële kant, weet je, wordt steeds toegankelijker, vooral met de komst van blockchain-technologie. Er is dus een vrij natuurlijke combinatie, en ik denk dat we zien dat beide individuele bedrijven applicaties beginnen te ontwikkelen, zoals die zoals vluchtverzekeringen. piloten, geen woordspeling bedoeld, en net als sommige vrij grote verzekeringsmaatschappijen die gewoon geïnteresseerd raken in de technologieën, gewoon hun voeten onderdompelen. “

Vitalik ook verklaarde zijn steun op Twitter voor blockchain-ontwikkeling in verzekeringsverwerking.

Ja, ik ben een adviseur van wetrust. Nee, ik heb geen tokens. Nee, mijn interesse in gedecentraliseerde verzekeringen mag NIET worden opgevat ….

– Vitalik niet-gever van Ether (@VitalikButerin) 8 oktober 2017

De geschiedenis van verzekeringen

In het oude China vergoedden kooplieden zichzelf tegen verlies door vracht over meerdere schepen te verdelen. Dus als een schip zonk, bleef de rest van de lading veilig. Hier zien we al de waarde van decentralisatie in verzekeringen.

Gevaar op zee

Historici wijzen de oorsprong van moderne verzekeringen in de westerse cultuur vaak aan een Londens koffiehuis in de late jaren 1680. Edward Lloyd opende in die tijd Lloyd’s Coffee House in Tower Street in Londen, en dit bood een ontmoetingsplaats voor reders, kooplieden en zeevarenden.

De verzekeringssector is ontstaan uit de deals die zijn gesloten om risico’s over meerdere partijen te spreiden en te wedden op een gunstig resultaat van een handelsreis. Edward Lloyd heeft Lloyd’s of London opgericht als resultaat van zijn succes in dit bedrijf.

Dit begin toont aan dat verzekering een katalysator voor bedrijfsontwikkeling. Zonder verzekering zouden sommige succesvolle reizen nooit zijn begonnen. Beschouw de ontwikkeling van opkomende technologie als een modern equivalent.

Gambler’s Odds

In 1654 nam wiskundige Blaise Pascal vervolgens contact op met de Franse wiskundige Pierre de Fermat. Samen ontwikkelden ze een kansrekening. De waarschijnlijkheidstheorie geeft verzekeraars een rigoureus hulpmiddel om de hoeveelheid risico te berekenen die aan een bepaalde onderneming is verbonden. Het werk van Pascal vormde de basis voor de eerste actuariële tabellen, en deze benadering wordt nog steeds gebruikt door de verzekeringssector.

In de verzekeringsgeschiedenis zien we dus duidelijk belangrijke gebieden waarop blockchain en de verzekeringssector samenvallen. Decentralisatie spreidt risico’s. En wiskunde biedt slimme contracten voor de basis van transacties.

Blockchain-voordelen voor de verzekeringssector

Vertrouwen

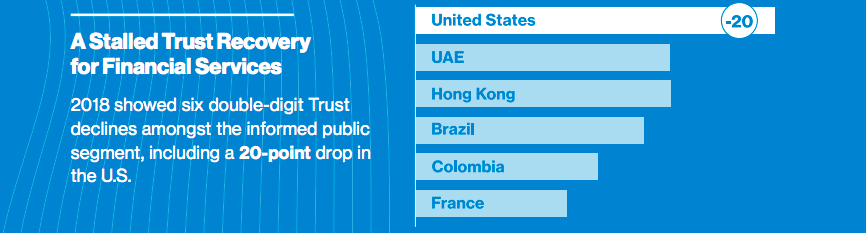

Over de hele wereld neemt het vertrouwen in gevestigde machten af, of ze nu regeringen of bedrijven zijn. De Edelman Trust Barometer 2017 documenteert deze daling. Blockchain-technologie creëert in wezen een systeem van vertrouwen, ongeacht of partijen die bij een transactie betrokken zijn, elkaar vertrouwen of niet.

Edelman Financial Services Trust Barometer Hoogtepunten

Transparantie

Alleen al in de Verenigde Staten $ 7,4 miljard blijft niet opgeëist via levensverzekeringen waarbij mensen stierven, maar hun geld door de kier loopt. Blockchain-technologie en slimme contracten dwingen betaling af, en transactiegegevens verschijnen openlijk op de blockchain.

Efficiëntie

Als gevestigde branche gebruiken verzekeringsmaatschappijen mainframes, verouderde databasetechnologie en incompatibele systemen die grote moeite hebben om met elkaar te communiceren. Gegevens op een blockchain verlichten deze problemen. Opkomende economieën zoals die in Azië kansen bieden om nieuwe systemen op basis van blockchain te verkennen, omdat deze economieën vrij zijn van gevestigde en verouderde systemen.

Onveranderlijk verslag van waarheid

Verzekering hangt af van het goed kennen van de feiten. Wanneer u kostbaarheden verzekert, moet de verzekeringsmaatschappij de staat van die kostbaarheden, hun locatie en zelfs een eenvoudig bewijs van hun bestaan kennen. Blockchain biedt een onveranderlijk record van de waarheid dat al deze gegevens kan opslaan en elke verandering van eigendom kan volgen.

Transacties

De verzekeringssector maakt in wezen contractuele verplichtingen tussen partijen. De ene partij betaalt de andere, en omstandigheden verplichten de andere partij te betalen als de voorwaarden aan de juiste criteria voldoen. Blockchain-technologie biedt een systeem voor het nakomen van contracten en het efficiënt uitvoeren van betalingen.

Fraudepreventie

Als een onveranderlijk record van de waarheid omvatten de mogelijkheden van blockchain: het vermogen om fraude te verminderen. Transacties op een blockchain leveren informatie op die relevant is om verdachte claims en verdachte personen aan het licht te brengen.

Auditing

De transparantie van blockchain-technologie maakt verbeterde audits mogelijk. Blockchain biedt gemakkelijke toegang tot de criteria die worden gebruikt voor het bepalen van de prijs van premies en hoe deze criteria zijn veranderd in verschillende tijdframes. Bijgevolg wordt het bewijs van naleving van overheidsvoorschriften eenvoudiger.

Het Blockchain Insurance Industry Initiative (B3i)

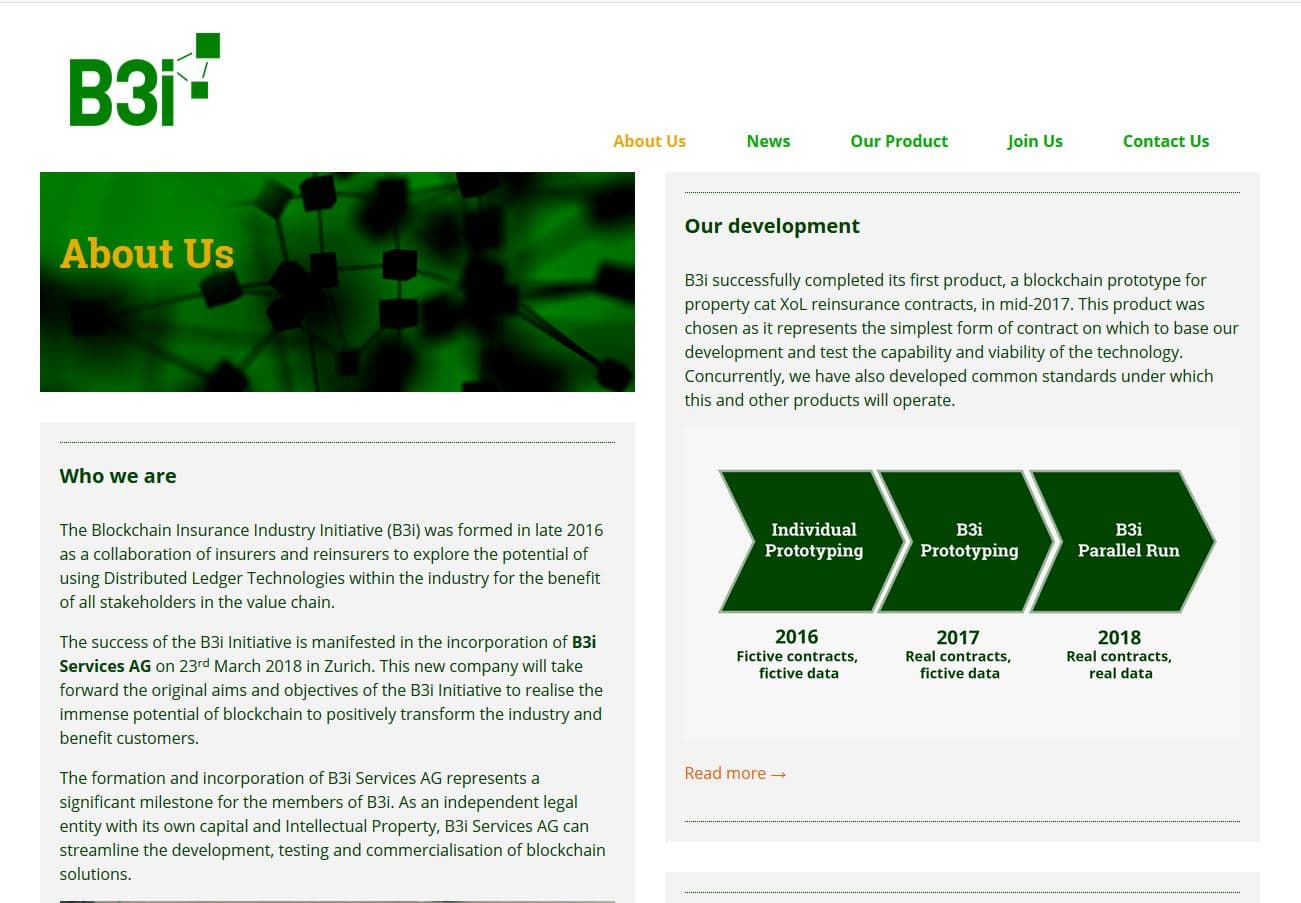

De Blockchain Insurance Industry Initiative (B3i) opgericht in Europa eind 2016. B3i vertegenwoordigt een collectief van verzekeringsmaatschappijen die samenwerken om de mogelijkheden van blockchain en de verzekeringssector te onderzoeken. Na een succesvolle eerste paar jaar werd B3i Services AG opgericht in Zürich in maart 2018. Als eigen organisatie wil B3i Services AG commerciële blockchain-oplossingen voor verzekeringen ontwikkelen en testen..

De organisatie bracht als eerste product een blockchain-prototype uit voor een overschot aan schadeherverzekeringscontracten voor eigendommen. Dit bood de eenvoudigste vorm van een verzekeringscontract en maakte ook de weg vrij voor de toekomst van gemeenschappelijke normen.

B3i doet onderzoek naar manieren waarop de verzekeringssector kan profiteren van blockchaintechnologie.

Laatste gedachten

Blockchain en de verzekeringssector bieden talloze mogelijkheden. Blockchain-transparantie en transactieverwerking geven zowel klanten als leveranciers betere gegevens en vertrouwen. Verbeterde efficiëntie van de bestaande industrie biedt slechts één pad voorwaarts. Aspecten van blockchain-technologie leggen nieuwe manieren bloot om over het bedrijf zelf na te denken. De verzekeringssector is ontstaan uit de behoefte om risico’s te verkleinen en heeft dit bereikt door het risico over meerdere partijen te spreiden. Als gevolg hiervan hebben de gevaren van de maritieme handel de aanzet gegeven tot de moderne westerse verzekeringssector die we vandaag kennen.

Je ziet in de decentralisatie van blockchain de mogelijkheid om op nieuwe manieren risico’s over meerdere partijen te spreiden. Blockchain stelt mensen in staat om ondernemingen te verzekeren op een manier die vergelijkbaar is met crowdfunding. En hoewel de overheadkosten van verouderde systemen de gevestigde verzekeringsmaatschappijen beperken, maakt blockchain microfinanciering mogelijk. Profiteer daarom van kleinere ondernemingen die normaal onder de radar van de bestaande industrie zouden vliegen, om gevonden te worden.

Er bestaat een dappere nieuwe wereld van mogelijkheden voor diegenen die bereid zijn het avontuur van een nieuwe verzekeringssector te beginnen.