Voor iedereen die ooit een account heeft gemaakt op Coinbase, Gemini of een andere grote cryptocurrency-uitwisseling, heeft u basis KYC / AML-praktijken uitgevoerd. In feite heeft iedereen die een bankrekening heeft (tenzij het een offshore-rekening betreft) tot op zekere hoogte de Know Your Customer- en antiwitwasprotocollen nageleefd.

Het feit dat uw bank u niet heeft gevraagd om een selfie met uw identiteitskaart te uploaden, betekent niet dat ze uw achtergrond niet hebben gecontroleerd. Maar wat gaat er echt in KYC / AML? Wat is het nut ervan en – nog belangrijker – hoeveel cryptocurrency-uitwisselingen spelen zich eigenlijk volgens de regels??

Waar is KYC / AML voor?

Terwijl de FinTech- en cryptocurrency-sectoren blijven groeien, neemt ook de noodzaak toe om financiële criminaliteit te bestrijden. Dit betekent het voorkomen van het witwassen van geld en andere illegale activiteiten, zoals het financieren van terrorisme. Cryptocurrency-uitwisselingen en blockchain-bedrijven die wettelijk conforme token-aanbiedingen houden, moeten hun klanten laten testen.

De associatie van cryptocurrency met criminele activiteiten is nog steeds erg reëel. En in feite is het veel meer dan een associatie. Cryptocurrencies zoals Dash en Monero maken nog steeds de anonimiteit van de klant mogelijk, waardoor de oorsprong van het geld onduidelijk wordt. Dit betekent dat als het geld afkomstig is van een geldoverval, drugsdeal of andere criminele operatie, niemand het zou weten.

Bovendien kunnen witwassers een onbeperkt bedrag overmaken met behulp van cryptocurrency. Er wordt gerapporteerd dat meer dan $ 10.000 via Amerikaanse banken wordt overgemaakt. Dit maakt cryptocurrency natuurlijk aantrekkelijk voor criminelen die traditionele financiële rails willen omzeilen en zichzelf willen beschermen tegen toezichthouders.

Ken uw klant en antiwitwaspraktijken worden gebruikt om precies dit soort criminele activiteiten te vermijden. Bedrijven hebben een morele en in toenemende mate legale verantwoordelijkheid om ervoor te zorgen dat hun klanten niet betrokken zijn bij criminele activiteiten. In feite, wanneer de EU heeft gestemd over strengere KYC / AML-praktijken voor cryptocurrency-uitwisselingen in april van dit jaar, was het om de anonimiteit die ermee verbonden is te beëindigen.

Volgens de nieuwe wetten moeten cryptocurrency-uitwisselingen en portemonneeproviders due diligence-controles invoeren bij hun klanten. Dit omvat meer dan alleen een vluchtige identiteitscontrole. In de toekomst zullen alle soorten cryptobedrijven zich moeten registreren om een gereguleerde wissel- en betaaldienst binnen de EU te kunnen aanbieden.

Cryptocurrency-uitwisselingen mislukken bij naleving

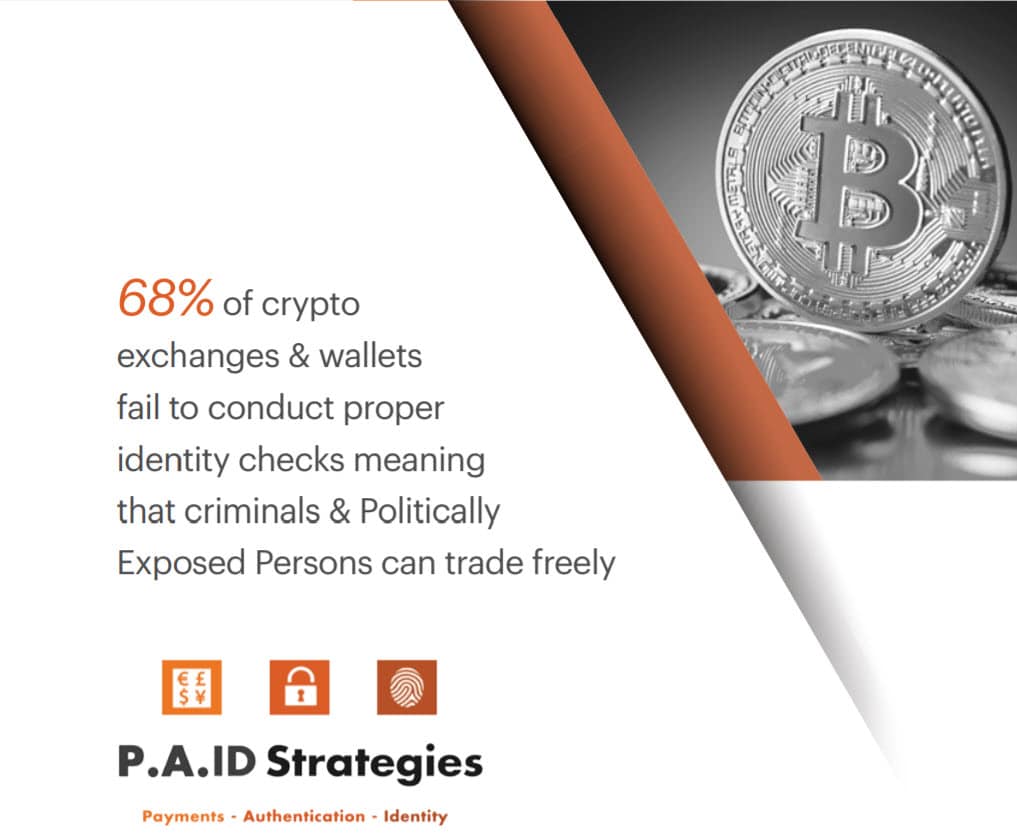

Volgens Onderzoek door P.A.ID Strategies in opdracht van Mitek, maar liefst 68 procent van de portemonneeproviders en cryptocurrency-uitwisselingen in de VS en de EU slaagt er niet in om hun klanten formeel te identificeren. Dit betekent dat meer dan tweederde van al deze bedrijven niet voldoet aan de eisen van de nieuwe regelgeving onder de geactualiseerde EU-antiwitwasrichtlijn.

Het belangrijkste doel van het onderzoek was om de bestaande KYC / AML-procedures voor het onboarding van nieuwe gebruikers te beoordelen. Van de 25 bedrijven die door de aanbieder van digitale identiteitsverificatieoplossingen zijn onderzocht, voldeed de meerderheid niet aan de wettelijke vereisten. In veel gevallen voeren ze niet de nodige identiteitsverificatiecontroles uit aan de hand van officiële documenten of personen die op de lijst staan met politieke bekendheid.

Er wordt ook geen audittrail of sanctiescreening uitgevoerd om criminele activiteiten op te sporen. In veel gevallen waren een geverifieerd e-mailadres en mobiel telefoonnummer voldoende om u aan te melden voor de uitwisselingen en portefeuilles.

Wat gaat er dan echt in KYC / AML?

Het is niet voldoende om te weten dat de mensen die uw services gebruiken, mensen zijn en geen bots. Of dat hun mobiele telefoon en e-mail daadwerkelijk van hen zijn. Cryptocurrency-uitwisselingen moeten weten of de klanten die ze aan boord nemen een criminele achtergrond hebben of niet. Zijn ze gesanctioneerd? Staan ze op een soort watchlist? Hebben ze enige mate van politieke blootstelling??

De hoeveelheid data die al deze vragen opleveren, is bijna onbegrijpelijk. En, in de donkere dagen, ging het bij traditionele KYC / AML om extreem lange handmatige processen.

Deze waren volledig onderhevig aan menselijke fouten en snelheidsbeperkingen, waardoor ze volledig inefficiënt waren. Ze gingen ook gepaard met langdurige vertragingen. Geen enkele klant wil twee weken of langer wachten om geverifieerd te worden en te beginnen met handelen, terwijl een receptionist krantenknipsels doorzoekt.

Aangezien de nieuwe richtlijnen in de EU en in het licht van onderzoek dat aantoont dat bedrijven achterop raken (en binnenkort tegen de wet zullen zijn), moeten ze een betere manier vinden om eraan te voldoen. Een efficiënte en compatibele manier om snel massa’s gegevens van miljoenen mensen te analyseren.

KYC / AML met behulp van automatisering

Big Data bestaat al een tijdje. Niet alleen voor marketeers die slimmere aanbiedingen op hun klanten richten, maar ook om KYC / AML efficiënter te maken. Maar zelfs grote financiële instellingen hanteren hun eigen KYC / AML niet. Ze zijn tenslotte gespecialiseerd in financiële dienstverlening, niet in speurwerk. Hetzelfde geldt voor cryptocurrency-uitwisselingen.

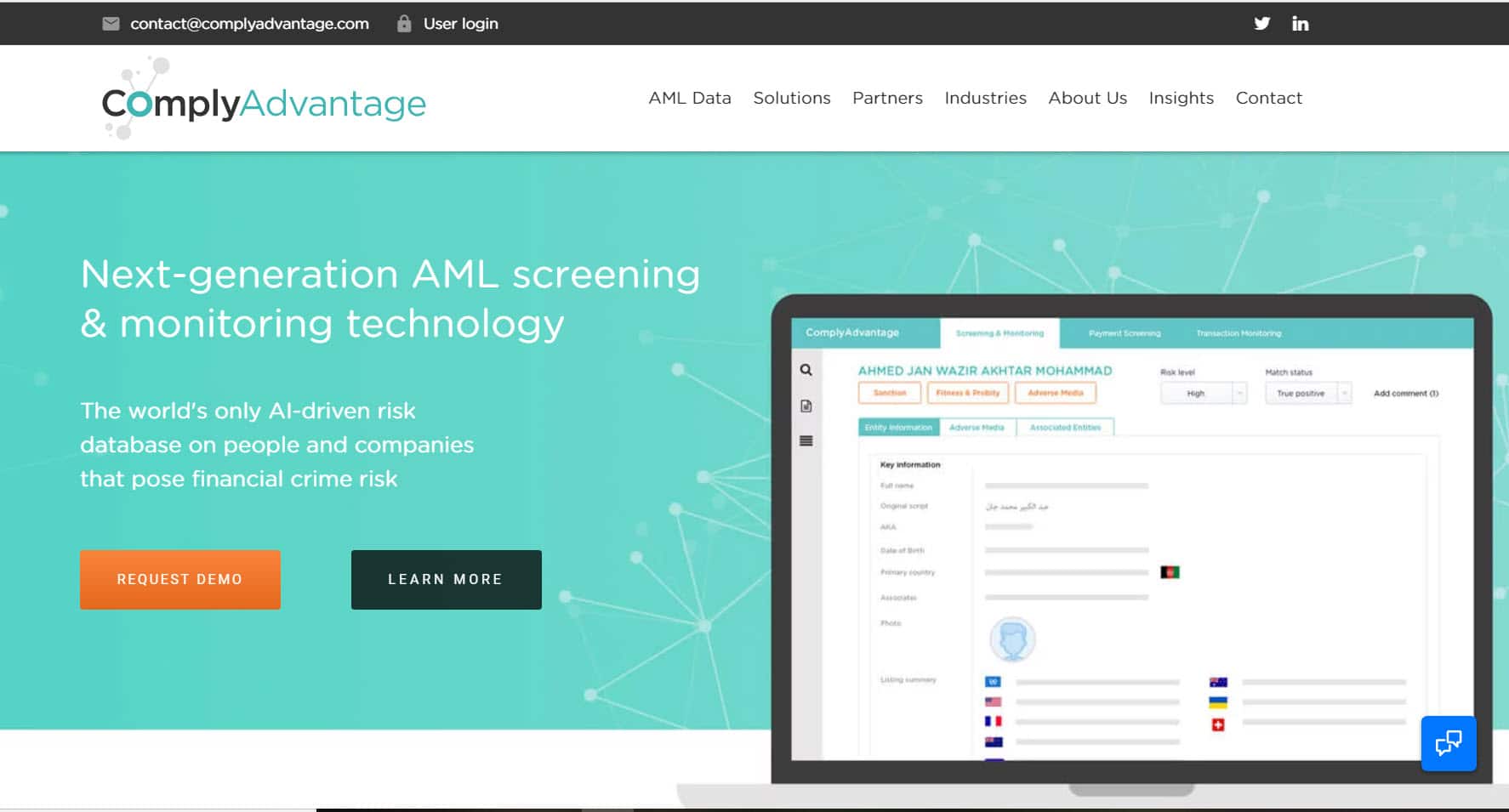

Bedrijven houden van P.A.ID-strategieën, ComplyAdvantage, en Ativio maken gebruik van machine learning en AI om hun klanten (beurzen, bewaarbedrijven, banken) in realtime de informatie te verstrekken die ze nodig hebben. Door machine learning te gebruiken, kunnen ze snel trends en patronen identificeren, problemen aan het licht brengen die een rode vlag kunnen zijn, en een betrouwbaar klantprofiel leveren om een snelle introductie mogelijk te maken.

Verschillende risiconiveaus identificeren

Er bestaat zoiets als te veel informatie, vooral als het gaat om een cryptocurrency-exchange of een bank. Als u bijvoorbeeld weet dat uw klanten geen gangsters, terroristen of belastingontduikers zijn, is dit waarschijnlijk voldoende. U hoeft niet te weten dat ze een DUI hebben van hun studententijd tegen hun naam.

Dat is misschien niet het geval voor een politieke campagne. Als een kandidaat solliciteert voor een functie, heeft hij immers de meest uitgebreide screening nodig die beschikbaar is. Dit is waar KYC / AML die AI gebruiken echt slim wordt, door risiconiveaus te categoriseren. Niets zou je ervan moeten weerhouden om in een ICO te investeren als je dronken werd en op een tafelblad danste, waardoor je pagina 12 van de lokale pers haalt. Maar het zou Republikeinse kiezers in de zuidelijke staten kunnen afschrikken.

KYC / AML die AI gebruiken, kan ook het aantal valse alarmsignalen verminderen die betrokken zijn bij het screenen van klanten die onnodig stoppen met onboarding door de risiconiveaus correct te identificeren.

Gedachten sluiten

Naarmate de regelgeving over de hele wereld wordt opgevoerd, met name in de VS en de EU, zullen cryptocurrency-uitwisselingen, portefeuilleaanbieders en andere blockchain-bedrijven een balletje moeten slaan. Binnenkort zal het niet meer zijn dat ze niet aan de norm voldoen, maar dat ze illegaal opereren.