ICO prieš VC: dvi tos pačios monetos pusės

Tarp kitų teigiamų pokyčių „blockchain“ erdvėje 2017 m. Buvo ICO (Initial Coin Offering) metai. Kai viešasis interesas kriptovaliutomis įsibėgėjo paskutinį pusmetį, naujokai, turintys šviežio investicinio kapitalo, užgesino jau baltą karštą lėšų rinkimo modelį..

2016–2017 m. Pradiniai monetų aukos tapo numatytuoju kriptovaliutos projektų metodu, kad būtų galima pradėti savo pajamų srautą. Kurį laiką ICO modelis buvo kvailas pelningas tiek verslininkams, tiek investuotojams. Jei būtumėte investavę, tarkime, į NEO ICO (buvusį „Antshares“), padidintumėte beveik 280 000%, ir net kukliausia ICO grąža, kaip ir „Lisk“ atveju, siekia 19 000%.

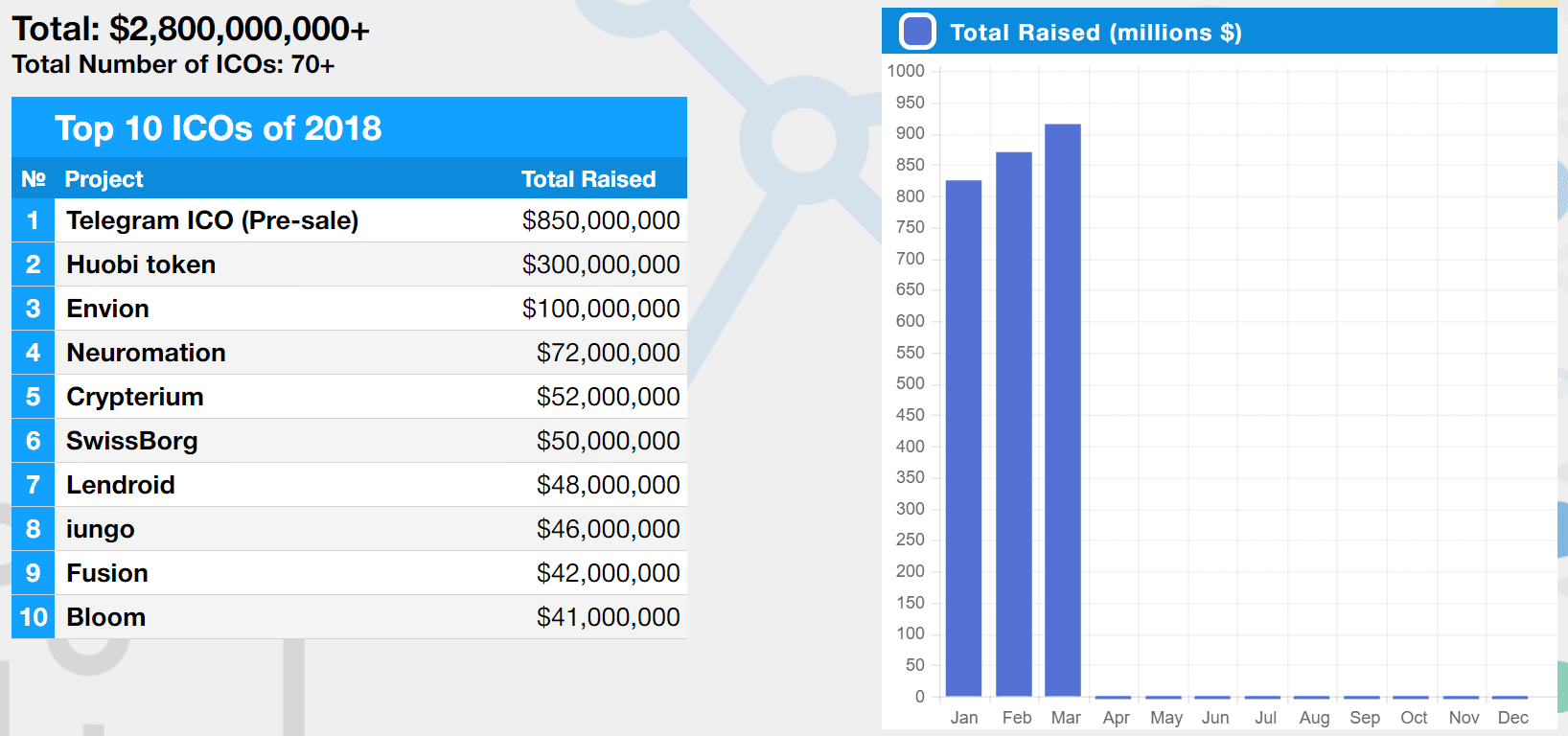

Ir šis pelnas neapsiribojo investuotojais. Pagal Coinschedule, ICO 2016 m. Pritraukė 95 mlrd. USD, o tai padvigubino 2017 m. Iki 3,8 mlrd. USD. Nors pusė praėjusių metų ICO jau skaičiuojama, tendencija nerodo sustojimo ženklo. Mes praleidome tik pustrečio mėnesio nuo 2018 m., O iki šiol surinkti 2,9 mlrd. USD yra tokie tempai, kad užtemdytų bendrą per pastaruosius dvejus metus atliktų investicijų sumą.

Šaltinis: „ICOTokenNews“

Nuostabu, kad ICO vis dar fiksuoja eksponentinius investicijų duomenis, nepaisant 2017-ųjų nemalonių sėkmės rodiklių. Net ir tuo atveju, kai didžiąją 2018 metų dalį rinka tempia nuosmukį, startuolio investicijos visoje vietoje nenustoja rinkti dulkių. Iš tikrųjų, kaip išduoda 2018 m. ICO statistika, visos su kriptovaliuta / „blockchain“ susijusios investicijos atrodo, kad jos pranoks rekordinius 2017 m..

Tai apima seną žaidėją investavimo žaidime, kurį galime pamiršti vietoj naujoko ICO: rizikos kapitalo.

Rizikos kapitalas: „Oldschool“ alternatyva ICO

Pagražintos antraštės ir straipsniai, apimti susižavėjusio įdomumo dėl ICO, priverstų jus galvoti, kad jie yra tinkamiausias – jei ne tik – investavimo būdas kriptografijos startuoliams. Bet vargu ar taip yra.

Rizikos kapitalas rankose laikė slapukų indelį tol, kol buvo pradinių monetų aukų. Galbūt jie gauna mažiau aprėpties, nes yra mažiau naujiena, o gal tai susiję su investicijos pobūdžiu ir kas investuoja. Pagal savo modelį ICO, kaip ir iš jų gautos IPO, yra atviros (daugumai) visiems investuotojams, neatsižvelgiant į akreditaciją ir grynąją vertę.

Kita vertus, rizikos kapitalo investicijas teikia rizikos draudimo fondai, privataus kapitalo įmonės ar ypač turtingi asmenys. Jie iš esmės yra asmenys ir subjektai, turintys išteklių išleisti milijonus dolerių į jaunus ir rizikingus, tačiau perspektyvius projektus, tikėdamiesi kokybiškos grąžos iš pradinių investicijų.

ICO ir kriptovaliuta apskritai pasiūlė ne tik grąžą kokybei. Pasirinkus tinkamą pasirinkimą, gera investicija surinko Wall Street mansardos vertą IG. Vis dėlto dauguma rizikos kapitalo įmonių atsargiai investavo tiesiai į kriptografiją ir tai buvo pagrįsta. Jei žaidžiate su milijonais dolerių, rinkai, kurios nepastovumas gali taip pat lengvai paversti pradinę investiciją monopoliniais pinigais, kaip skaitmeninę aukso kasyklą, išmintinga..

Rizikos kapitalo įmonės, užuot taikiusios tiesioginį požiūrį, norėtų iš šono pateikti kriptografiją, statydamos paslaugas ar verslą, susijusį su kriptovaliutomis ir „blockchain“. Tai gali būti bet kas: mainai, piniginės paslaugos, plėtros laboratorijos, mokėjimo sprendimai ir kt.

Tai yra kanalai, į kuriuos rizikos kapitalas pumpuoja pinigus, ir tai yra tie patys startuoliai, kurie sulaukė beveik tiek pat dėmesio kaip ir ICO.

Parodyk pinigus

Per pastaruosius kelerius metus rizikos kapitalo investicijos gali būti ne lygiavertės daugiamilijardams dolerių, investuotų į ICO, tačiau vis tiek įplaukianti pinigų suma toli gražu nėra nereikšminga.

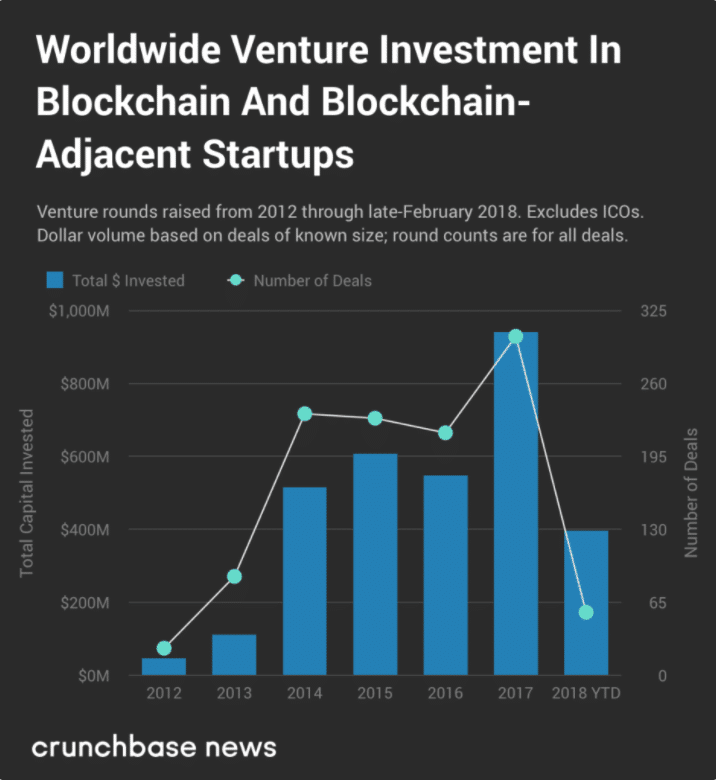

Pagal „Crunchbase News“ tyrimas, nuo 2012 m. „blockchain“ srityje buvo tarpininkaujama maždaug 1 000 VC sandorių. Šie 1 000 2012–2017 m. investicijų buvo užfiksuoti 2,5 mlrd. USD, iš kurių maždaug 1 mlrd. USD bus skirta tik 2017 m. Dar įspūdingiau atrodo, kad 2018 m. Kriptografijoje gali būti rekordiniai rizikos kapitalo metai. „Crunchbase“ ataskaitos metu įmonės jau pažadėjo 400 mln. USD lėšų įvairiems projektams. Tai yra 40% visos 2017 m. Investicijų sumos per du mėnesius.

Iki šiol šių metų skaičiavimams aparatinės piniginės gamintojas „Ledger“ sulaukė daugiausia investuotojų dėmesio. Bendrovė surinko 75 mln. USD iš 12 investuotojų B serijos investavimo etape. Didžiausią įnašą skyrė visos Europos fondas „Draper Espirit“..

Praėjusiais metais kiti „Ledger“ kalibro pramonės lyderiai užsitikrino gana didelę rizikos kapitalo dalį. Pavyzdžiui, „21 Inc.“ per pirmąjį savo investavimo etapą 2015 m. Užsitikrino stulbinamą 116 mln. USD – vienintelę didžiausią iki to laiko pramonėje investuotą rizikos kapitalo investiciją. Trečiasis investicijų etapas, vykęs 2015 m., „Circle Internet Financial“ surinko 50 mlrd. USD kapitalo – tai dar viena didžiausių rizikos kapitalo investicijų per visą gimstantį pramonės laikotarpį. Kitais metais „Blockstream“ ir „Ripple“ įveikė šį kapitalo paskirstymą investuodami po 55 mlrd. USD, taigi „Blockstream“ bendras rizikos kapitalas sudarė 76 mlrd. USD, o „Ripple“ – 96 mlrd. „Circle“ taip pat gavo dar vieną finansavimo etapą 2016 m., Išleidęs 60 mln. USD naujų pinigų, per metus iš viso suteikdamas 136 mln. USD..

Vis dėlto „Coinbase“ užima didžiausią pavienių ir bendrų investicijų tortą. Vien 2017 m. „Coinbase“ sukaupė 108 mln. USD per savo D serijos investavimo etapą, o bendras įmonės rizikos kapitalo finansavimas liko 235 mlrd. Kiti žymūs pramonės lyderiai, kurie 2017 m. Važiavo grynųjų pinigų banga, yra „Canaan Creative“ (43,45 mlrd. USD) ir „BitGo“ (42,5 mlrd. USD)..

Kas kosėja iki tešlos?

Didieji „Crypto“ VC žaidėjai atstovauja eklektiškai grupei. Šalia patyrusių rizikos kapitalo įmonių ir didelių individualių investuotojų turite senas finansų ir technologijų korporacijas, finansų įstaigas / bankus ir kriptografinio kapitalo grupes..

„SBI Holdings“, „Google“ ir „Overstock“ yra aktyviausios tarp korporacinių bendraamžių investuodamos į „blockchain“, pranešimas CB Insights atskleidžia. Kiekviena įmonė turi unikalų ir įvairų šifravimo portfelį, įskaitant R3, „Ripple“ ir „Kraken“ („SBI Holdings“); Storj, „Ripple“ ir „LedgerX“ („Google“); ir „Factom“, „Ripio“ ir „Peernova“ (perteklius).

Dideliuose bankuose ir finansų įstaigose, stebėtinai (arba nenuostabu, atsižvelgiant į tai, ko klausiate), ant stalo taip pat gausu kortelių. Iš tikrųjų daugelis bankų pradėjo investuoti jau 2015 m. Tarp jų yra „Citi“, „Goldman Sachs“ ir „JP Morgan and Chase Co.“, kurie visi užima pozicijas R3, „Axoni“ ir „Digital Asset“..

Šaltinis: „PitchBook“

Yra kelios pramonės įmonės, judančios rizikos kapitalo įmonėse, kurios lieja pinigus į kriptografiją, tačiau iš šio derinio daugiausiai siūlo tos įmonės, kurios specializuojasi investuodamos į „blockchain“. Tradiciniai investuotojai, tokie kaip „Draper Associates“, Andreessenas Horowitzas ir „Union Square Capital“, žaidžia odą, tačiau jų portfeliai yra nykstami, pavyzdžiui, „Digital Currency Group“. Iki 2017 m. Pabaigos grupė pasigyrė 40 skirtingų bendrovių investicijų skaičiumi, o jų skaičius šiais metais jau padidėjo. Antra, „Blockchain Capital“ ir „Pantera Capital“ iki 2017 m. Pabaigos užėmė pozicijas 8 skirtingose įmonėse.

Kai kurie išsinešimai

Rizikos kapitalo investicijos į „blockchain“ pastaruosius kelerius metus stabiliai augo, ir jei 2018 m. Pradžia yra koks nors rodiklis, tai nerodo lėtėjimo požymių.

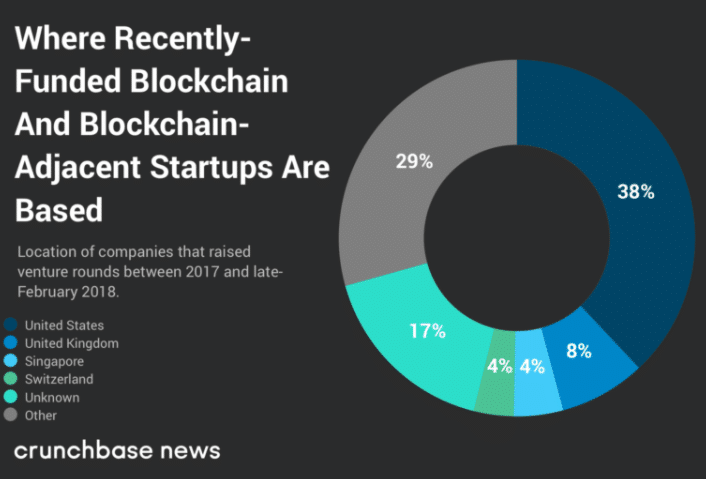

Nenuostabu, kad didžioji šių investicijų dalis tenka konkrečioms „blockchain“ grupėms, kurių lyderiai yra didelių vardų bankai ir senieji technologijų verslai. Pasak „Crunchbase“, didžioji dalis šio rizikos kapitalo buvo pritraukta įmonėms, esančioms Jungtinėse Amerikos Valstijose, o antroji vieta liko Jungtinei Karalystei, o trečiajai – Singapūras ir Šveicarija..

Pagrindiniu lygiu, rizikos kapitalo investicijų etapai leidžia startuoliams gauti dideles, vienkartines kapitalo sumas, kad padėtų savo veiklos biudžetui, pinigų srautui, prie kurio jie kitaip negalėtų naudotis. Ne kiekviena „blockchain“ įmonė išleidžia savo monetą, todėl kai kurie iš šių verslų neturi prabangos valdyti ICO.

Vis dėlto ICO per pastarąjį pusmetį pritraukė daugiau pinigų nei rizikos kapitalo kaupėjai, ir tai tikriausiai yra susiję su ICO įtraukiančia, mažai kliūtimi patekti į finansą. Nors pramonė vystosi, greičiausiai pamatysime daugiau rizikos kapitalo krypties link kriptovaliutų ir „blockchain“ kompanijų, todėl pamatysime, ar šis senas šuo gali neatsilikti nuo naujos pradedančiosios pramonės lėšų rinkimo gudrybės.