Nebrojeni fintech poduzetnici usmjerili su svoj opseg prema mramornim stupovima na visoke financije i otpustili tisuće poslovnih ideja kako bi ih poremetili, ali nijedna još nije načinila poteze. Alex Mashinsky i Celsius to zapravo mogu učiniti s računima kamata na kriptovalute.

“Celzijus traži sav novac na svijetu”, kaže Alex Mashinsky, osnivač Celzija, koji planira napraviti više od udubljenja.

Investicijske banke napreduju unatoč užurbanoj start-up djelatnosti fintecha i prijetećim ekonomskim prijetnjama – JP Morgan je rekordno proslavio svoju najprofitabilniju godinu ikad u 2019 36,4 milijarde dolara neto dobiti, od kojih je većina došla iz vrlo važne strategije nazvane Sigurnosno (sekundarno) kreditiranje – ući ćemo u to dovoljno brzo.

Alex zna par stvari o izgradnji strateški vrijednih tvrtki. Također je uložio oko 120 VC-a, posjeduje 34 patenta, prikupio je preko milijardu dolara i ostvario preko 3 milijarde dolara na izlazu.

Alex je u svojoj osmoj startup tvrtki kao osnivač, a dvije njegove tvrtke, Arbinet i Transit Wireless, dva su najveća izlaza u New Yorku ikad podržana, s izlazima od 750 milijuna dolara, odnosno 1,2 milijarde dolara. Suštinska sličnost između ovih izlaza je u tome što su tvrtke izgradile monopolistički upor u svojoj industriji i koristile revolucionarnu tehnologiju za pionirske poslovne modele za koje se pretpostavlja da su nemogući.

Na primjer, izumom VoIP-a (glasa IP-a) početkom 2000-ih, Alex je pomogao više od milijardu ljudi da zaobiđu telekomunikacijske monopole koristeći besplatni glas putem Interneta.

Usporedno, Celzijus želi dovesti 7,5 milijardi ljudi iz tradicionalnog svijeta kamatnih računa u kriptovalute, trenutno s jednom Aplikacija Celzijusa korisnik odjednom. S računom za kripto kamate u početnim fazama, Celzijus je pokazao potencijal.

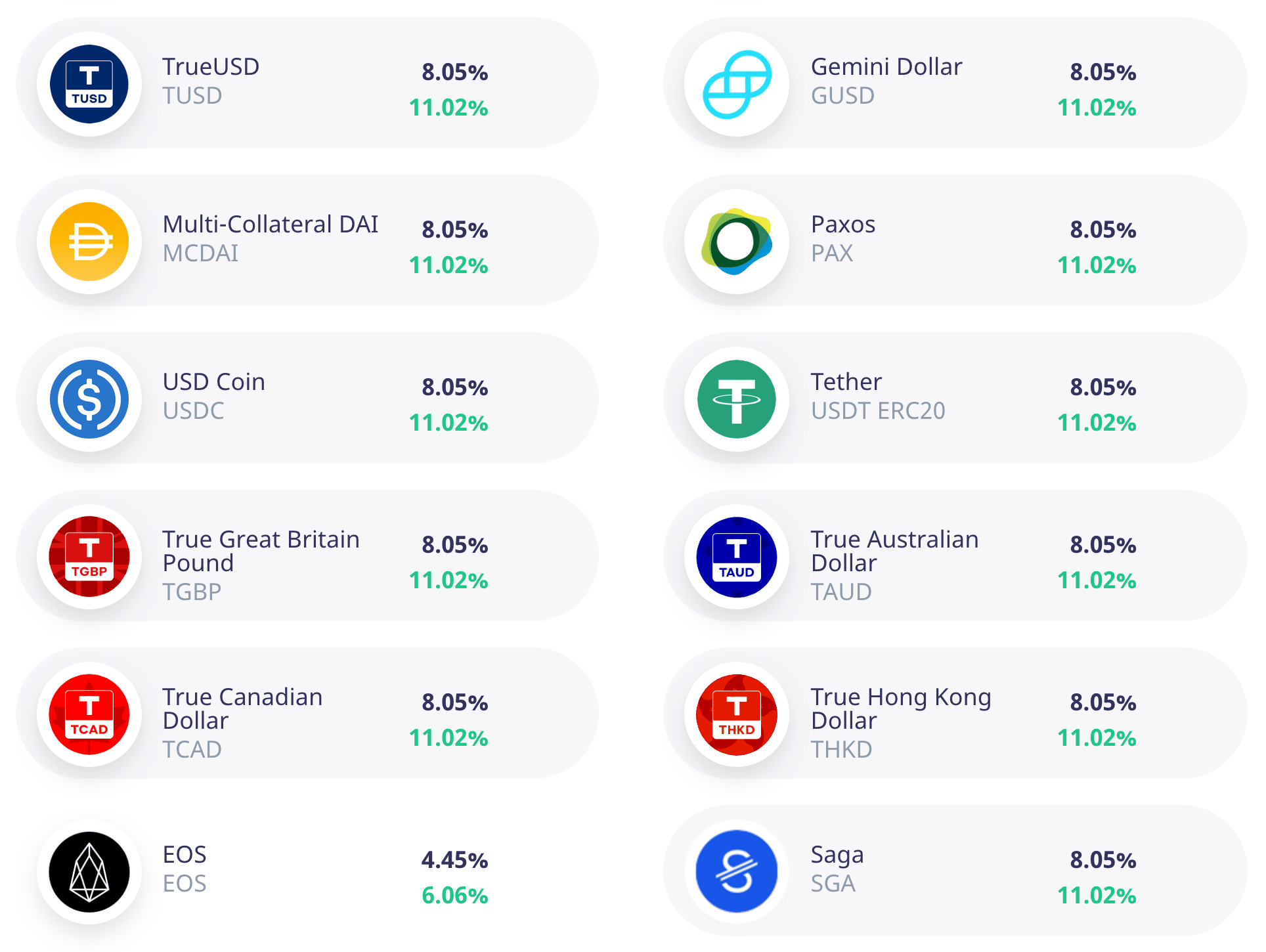

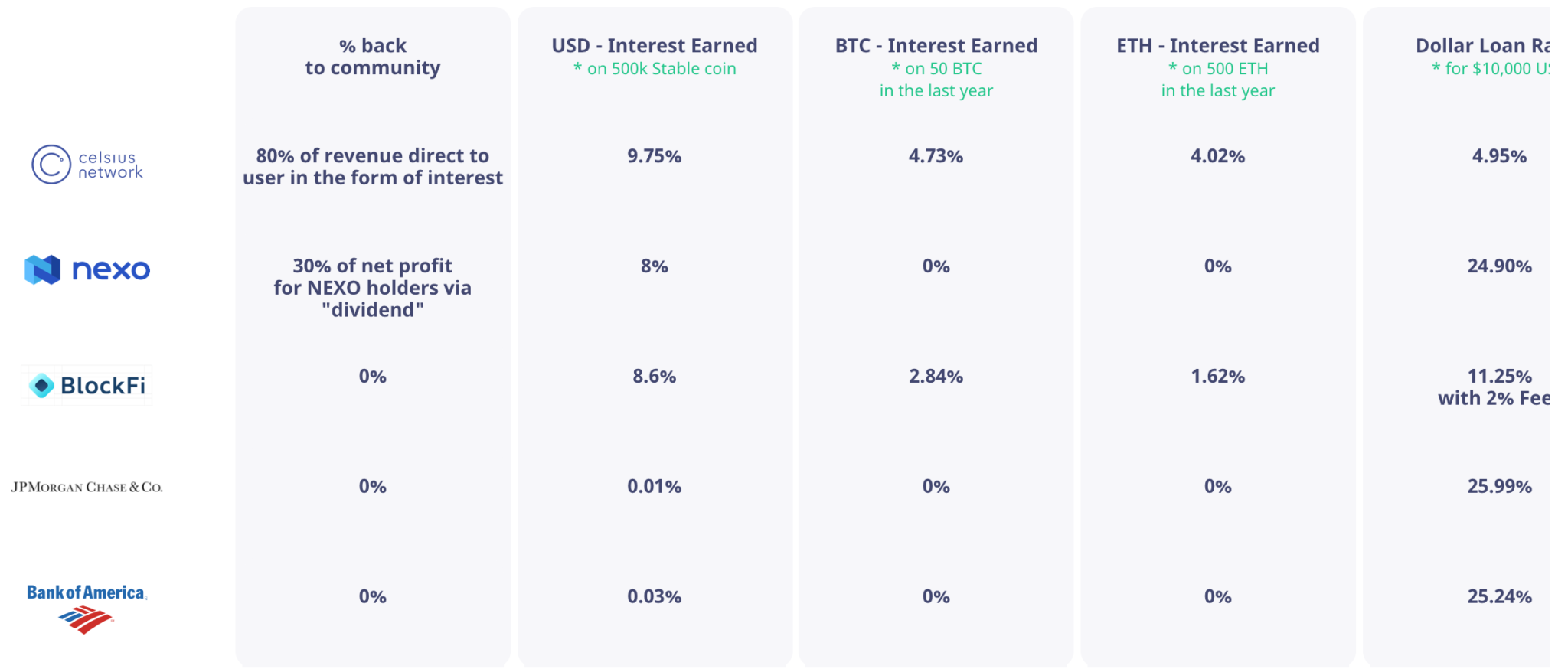

Po nominalnoj vrijednosti, koncept je lako razumljiv: korisnici polažu bilo koji iznos razne digitalne imovine i zarađuju godišnju kamatnu stopu veću od 11% – oštra usporedba s tradicionalnim bankovnim štednim računima koji nude između 0,01% i 2 %.

Kako je Celsius u stanju to postići na kriptokamatnim računima, međutim potrebno je guliti slojeve luka financija, što je Alex majstorski pomogao u ovom članku.

“Većini ljudi nedostaje ono što banke govore svojim investitorima kako zarađuju 15-18% na novcu svojih štediša svako tromjesečje “, započinje Alex. “Da im je stalo do svojih klijenata, banke bi također mogle plaćati 9% kao i mi. Usredotočeni su na vraćanje dobiti dioničarima, ne interes za štediše, njih dvoje se izravno sukobljavaju.

Steven Buchko iz CoinCentrala prvi je put razgovarao s Alexom davne 2018. godine, kada je Celsius bio usred lansiranja app. Premotavajući se do danas, Celsius slavi još nekoliko materijalnih prekretnica – milion depozita od 53,5 tisuće BTC (oko 513 600 000 USD), preko 100 000 korisnika, blizu depozita u vrijednosti od 1 milijarde USD.

Za ovaj intervju uparujemo Alexa na Alexu: CoinCentral’s Moskov i Celsius’s Mashinsky.

Napomena urednika: svakako pogledajte naš vodič na Platforma Celzija za dublje ronjenje.

Izazivanje statusa reda s Blockchainom: izdanje investicijske banke

Rijetko tko posjeti privlačne financijske mogućnosti bez zdrave doze nepovjerenja ili skepticizma. Izraz Ako je predobro da bi bilo istina, vjerojatno je … temelji se na višegeneracijskim iskustvima razočaranja, podvala i obično muškarca s izbijeljenim osmijehom, skupim odijelom i frizurom od 100 dolara.

Međutim, predobro da bi bilo istinito može imati manju težinu u paradigmi koja je ionako značajno iskrivljena u odnosu na vaše najbolje interese. Barem, to je ono što tvrdi Celzijev etos.

“Još kad sam napravio VoIP u 90-ima, mogli smo ponuditi uslugu za petinu cijene”, kaže Mashinsky. “Ljudi su govorili da je nemoguće ponuditi jeftinije usluge od AT-a&T. Danas ljudi pretpostavljaju da samo zato što im banka plaća 1% kamata, nitko je ne može pobijediti. ”

“Ali, gospodine Mashinsky, kako banka uopće plaća ljudima 1%?” – može pitati znatiželjni čitatelj.

Kad pomislimo na velike banke, obično pomislimo na gigantske zgrade koje sjede na najskupljim ulicama u centru grada i visoko plaćene rukovoditelje. Banke jednostavno znaju zaraditi novac, čak i u svojim mračnijim danima. Nakon 2008. god, 1,6 milijardi dolara novca za spašavanje savezne banke otišao rukovoditeljima. Lloyd Blankfein, tadašnji predsjednik i izvršni direktor Goldman Sachsa, otišao je te godine s 54 milijuna dolara odštete, a pet najboljih rukovoditelja dobilo je 242 milijuna dolara. Kuća nikad ne gubi.

Da bi razumio kako banke zarađuju novac, Mashinsky nas moli da proučimo nešto što je malo Amerikanaca izvan svijeta financija poznato pod nazivom pozajmljivanje vrijednosnih papira.

Pozajmljivanje vrijednosnih papira ili sekundarno posudba praksa je “posuđivanja” dionica, vrijednosnih papira ili derivata investitoru ili tvrtki. To se uglavnom radi između brokera i dilera, a ne pojedinačnih investitora. Kao kritična komponenta stvaranja likvidnosti na tržištu (posebno za ponovno hipotekiranje ili u osnovi postupak za olakšavanje trgovine kratkim hlačama i drugim opcijama), sekundarno kreditiranje može biti nevjerojatno unosno.

Mashinsky nas vodi kroz jednostavan primjer.

„Recimo da kupujete dionicu TSLA od Charlesa Schwaba. Preuzimate rizik od povećanja ili smanjenja TSLA, ali na pozadini, Charles Schwab posuđuje vaš TSLA drugim brokerima i dilerima i zarađuje između 12% i 17% godišnje.”

Koliko vi, investitor i vlasnik TSLA zarađujete od prihoda od kamata od Schwaba? Velika masna nula.

Slično tome, većina bankovnih štednih računa u prošlosti je štedišima nudila djelić postotka (sada više od 2%) na svoju imovinu, ali štediše posuđuju da bi im se obilno vraćala. JP Morgan, financijski nemir ukorijenjen u američkoj povijesti, banke za preko 100 milijuna Amerikanaca koji imaju Chase kartice, bankovne račune i druge račune.

“Trošak kapitala JP Morgan manji je od 1%”, kaže Mashinsky. “Povratak im je blizu 17%. Tako zarađuju 36 milijardi dolara godišnje, što uglavnom koriste za otkup dionica, isplatu dividende dioničarima i nadoknadu rukovoditeljima. Kako je to dobra ponuda za štedišu? Što štediša ima iz ovoga? Uzimaju novac koji im date besplatno, vraćaju vam ga na teret i naplaćuju 24% na kreditnu karticu. ”

Mashinsky nas dovodi do udarne crte, kojih ima mnogo.

“Ako banka ima polugu od 10: 1 na vašem novcu, ako povučete novac, izgubit će 10x. Jedini koji ima moć dopustiti banci da radi to što radi ste vi. Jednostavno ne znate da nemate snage. “

Celsius želi preokrenuti scenarij.

Kamatne stope na kripto kamatnim stopama Celzija na depozite stabilcoin-a.

“Pokažite mi fintech tvrtku koja je ogrebala bilo koju banku”, kaže Mashinsky. “JP Morgan je upravo imao najbolju godinu. Nijedna fintech tvrtka nije uspjela ukloniti ili ukloniti ove institucije. Oni samo ojačaju i to uspostave. Institucije ne mogu pobijediti u mojoj igri. Uzeli smo najsočniji dio Wall Streeta i donijeli ga kripto zajednici. Ljudi me mrze zbog prosipanja graha. Dajte glavninu naknada štedišama. Štedišama dajemo 80% prihoda. ”

Celsius: Blockchain verificirani kamate i računi za kamate u kriptovalutama

Povijesno gledano, monopoli grade tvrđavu oko svojih poslovnih interesa zbog visokih prepreka ulasku stvorenih postojećom infrastrukturom koju su izgradili ili kupili. Međutim, napredak tehnologije često može uskladiti postojeću infrastrukturu, jer smo vidjeli utjecaj automobila i aviona na željezničku industriju.

Mashinsky želi koristiti blockchain kao poticaj za rušenje dominacije Wall Streeta i donošenje financijskog osnaživanja ljudima.

“Počnimo s bankom”, vodi Mashinsky. “Zamislite funkciju javne revizije. Položite depozit u banku i pitate kamo ide vaš novac, gdje se čuva, kome ga posuđuju, koliko im banka naplaćuje, koliko vam tog novca vraća i kako planiraju na vraćanju vama. ”

“Ako niste pojedinac s visokom neto vrijednošću, bilo koja banka izbacila bi vas i ugasila vaš račun jer ste imali smjelosti postavljati ova pitanja”, napola se šali Mashinsky. „Pretpostavljaju da mramorni stupovi izvan svake banke govore sami za sebe: znaju kako zaraditi novac. Ne moraju ništa dokazivati. “

„I ne samo to, već i akumulirajuće aktivnosti preusmjeravanja koje vlada radi dovest će nas u probleme. Imamo preko 100 tona deficita i 120 tona obveza. Ako banke propadnu i dobiju otkup ili jamstvo, to se samo produljuje. Sjedala u titanicu možete preurediti u bilo kojem trenutku, ali brod i dalje tone. Ovaj brod propada bez obzira na sve, pitanje je koliko vode uzima.”

Celsius smanjuje banke i vlade koristeći blockchain kako bi svim stranama dao uvid u njegovo poslovanje. Morao je započeti ponovnim izmišljanjem računa s kamatama ispočetka.

„Razlog zbog kojeg se Celzijus usredotočuje na transparentnost i korištenje glavne knjige njegov je nevjerojatan mehanizam za ostvarivanje kamata. Ne mogu vam koristiti kreditnu karticu da vam dostavim naknade jer su njihove naknade previsoke. Bitfnix je nedavno premjestio gotovo 1 milijardu dolara za 6 dolara pomoću blockchaina. To nije moguće s bilo kojom drugom infrastrukturom “

“Blockchain koristimo kao vozilo za donošenje kamata na prednjem dijelu, a na stražnjem dijelu koristimo transparentnost i otvorene knjige. Celsians.com, na primjer, web lokacija je treće strane koja koristi blockchain podatke za reviziju Celzija. Uzimaju sve novčanike koje objavljujemo jer su transakcije javne, možete provjeriti sve što govorimo. Kome daju ove zajmove. Uplate dolaze. Možemo vidjeti kamate, tko plaća kamate, a tko Celzijus plaća te kamate. Objavljujemo sve novčanike na web mjestu, ne morate biti član Celzija, to možete provjeriti samo znajući da blockchain funkcionira. “

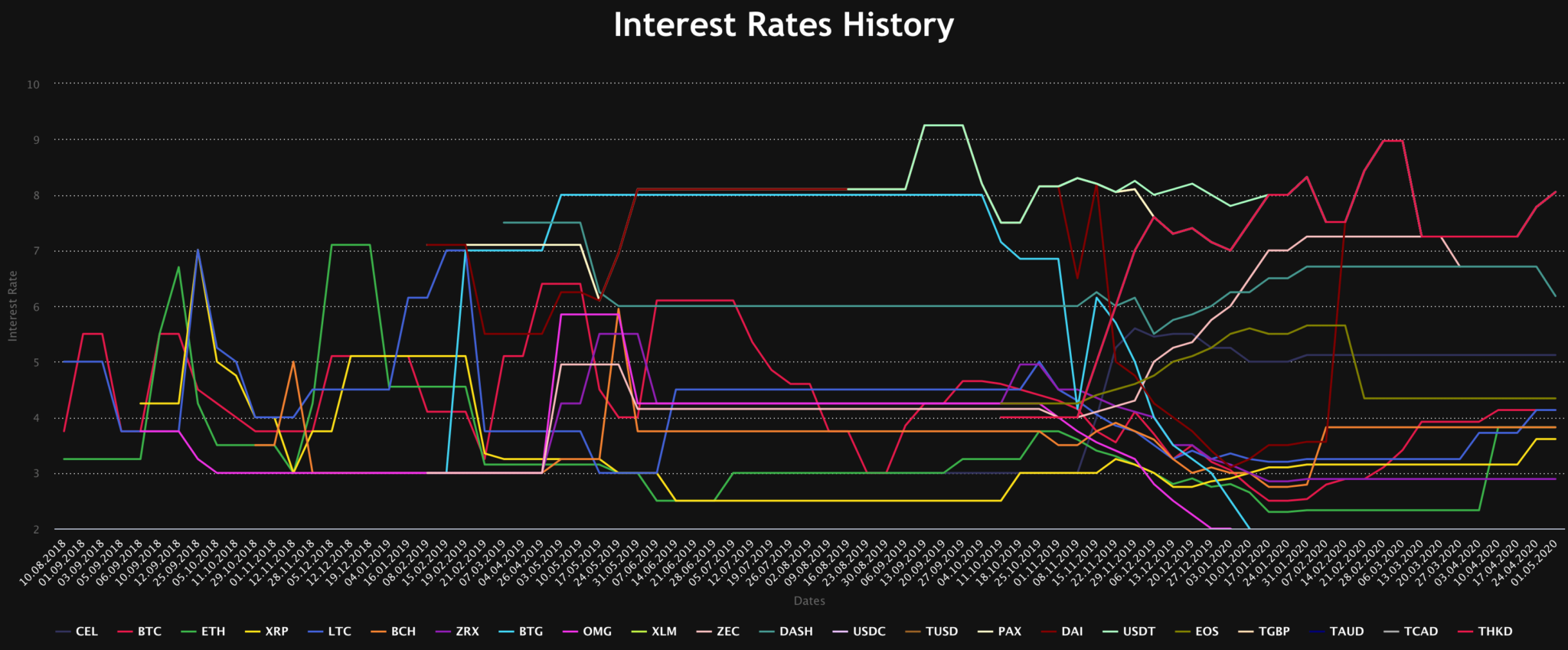

Stope Celsisuovih kripto kamatnih računa, ljubaznošću Celsians.com

Mashinsky Celzijus vidi kao budućnost financijskih institucija, makar i samo kao temelj.

“Nadamo se da smo postavili kostur temelja buduće institucije. Ovdje se ne radi o Celzijusu, već o stvaranju potpuno nove infrastrukture koja će zamijeniti Wall Street. “

“Celsius je podijelio koliko naplaćujemo kupcima, koliko zarađujemo, koliko isplaćujemo u protekla 114 tjedana od našeg lansiranja”, ponosno kaže Mashinsky. “Vjerojatno smo najtransparentnija tvrtka u kriptovaluti. Naša zajednica rutinski provodi revizije naših brojevi putem blockchaina također.”

Vodeći na tržištu računa kripto kamata

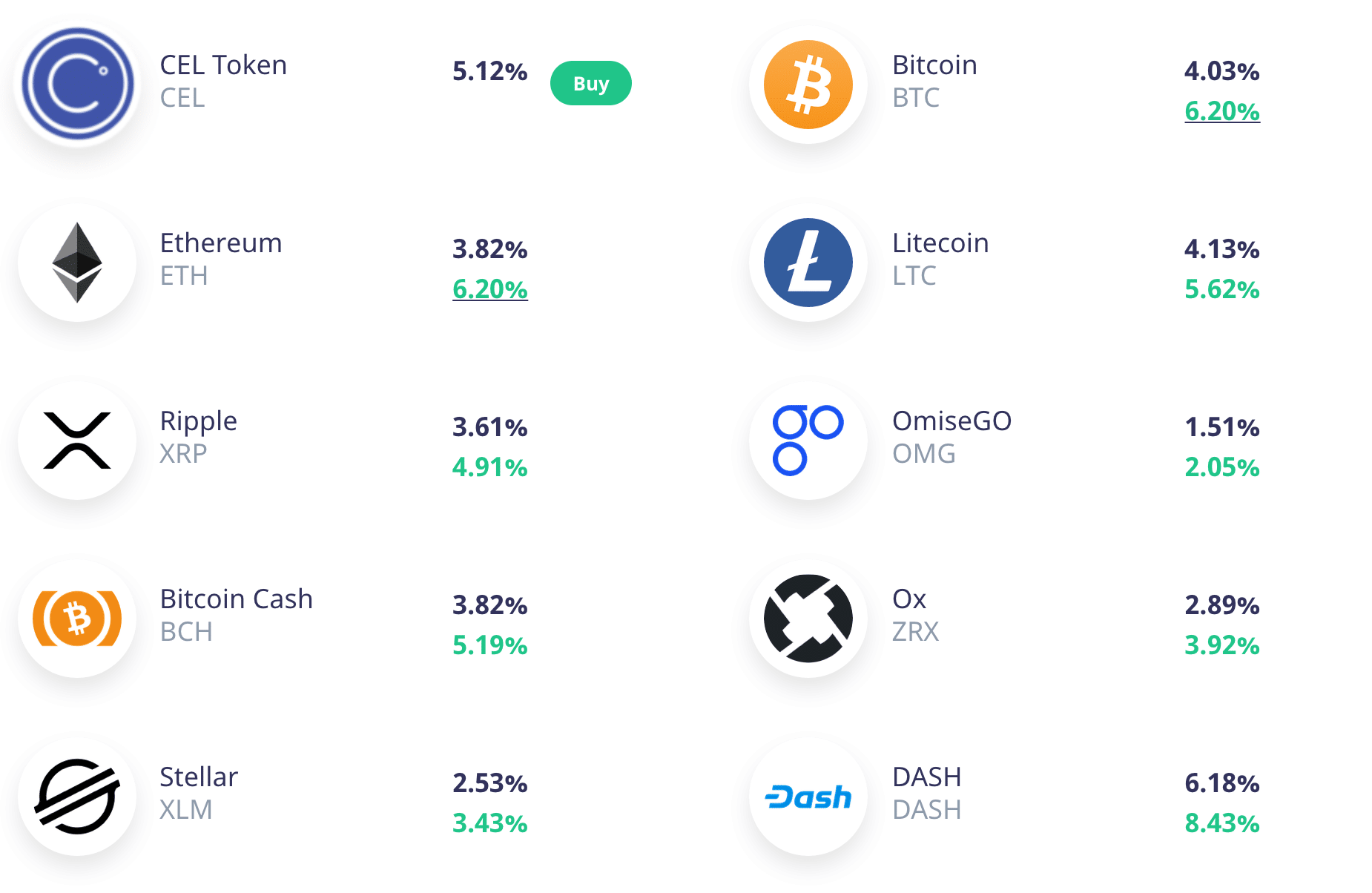

S više zarade u BTC-u i ETH-u od sve konkurencije u prostoru kriptovaluta zajedno, Celzijus je zaradio značajan korak.

Mashinsky zaslužuje Celsiusovo vodstvo na tržištu naporima zajednice i operativnim izvršenjem. Mashinsky, koji je tri godine služio u izraelskoj vojsci, nije jedan od onih koji zaziru od toga da ide na vrat.

Primjer kripto kamatnih stopa na Celzijusu.

“Celsius je učinio više od bilo koga drugog jer naši konkurenti jednostavno ne plaćaju dovoljno korisnike. Celsius distribuira 80% svojih prihoda svojoj zajednici, dok su naši konkurenti upravo objavili 30% NETO dobiti što je mnogo manje «.

“Niti jedna od ovih tvrtki neće vam pokazati kako zarađuju kamate ili podijeliti bilo kakve detalje o svom poslu”, kaže Mashinsky. “Mnogi od njih neće vam dati niti fizičku adresu gdje se nalaze njihovi uredi. Ne bih imao povjerenja u takve tvrtke. ”

Usporedba stopa kripto kamatnih računa i fiat kamatnih stopa (Izvor: Celzijus)

“Mnogi od njih jednostavno se pokušavaju izravno natjecati s nama. Ne zarađuju stopu, subvencioniraju isplate novcem VC koji su prikupili od tipova s Wall-Streeta ”, pokazuje Mashinsky na konkurente BlockFi i Cred. Celzijus je napor zajednice koji želi pružiti što više napora zajednici. ”

Ako planirate pobijediti Celzijusa, tvrdi Mashinsky, radije budite spremni smanjiti profitnu maržu.

„Ako želite ponuditi više cijene od Celzija, radije dajte više od 80% onoga što zaradite zajednici. Želimo postaviti ljestvicu doista visoko. “

2020, rast i nadalje

Niša računa kriptovaluta s kamatom je komparativni komad kada stoji uz tradicionalno tržište s kamatama. Mashinskyu to znači samo prostor za rast.

“Celsius traži sav novac na svijetu. 7,5 milijardi ljudi želi zaraditi više kamata, ipak banke i vlade nastavljaju snižavati stope i daju sav novac korporacijama i bankama “prevelikim da propadnu”, kaže Mashinsky, pripremajući zahuktalu tangentu na trenutnu ekonomsku situaciju.

“Sav novac koji sada tiskamo trebao bi biti usmjeren na infrastrukturu ove zemlje”, započinje Mashinsky. “Da sve obavimo lokalno, potrebni su deseci bilijuna dolara. Umjesto da ga trošimo na infrastrukturu, dajemo ga zrakoplovnim kompanijama, hotelima, tvrtkama za krstarenje. Razmišljamo o svima, zombi kompanijama, siti će spasiti bilo koga, točno ono što je Japan radio zadnjih 30 godina. To je ono što je moja govedina. Uzeti dragocjene dolare iz budućnosti – posuđivati ih od naše djece, tjerati ih da ubuduće plaćaju porez i trošiti ih na održavanje našeg današnjeg načina života. “

“Ako ostvarujete pouzdan prihod od kamata, sedam milijardi ljudi htjet će koristiti vašu uslugu”, Mashinsky recenzenti. “To je bio naš plan od početka – dostavljati prihod od kamata što većem broju ljudi, au tom procesu stvarati masovno usvajanje svih kovanica koje podržavamo.”

Jedan od žetona Celzijusa neizbježno će skrenuti pozornost na svoj vlastiti. CEL se može koristiti za učinkovito povećanje kamatnih stopa na štedne račune i smanjenje kamatnih stopa na zajmove.

“Glavna funkcija CEL-a je ponuditi do 30% više kamata i osigurati prihod od 5% ako to HODL”, ali mi imamo ostale komunalne usluge.”

Međutim, depoziti kriptovaluta nisu osigurani FDIC-om, što je neuobičajeno u aspektu stjecanja korisnika za mnoge tvrtke koje imaju kamate na kriptovalute. Kako tvrtka poput Celzija ublažava rizik da korisnici izgube imovinu u scenariju sudnjeg dana ili hack-a?

“Kovanice posuđujemo samo uz kolateral, tako da svi zajmovi imaju imovinu ”, kaže Mashinsky. „Većina banaka ima polugu 10 puta putem frakcijskih rezervi i kreditira potrošače bez kolaterala putem kreditnih kartica, tako da mislim da smo zapravo sigurniji od većine banaka. Od pokretanja nismo imali zadane zadatke, dok su sve glavne banke u zadnjih 60 dana upravo preuzele 30 milijardi dolara rezervi za gubitke. “

Celzijus, Prilike i dalje

Mashinsky donosi desetljeća iskustva kao poduzetnik u kriptovalute, vertikalu koju slijedi od 2013. godine. Prilika, prema Mashinsky, zahtijeva upotrebu blockchaina za inovativne poslovne modele, a ne samo tradicionalne replike na blockchainu.

“Najbolja prilika je da startupi izmisle novi poslovni model koji se može izvoditi samo na blockchainu kao što je to činio Celzijus s prihodima od kamata na kriptokamatnim računima. Mnoge tvrtke u kripto samo kopiraju poslovne modele s Wall Streeta i nazivaju se revolucionarnima. Izumio sam VOIP 1994. godine, a sada gradimo MOIP (Money over IP) kako bismo masama isporučili novi decentralizirani financijski sustav zasnovan na blockchainu. “

Mashinsky također ukazuje na odgovornost poduzetnika da pomognu da kriptovaluta postane uobičajena.

“Godinama smo čekali masovno usvajanje. Iako je Bitcoin dobro prošao u usporedbi s drugim razredima imovine, dobiva možda ocjenu C za uključivanje, skaliranje i usvajanje. U svijetu postoji možda 30-35 milijuna aktivnih jedinstvenih novčanika za sve novčiće. Sa stajališta usvajanja, vrlo smo rani dani. Celzij je djelomično nastao pitajući se kako možemo doći do masovnog posvojenja. ”

“Imamo gotovo 100 000 korisnika koji su radili KYC: to je ogroman broj za kriptovalute, ali još uvijek mali broj za fintech. Mislim da je ljudima teško vjerovati da možemo platiti 9% na nešto na temelju USD (stabilcoin-a) kad im banka kaže da im ne mogu platiti ni 1%. “

Mashinsky savjetuje ljudima da se obrazuju, ali da budu oprezni.

“Vjerujte, ali provjerite”, kaže Mashinsky o blockchainu koji ponavlja Reganov pristup prema Rusima u hladnom ratu. Njegov pristup vijestima je sličan. Odakle poduzetnik poput Mashinskyja svakodnevne informacije?

“Puno vijesti gledam putem Youtubea i čitam WSJ i druge financijske izvore vijesti. Također, specifični pubovi poput Coincentral 🙂 ”, laskavo primjećuje Mashinsky.

Na kraju, Mashinsky tjera ljude da nešto poduzmu kako bi sami promijenili stvari.

“Ako vam se igra ne sviđa, izmislite novu. Izbor je na većini nas. “