Co je to účetní období

Účetní období

Účetním obdobím je nepřetržitě po sobě jdoucích dvanáct kalendářních měsíců, není-li stanoveno jinak. Účetní období se buď shoduje s kalendářním rokem, nebo je hospodářským rokem. Hospodářským rokem je účetní období, které může začít pouze prvním dnem jiného měsíce, než je leden.

Kdy se sestavuje účetní závěrka

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

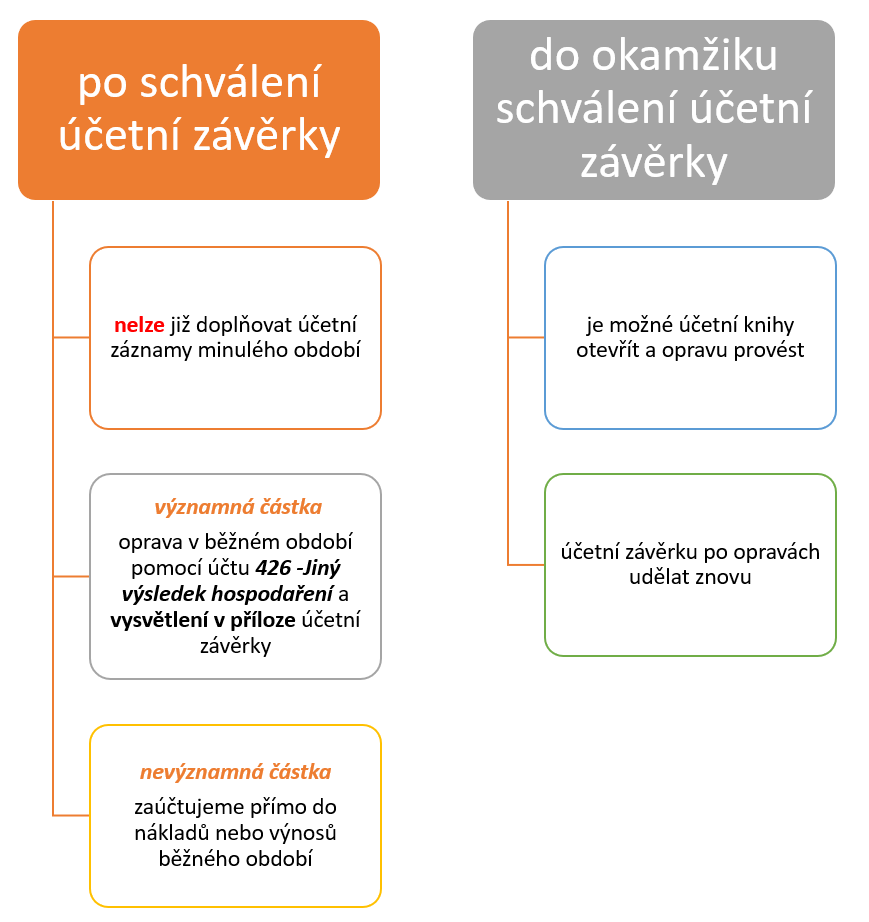

Jak se účtuje na účtu 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Jak se dělí účetní jednotky

V roce 2016 došlo k zásadní změně zákona o účetnictví. Zásadním rozdílem oproti původní verzi z roku 1991 bylo rozdělení účetních jednotek dle velikosti do čtyř kategorií – na mikro, malou, střední a velkou účetní jednotku. Kritérii jsou aktiva, roční úhrn čistého obratu a průměrný počet zaměstnanců.

Kdy začíná účetní období

Založení s.r.o. Kalendářní a hospodářský rok jsou pojmy, se kterými se běžně setkáváme v účetnictví. Zatímco kalendářní rok začíná 1.1. a končí 31.12., ten hospodářský trvá 12 po sobě jdoucích měsíců a může začít prakticky kdykoliv během kalendářního roku.

Jak dlouho trvá účetní období

Účetní období je období, za které účetní jednotka vyhotovuje účetní závěrku. Účetní období trvá zpravidla jeden rok (respektive 12 po sobě jdoucích kalendářních měsíců).

Kdo sestavuje účetní závěrku

Povinnost sestavit a zveřejnit účetní závěrku je zákonem o účetnictví uložena účetním jednotkám, tj. subjektům, které vedou účetnictví. Jedná se především o právnické osoby a fyzické osoby vedoucí účetnictví, případně další subjekty, o nichž to stanoví zákon.

Kdo dělá účetní závěrku

Povinnost sestavit účetní závěrku ukládá účetní jednotce legislativa. Předložení účetní závěrky je podmínka burzy při emisi cenných papírů podniku.

Kdy použít účet 408

Opravy předcházejících účetních období" (účet 408) obsahuje opravy předcházejících účetních období, které jsou významné a ovlivnily by v předcházejících účetních obdobích výši výsledku hospodaření; za významnou se považuje každá jednotlivá oprava, jejíž výše dosahuje alespoň 0,3 % hodnoty aktiv netto za minulé účetní …

Kdy účtovat na 383

383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Kdy vzniká účetní jednotka

Fyzická osoba se stane nejčastěji účetní jednotkou (tedy tím, kdo má povinnost vést účetnictví) ve chvíli, kdy její obrat za předcházející rok přesáhne 25 milionů korun.

Co to je účetní jednotka

Účetní jednotka je jakákoliv fyzická nebo právnická osoba na území ČR, která vede účetnictví.

Jak dlouhe je účetní období

Účetní období je období, za které účetní jednotka vyhotovuje účetní závěrku. Účetní období trvá zpravidla jeden rok (respektive 12 po sobě jdoucích kalendářních měsíců).

Co to je účetní závěrka

Účetní závěrka představuje soubor finančních výkazů, které účetní jednotka sestavuje za účetní období k rozvahovému dni (tj. k poslednímu dni účetního období). Tyto finanční výkazy vypovídají o hospodaření společnosti za dané období.

Jak vypadá účetní závěrka

Povinnými částmi účetní závěrky jsou rozvaha, výkaz zisku a ztráty a příloha, která poskytuje doplňující informace k dvěma předešlým dokumentům. Přehled o peněžních tocích a přehled o změnách vlastního kapitálu nejsou povinné pro všechny jednotky (stejně tak tzv. "zpráva o platbách").

Kdo rozhoduje o změně účetního období

Změna účetního období je čistě na rozhodnutí společnosti a správce daně o ní nerozhoduje.

Jak často se dělá účetní závěrka

Řádná účetní závěrka se sestavuje k poslednímu dni účetního období. Mimořádná účetní závěrka se sestavuje v ostatních případech uzavírání účetních knih. Mezitímní účetní závěrka se sestavuje v průběhu účetního období i k jinému okamžiku než ke konci rozvahového dne v případech, kdy to vyžadují zvláštní právní předpisy.

Jak se počítá VH

VH zjistíme, odečteme-li náklady od výnosů: provozní – porovnáním provozních nákladů (50-55) a provozních výnosů (60-64)

Co se účtuje na účet 538

538 – na tento účet se účtují kolky, dálniční známky.

Jaké účty se přeceňují

V účetnictví se k rozvahovému dni přeceňují zůstatky aktiv a pasiv v cizí měně, a to pohledávky, závazky, podíly, cenné papíry, deriváty, ceniny, devizové hodnoty, ale i opravné položky a rezervy (pokud se vztahují k majetku vyjádřenému v cizí měně).

Co se účtuje na 381

Náklady příštích období zahrnují vaše výdaje, které máte v aktuálním roce, ale nákladově spadají do období následujícího. Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381.

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Co vše dělá účetní

Hlavní účetní vede tým svých kolegů a zodpovídá za jejich práci. To znamená, že na této pozici máte povinnost kontrolovat správnost účetních operací vašich podřízených v rámci daňové evidence i účetnictví, správně vystavených faktur, založení pokladních a bankovních dokladů a další náležitosti.

Co je čistý obrat za účetní období

Zákon o účetnictví zná ještě pojem „roční úhrn čistého obratu“. Ročním úhrnem čistého obratu se rozumí výše výnosů snížená o prodejní slevy, dělená počtem započatých měsíců, po které trvalo účetní období, a vynásobená 12.

Kdy je konec účetního období

Kalendářní a hospodářský rok jsou pojmy, se kterými se běžně setkáváme v účetnictví. Zatímco kalendářní rok začíná 1.1. a končí 31.12., ten hospodářský trvá 12 po sobě jdoucích měsíců a může začít prakticky kdykoliv během kalendářního roku.