Jak vystavit fakturu bez IČO

I nepodnikatel může fakturu za nějakou službu nebo zboží vystavit. Musí se však jednat o činnost, která je nahodilá a je vaším pouze příležitostným příjmem. Pak do částky 30 000 korun za rok nemusíte takový příjem uvádět do daňového přiznání a ani danit.

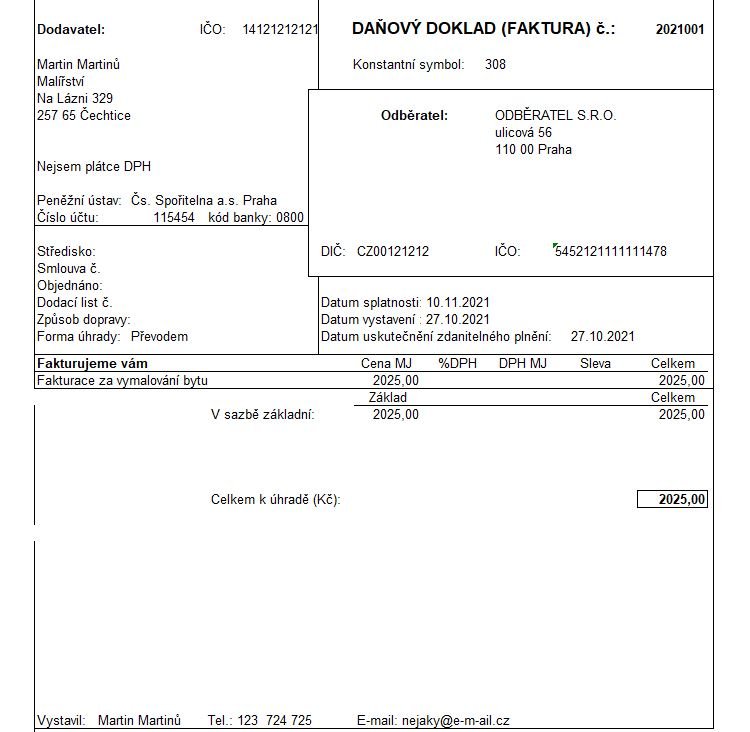

Co musí obsahovat prijata faktura

Stanovuje, že vydaná faktura musí obsahovat:jméno a příjmení dodavatele (v případě OSVČ),název firmy (u společností s ručením omezeným),fakturační adresu (sídlo fyzické osoby nebo firmy),IČ,označení registru, ve kterém jste jako podnikatelé zapsaní (obchodní rejstřík, živnostenský rejstřík a podobně).

Archiv

Kdy je potřeba vystavit fakturu

Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty.

V jaké méně vystavit fakturu

Fakturu do zahraničí můžete vystavovat i v zahraničních měnách. Podle zákona o DPH ale musíte alespoň výši DPH uvádět v českých korunách. I v daňové evidenci můžeme evidovat částky v cizích měnách, ale povinně musíme uvádět také ekvivalent hodnoty v české měně.

Jak vystavit fakturu zdarma

Software zdarma: šetřete čas při vystavování fakturSúčto.cz – freeware 60 dokladůFakturoid.cz – freeware pro pět odběratelůBillapp.cz – freeware.Idoklad.cz – freeware pro pět odběratelůFakturaonline.cz – týden zdarma.Vyfakturuj.cz – freeware pro pět odběratelůFakturyonline.eu – freeware.Profit 2017 – freeware.

Kdo může vydat fakturu

Fakturu může vystavit každý občan ČR, nemusíte být tedy registrovaný podnikatel. Faktura nepodnikatele musí splňovat náležitosti faktury neplátce DPH.

Kdo může vystavit fakturu

Fakturu může vystavit každý občan ČR, nemusíte být tedy registrovaný podnikatel. Faktura nepodnikatele musí splňovat náležitosti faktury neplátce DPH.

Kdy nejdříve vystavit fakturu

Zákonem je přesně stanoveno, kdy nejdříve a kdy nejpozději musí být daňový doklad vystaven. Plátce je povinen vystavit daňový doklad nejdříve v den zdanitelného plnění, nejpozději však do 15 dnů od uskutečnění zdanitelného plnění (např. poskytnutí služby nebo prodej výrobků apod.).

Jaký kurz při vystavení faktury

Zákon o DPH nám říká, že pro přepočet cizí měny na českou měnu použijeme kurz devizového trhu vyhlášený ČNB a platný pro osobu provádějící přepočet ke dni vzniku povinnosti přiznat daň. Výjimka je přepočet při dovozu zboží, v tomto případě použijeme celní kurz.

Kde vystavit fakturu

Nejvhodnějším řešením je pro vás vystavování faktur v on-line fakturační službě. Pro plátce i neplátce DPH je vhodným fakturačním programem například iDoklad. Po registraci a vyplnění fakturačních údajů můžete začít.

Jak vystavit fakturu bez Osvč

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Jak fakturovat v eurech

Na vystavovaných fakturách je třeba uvést kromě základu daně a daně v EUR také přepočet na českou měnu a použitý kurz. Obvykle se používá ČNB ke dni DUZP. Odběratel tyto údaje použije při uplatnění odpočtu. Výše DPH odvedená dodavatelem a uplatněná odběratelem se tedy bude rovnat.

Kdy použít jednotný kurz

Použití jednotného kurzu není povinné

pro veškeré příjmy a výdaje roku 2022 pevný kurz stanovený pro rok 2022 jako měsíční kurz, tj. pro příjmy a výdaje z ledna 2022 kurz 24,860 Kč/EUR platný k 1.1.2022, pro příjmy a výdaje z dubna 2022 kurz 24,375 Kč/EUR platný k 1.4.2022 atd.

Jak správně fakturovat

Jak fakturovat práci Vždy mějte na paměti, že řádně vyfakturován musí být i nehmotný produkt, tedy i práce v podobě služby. Zde je klíčové uvést správnou cenu požadovanou od druhé strany. Je pouze na vás, zda zvolíte časovou nebo úkolovou sazbu, vždy se ale rozhodujte ve vztahu k charakteru vaší práce.

Jaký kurz u přijaté faktury

Obecně platí, že pro účely DPH se používá kurz devizového trhu ČNB (aktuální denní či pevný, dle rozhodnutí účetní jednotky), a sice ke dni, kdy je účetní jednotka povinna přiznat daň.

Kdy je faktura bez DPH

Pokud celková částka za plnění nepřesahuje 10 000 Kč včetně DPH, nemusíte vystavovat kompletní fakturu a vystačíte si pouze se zjednodušeným daňovým dokladem. U něj stačí uvést pouze označení osoby, jednotkovou cenu a základ a výši daně.

Jak fakturuje živnostník

Na fakturu uveďte:jméno a příjmení,sídlo firmy nebo fyzické osoby (fakturační adresa),IČ,označení registru, ve kterém jste zapsaní (živnostenský rejstřík).

Co je to kurzový rozdíl

Kurzové rozdíly vznikají u pohledávek nebo peněžních prostředků v cizí měně či závazků vůči zahraničním partnerům v důsledku toho, že zákon o účetnictví ukládá povinnost vést účetnictví v české měně a při pohybu kurzu domácí měny k měně cizí se hodnota těchto aktiv nebo pasiv mění.

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Kdo musí vystavit fakturu

Aktuálně platné právní předpisy fakturu nedefinují a ani nestanovují, kdo ji smí vystavit. Praxe vychází z toho, že faktura je dokument (obchodní listina, případně účetní nebo daňový doklad), který vytváří podnikatel při prodeji zboží nebo poskytování služeb, a vyjadřuje tak nárok na jejich úhradu.

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Co patří do 10% DPH

Druhá snížená sazba DPH (10 %) dopadá kupříkladu na léky, vodné a stočné, teplo z centrálních tepláren, pivo načepované a zkonzumované v hospodě, potraviny pro malé děti, čistění vnitřních prostor v domácnostech, nepříliš komerční knihy apod. Úprava a rozvod vody prostřednictvím sítí.

Kdy se účtuje 15% DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.