Jak se počítají účetní odpisy

Roční odpisy se počítají podle vzorce:roční odpis = (vstupní cena / 100) * sazba.odpis pro 1. rok = vstupní cena / koeficient pro první rok.odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

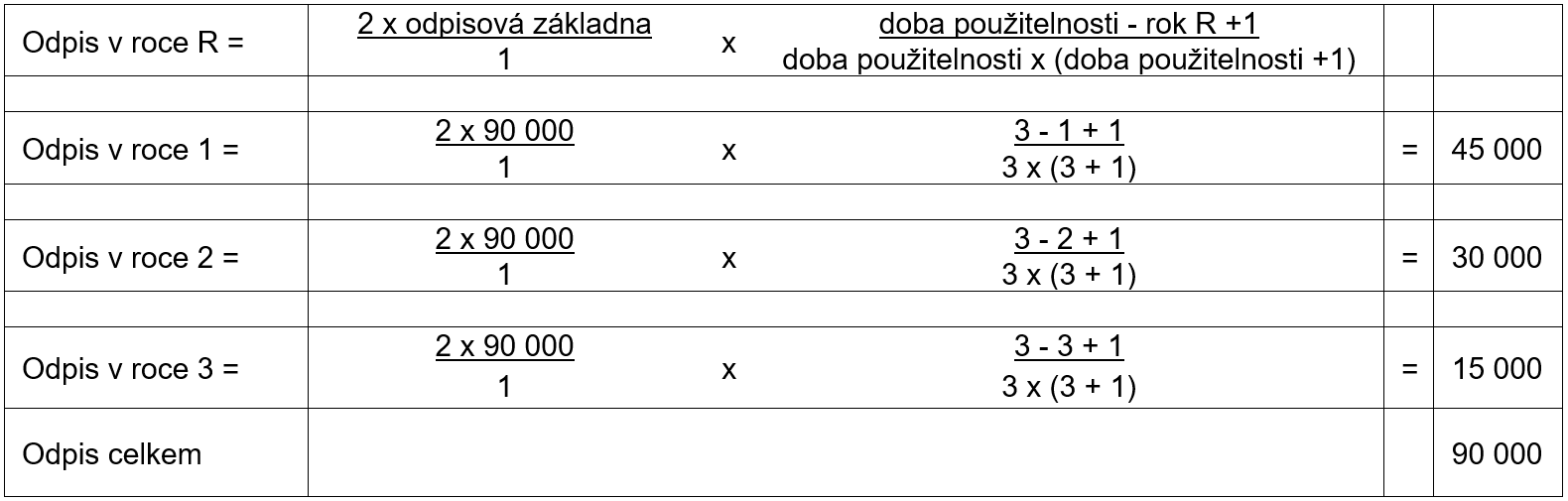

Jak se počítá zrychlený odpis

Mimořádné odpisy

Hmotný majetek ve 2. odpisové skupině (např. automobily) bude možné odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců se uplatní 60 % vstupní ceny a za dalších 12 měsíců se uplatní 40 % vstupní ceny (namísto 5 let).

Co je to účetní odpis

Účetní odpisy

Lze říci, že se jedná o předpokládané opotřebení majetku, které je stanoveno formou odpisového plánu vytvořeného na základě kvalifikovaného odhadu, a to tak, aby vykázání odpisů, resp. hodnoty majetku, bylo v souladu se zásadou věrného a poctivého obrazu účetnictví.

Jak se účtují účetní odpisy

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Kdy začít účetní odpisy

Odpisy se stanoví s přesností na celé měsíce. Přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období.

Co vyjadřuje odpis

Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.

Jak zjistit odpisy

Odpisy účtujeme do nákladů – účtová tř. 5, skupina 55, účet 551 Odpisy dlouhodobého hmotného a nehmotného majetku. Souvztažným účtem jsou oprávky k dlouhodobému majetku.

Jak fungují účetní odpisy

Jak fungují účetní odpisy V případě účetních odpisů odpovídá doba odepisování skutečnému opotřebení majetku. Při pořízení majetku si určíte, jak dlouho jej budete používat, a následně v závislosti na čase či výkonu stanovíte odpisový plán. Účetní odpisy se účtují na měsíční bázi a nelze je přerušit.

Co to je odpis

Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.

Jak zaúčtovat rozdíl účetních a daňových odpisů

Rozdíl účetních a daňových odpisů ve výši −4 996 Kč (účetní odpis 50 004 Kč − daňový odpis 55 000 Kč) je zaúčtován na výsledkovém účtu nedaňovém 551002. Daňový odpis ve výši 55 000 Kč je zaúčtován na výsledkovém účtu daňovém 551001, popř. si vytvoříme jiné analytické účty.

Jak dělíme účetní odpisy

Jsou vymezeny dva druhy odpisů – rovnoměrné a zrychlené, ale v praxi to vypadá tak, že si každá firma pro daňové potřeby zvolí pro každý nově pořízený majetek způsob jeho odepisování. Ten ovšem nesmí měnit po celou dobu užívání majetku.

Jaké jsou druhy odpisů

Rozlišujeme účetní a daňové odpisy. Účetní odpisy slouží k přehledu o skutečné výši hodnoty majetku a jeho opotřebení v důsledku užívání nebo zaostávání po technické stránce. Daňové odpisy slouží ke stanovení daně z příjmů.