Jak dlouho se Splaci pujcka

Doba splatnosti hypotéky je časové období, po které žadatel o úvěr hypotéku splácí. Nejčastěji se nabízí hypotéky se splatností 5 – 30 let, na trhu však můžete získat také hypotéku, kterou lze splácet pouze 12 měsíců. O tom, jak dlouhodobým závazkem hypotéka bude, však rozhodnou především vaše finanční možnosti.

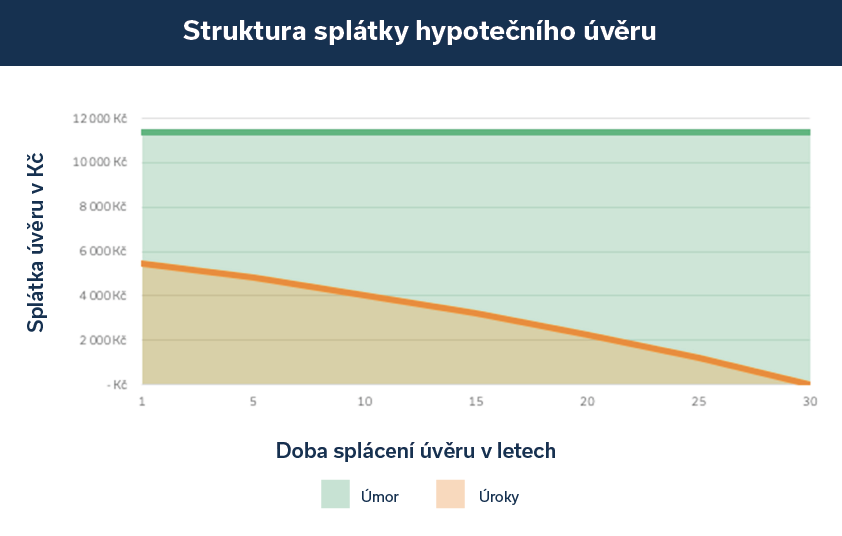

Co je to anuitní splátka

Anuita je stálá splátka úvěru – nejčastěji měsíční – která v sobě zahrnuje jak splátku jistiny, tak úroků. U spotřebitelských úvěrů jsou anuitní splátky stejné po celou dobu splácení půjčky, u hypoték je anuita smluvně určena po dobu fixace úrokové sazby.

Jak fungují úroky u hypotéky

Splátka se skládá z úroku a úmoru. Úroky se počítají z jistiny (ze zůstatku dluhu). Jistina klesá, proto i úroky klesají. Splátka je stále stejná (u anuitního splácení), úroky klesají => proto ve splátce zbývá stále více a více prostoru na úmor.

Jaký typ splacení hypotéky je nejvýhodnější

Nejvýhodnější je k refinancování hypotéky využít možnosti splatit celou dlužnou částku v době fixace úrokové sazby původního úvěru.

Kdy se vyplatí půjčka

Kdy se půjčka vyplatí „Půjčka se vyplatí v situaci, kdy to, na co si půjčíme, budeme užívat déle, než jak dlouho to budeme splácet. Platí to například u hypoték a dalších půjček na bydlení, kde se předpokládá dlouhodobé užívání,“ říká Marcel Ivánek. Smysl mají i návratné investice do budoucna.

Proč nedostanu půjčku

Ve většině případů nedostanete půjčku, když jste ve zkušební nebo výpovědní době. Další závazky klienta. Jedná se klientovy výdaje na běžný život, tedy například nájem, energie, výživné na dítě. Problémem může být i sjednaný kontokorent nebo kreditní karta, pro banku hrozí riziko, že se zadlužíte v plně sjednané výši.

Co je balonové splácení

Platba, která je mnohem větší než běžné splátky úvěru a uskutečňuje se na konci splácení nebo při větším přílivu peněz, který umožní dřívější splacení půjčky.

Co to je hypoteční úvěr

Co je hypoteční úvěr Hypoteční úvěr či hypotéka je dlouhodobý úvěr zajištěný zástavním právem k nemovitosti, která je určena k bydlení, nachází se na území ČR a je zapsaná v Katastru nemovitostí. Obvykle se k zajištění hypotéky využívá financovaná nemovitost, ručit se však může i jiným objektem.

Jak dlouho se splácí úroky hypotéky

Většina poskytovatelů hypoték nabízí délku splácení úvěru v rozmezí 5–30 let. Výjimečně pak 1 rok nebo 4 roky či naopak prodloužení až na 40 let. Hypotéku ale většinou musíte mít splacenou před svými 70. narozeninami.

Jak dlouho se plati úroky z hypotéky

Odpověď je jednoduchá. Ve chvíli, kdy máte úvěr ve fázi čerpání, tedy stále ještě postupně získáváte peníze z hypotéky a platíte dodavateli stavby, platíte pouze úroky z aktuálně vyčerpané částky. Možná ještě jednodušeji řečeno – platíte pouze za to, kolik máte zrovna vyčerpáno z hypotéky.

Jakou zvolit dobu fixace

Obecně platí:Krátkodobá fixace (1 rok): Jelikož snížení sazeb je zatím v nedohlednu, tak fixace na tak krátké období nebude ideální.Střednědobá fixace (3 roky): Z pohledu nabídky sazby nejsou stále to nejlepší, co na trhu najdete, ale z pohledu poměru délky fixace a nabídky je toto jedna z akceptovatelných variant.

Která banka má nejnižší úrok

Která banka nyní nabízí nejnižší úrokové sazby

| Banka | Fixace (úvěr do 85 % LTV) | |

|---|---|---|

| Česká spořitelna | 4,99% | 5,19% |

| ČSOB | 5,29% | 5,29% |

| GE Money Bank | 5,09% | 5,59% |

| Hypoteční banka | 5,29% | 5,29% |

Co je lepsi kontokorent nebo půjčka

Máte-li na svém běžném účtu nastaveny příkazy k platbám a obáváte-li se, že ne každý měsíc budete mít na účtu v den splatnosti dostatek peněz, hodí se pro vás kontokorent. Pokud si chcete dopřát něco většího nebo před vámi stojí skutečně vysoké a navíc třeba i dlouhodobé finanční výdaje, spolehněte se raději na půjčku.

V jakých případech je vhodné žádat o poskytnutí půjčky

O poskytnutí půjčky či úvěru můžeme zažádat v případě, kdy chceme třeba rekonstruovat dům, kupovat investice, zařídit si novou firmu, jet na dovolenou apod.

Jak zjistím jestli mi banka pujci

Úvěrové registry napoví

K tomu banka může využít údaje z úvěrových registrů. Z nich lze zjistit informace o prodlení se splátkami úvěrů, leasingu nebo třeba o opožděných platbách mobilním operátorům. V registrech jsou zahrnuty informace o všech existujících i splacených úvěrových závazcích klienta.

Co je Kamali

Co je Kamali Kamali (dříve Japonská půjčka) je provozována společností Home Credit. Tato firma působí na českém trhu od roku 1997 a patří k nejstabilnějším poskytovatelům úvěru na našem území. Jejich ceny jsou vždy transparentní, jako klient budete vždy vědět, kolik a za co celkově zaplatíte.

Kdy se platí RPSN

Předně zaplatíte za samotné uzavření smlouvy, tedy za poskytnutí úvěru. Dále je zpoplatněno také vedení účtu, na který je úvěr vyplácen. Běžně je nutné pravidelně hradit poplatek za správu nového úvěru. Nijak neobvyklé nejsou ani poplatky za každou jednotlivou transakci, tedy za pohyb peněz na účtu.

Co je to spotřebitelský úvěr

Spotřebitelský úvěr je půjčka poskytnutá spotřebiteli jako soukromé osobě. Úvěr může být neúčelový, ale může také sloužit k uhrazení závazků klienta nebo za účelem pořízení spotřebního zboží nebo služeb.

Kdy se plati Prvni splátka

Každá splátka musí být zaplacena vždy nejpozději do 25. dne kalendářního měsíce. První měsíční splátka odejde z vašeho inkasního účtu v měsíci následujícím po prvním čerpání peněz.

Kdy se platí úroky

Odpověď je jednoduchá. Ve chvíli, kdy máte úvěr ve fázi čerpání, tedy stále ještě postupně získáváte peníze z hypotéky a platíte dodavateli stavby, platíte pouze úroky z aktuálně vyčerpané částky. Možná ještě jednodušeji řečeno – platíte pouze za to, kolik máte zrovna vyčerpáno z hypotéky.

Kdy nelze odečíst úroky z hypotéky

Úroky z úvěru na bydlení nelze naopak od základu daně odečíst například u investiční nemovitosti (pozn. nemovitost určená k pronájmu) a nemovitosti využívané k podnikání či rekreaci. Jednotlivé bytové potřeby jsou podrobně popsány v § 15 zákona o daních z příjmů.

Jak doložit úroky z úvěru

Nárok na odpočet je nutné správci daně doložit v prvním roce, ve kterém je odpočet úroků uplatňován v ročním zúčtování daně či v daňovém přiznání, jednak smlouvou o uzavření úvěru, jednak výpisem z katastru nemovitostí. Informaci o výši zaplacených úroků je nutné dokládat každý rok, kdy je o odpočet úroků uplatňován.

Jakou zvolit fixaci hypotéky 2023

V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace. Po uplynutí této doby je pravděpodobné, že sazby hypoték budou níže než dnes a při refixaci se vám měsíční splátka sníží.

Co dělat když končí fixace

Když se přiblíží konec fixace hypotéky, domlouvá se nová výše úroku a úvěr lze rovněž splatit. Ovšem vůbec nejdůležitější je to, že můžete hypotéku refinancovat, tedy převést do jiné banky s lepšími podmínkami. Proto se rozhodně vyplatí si konec fixace pohlídat a nechat si vytvořit nabídku i od konkurence.

Která banka má největší úrok

Spořicí účty – srovnání bank

| Banka | Roční úrok | Podmínky využití |

|---|---|---|

| Air Bank | 5,00 % / 4,00 % | do 250 tisíc Kč / do 500 tisíc Kč; 5 plateb kartou měsíčně |

| mBank | 4,00 % | do 2 milionů Kč; nutné mít 4 separátní účty po 500 tisících Kč |

| Hello bank! | 4,50 % | do 300 tisíc Kč |

| Česká spořitelna | 4,00 % | do 200 tisíc Kč / bonus 1 % za pravidelné investování |