Co patří do 10% sazby DPH

Snížená sazba DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1.

Archiv

Na co je daň 10%

Druhá snížená sazba, platná od roku 2015, činí 10 %. Uplatníme ji na položky uvedené v příloze 3a) zákona o DPH. Této sazbě podléhají např. knihy, léky, nenahraditelná dětská výživa, suroviny určené k výrobě potravin pro lidi s celiakií a fenylketonurií.

Co podléhá snížené sazbě DPH

základní sazba DPH – 21 % (podléhají jí většina zboží a služeb) první snížená sazba DPH – 15 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava, dětské sedačky do automobilů a další) druhá snížená sazba DPH – 10 % (podléhá jí kojenecká výživa, knihy a časopisy, pitná voda z vodovodu a další)

Archiv

Jaké jsou sazby u DPH

V ČR existují 3 sazby DPH, a to: Základní sazba – 21 % (podléhá jí většina zboží a služeb) První snížená sazba – 15 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava a další) Druhá snížená sazba – 10 % (podléhá jí zejména kojenecká výživa, léky, knihy a hudebniny)

Archiv

Kdo je a kdo není plátcem DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete.

Na co se vztahuje 15% DPH

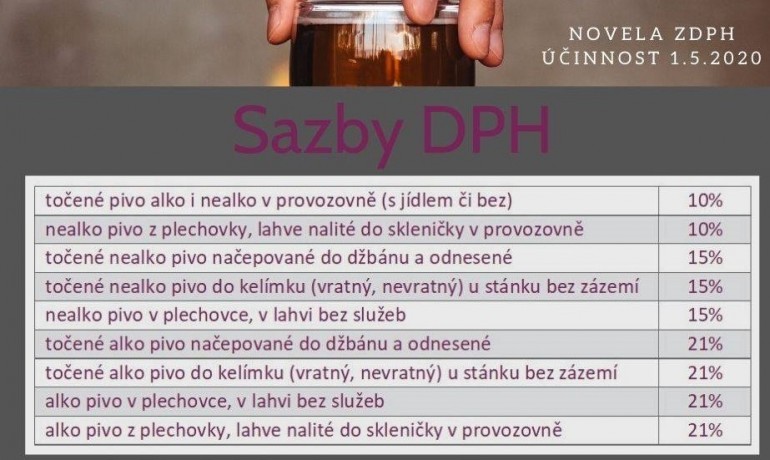

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Kdo je plátce DPH a kdo ne

Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.

Na co se DPH nevztahuje

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Kdy musí živnostník platit DPH

Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně. V tomto článku zjistíte, jak se jako plátce DPH zaregistrovat na finančním úřadě a co to pro vás znamená.

Kdy 15% DPH

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Kdy je dobré být plátcem DPH

Zda je výhodnější být, či nebýt plátcem DPH se odvíjí od Vaší pozice na trhu podnikání. Pokud jsou Vaši zákazníci plátci DPH, nebo Vy sami nakupujete od firmy, která plátcem DPH je, je pro Vás výhodnější registrovat se k plátcovství DPH a to i přesto, že Váš roční obrat nepřesahuje 2 000 000 Kč.

Kdy se platí DPH a kdy ne

Kdy se stáváte plátcem DPH Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.

Jaké jsou druhy dani

Přímé daně lze rozdělit do dvou skupin. Tou první jsou daně z příjmů (nebo také daně důchodové), kam se řadí daně z příjmů fyzických i právnických osob. Druhou pak daně majetkové, mezi něž se řadí daň z nemovitostí (pozemky, stavby, bytové i nebytové jednotky), daň silniční a tzv. daně převodové (např.

Kdy se vyplatí být plátcem DPH

Přechodná ustanovení stanoví, že plátcem DPH se nestanou osoby povinné k dani, které za období, které končí v měsíci listopad 2022 nebo prosinec 2022, přesáhnou obrat2 1 000 000 Kč, ale nepřesáhnou obrat 2 000 000 Kč.

Kdy nemusím platit DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.

Co znamená že nejsem plátce DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Kdy použít sníženou sazbu DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.

Proč nebýt plátce DPH

Nebýt plátcem DPH se dále vyplatí například v situacích, kdy: Vašimi zákazníky jsou spotřebitelé – ti totiž téměř vždy DPH neplatí, a tudíž by bylo zbytečné, abyste Vy plátci DPH byli. Na zboží zakoupené od dodavatele se uplatňuje nižší sazba DPH než na zboží, které prodáváte zákazníkům.

Proč se stát plátce DPH

Proč se stát plátcem DPH Na úvod připomeňme, že jako plátce DPH můžete takzvaně uplatnit odpočet daně na vstupu. Zjednodušeně to znamená, že od daně na výstupu, čili daně vybrané od svých odběratelů, odečtete daň na vstupu (kterou jste zaplatili svým dodavatelům).

Co všechno se musí danit

Mezi přímé daně patří:daň z příjmů právnických osob,daň z příjmů fyzických osob,daň z nemovitosti,daň z nabytí nemovitosti (zrušena),darovací daň (zrušena),dědická daň (zrušena),silniční daň.

Jaké daně platí firmy

Základní sazba daně z příjmů právnických osob v roce 2022 činí 19 % (nižší sazba daně se vztahuje na příjmy z investiční fondů a penzijních společností). Základní sazba daně z příjmu je pro s. r. o. o 4 procentní body vyšší, než 15% daň z příjmů pro OSVČ. Dani z příjmů podléhá každý příjem.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Jak platí daně živnostník

Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Jaký příjem se musí zdanit

„(1) Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč (50 000 Kč od 2023), pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně.