Které že životních pojištění není daňové uznatelné

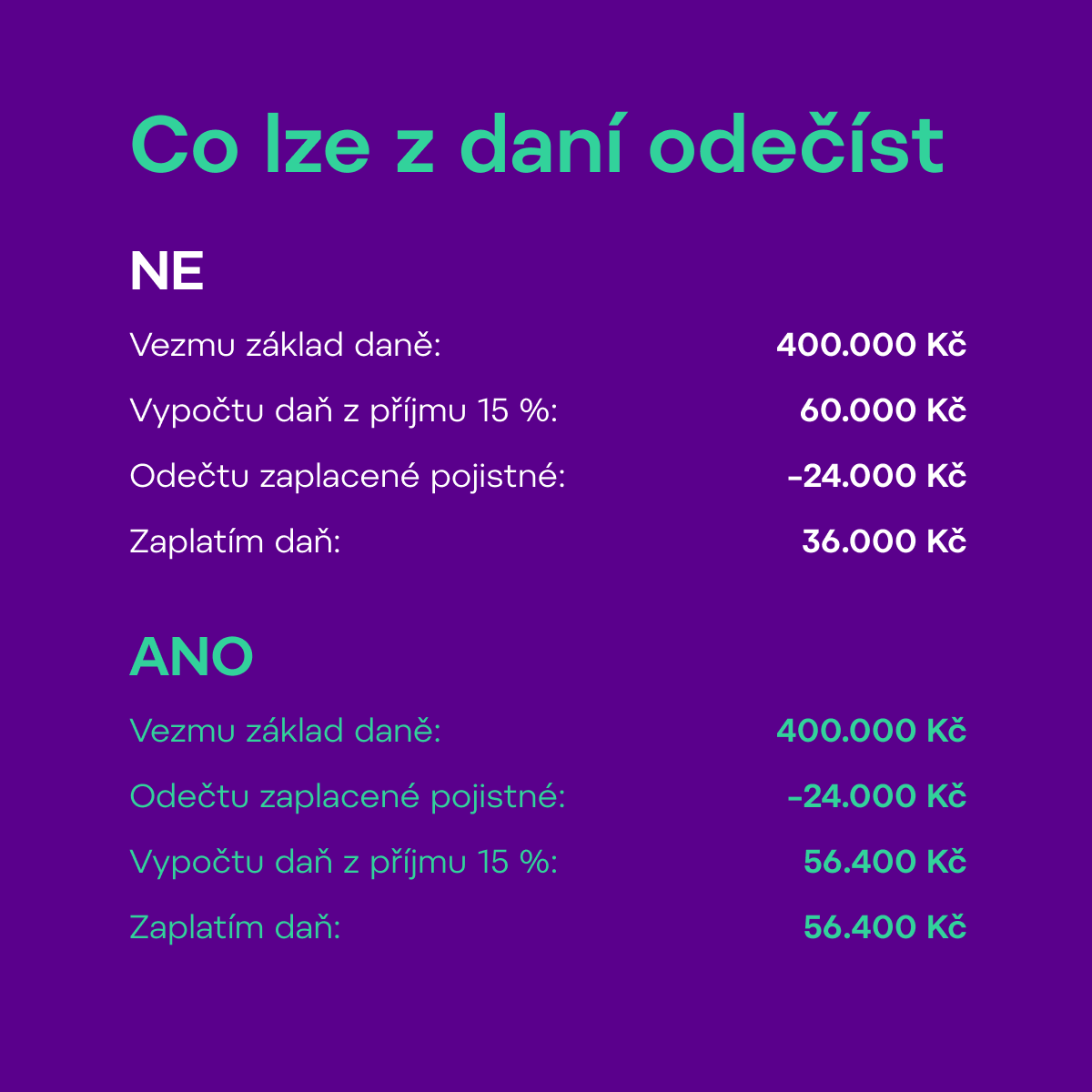

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Kdy si můžu odečíst životní pojištění

Podmínky nutné k využití slevy na dani

Životní pojištění musí být sjednáno minimálně na 5 let. vybrání jednorázové částky nebo důchod si klient vybere nejdříve v roce, kdy je mu 60 let. Minimální sjednaná pojistná částka na dožití je 40.000 Kč u smluv do 15 let a 70.000 Kč u smluv nad 15 let.

Jak zdanit životní pojištění

V daňovém přiznání uvedete dodanění životního pojištění jako ostatní příjmy dle § 10 ZDP. Ty se uvádí na řádku 40 a v příloze č. 2 na řádcích 207 a 209. Výše ostatních příjmů je součet částek, o které vám byl v uplynulých 10 letech snížen základ daně.

Jak zdanit zrušené životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Jak ukončit životní pojištění

Máte dvě možnosti, jak smlouvu vypovědět:Smlouvu můžete vypovědět ke konci pojistného období, tj. ke splatnosti pojistného.Smlouvu můžete vypovědět do dvou měsíců od sjednání. Dnem doručení výpovědi počíná běžet osmidenní výpovědní lhůta, jejímž uplynutím pojištění zaniká.

Které z uvedených pojištění nemůže být soukromým životním pojištěním ve smyslu zákona o daních z příjmů

Rizikové životní pojištění nesplňuje podmínky soukromého životního pojištění z důvodu chybějícího pojištění pro případ dožití, a proto není možné pojistné placené na tento typ pojištění odečíst od základu daně. Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, § 6 odst. 9 písm.

Jaké daňové výhody jsou spojený se soukromým životním pojištěním

I na životním pojištění můžete získat daňovou slevu. Její výše činí až 3 600 Kč za rok, pokud na pojistném zaplatíte v součtu v daném roce 24 000 Kč. Na vyšší částky se daňové zvýhodnění již nevztahuje.

Které z uvedených pojištění nemůže být soukromým životním pojištěním ve smyslu zákona o daních z příjmu

Rizikové životní pojištění nesplňuje podmínky soukromého životního pojištění z důvodu chybějícího pojištění pro případ dožití, a proto není možné pojistné placené na tento typ pojištění odečíst od základu daně. Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, § 6 odst. 9 písm.

Co se stane když přestanu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Kdy nemusím dodanit zrušené životní pojištění

Využíva/a jsi daňové odpočty pro snížení daňového základu, ale životní pojištění jsi nedávno zrušil/a Pokud je ti méně než 60 let, tak se tě týká zpětné dodanění. Veškeré odečtené náklady za posledních 10 let ti v novém daňovém přiznání navýší základ daně.

Co se stane když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění.

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

Které z uvedených pojištění nemůže být soukromým životním

Odpovědi (Jedná správná odpověď) Rizikové životní pojištění.

Které z uvedených pojištění nemůže být sjednáno jako pojištění Obnosové

Jako pojištění obnosové lze sjednat pouze životní pojištění pro případ smrti, dožití se určitého věku nebo dne určeného smlouvou jako konec pojištění. Jako pojištění obnosové nemůže být sjednáno pojištění odpovědnosti a pojištění právní ochrany.

Jak velkou část finančních prostředků lze využít u rizikového životního pojištění k uplatnění daňové úlevy

Každý, kdo zaplatí pojistné za soukromé životní pojištění v daném zdaňovacím období a jeho smlouva splňuje podmínky uplatnění daňových výhod, má možnost si zaplacené pojistné odečíst od základu daně, maximálně však 12 000 Kč ročně.

Jaká pravidla platí pro rozložení odměny v životním pojištění

Pojišťovací zprostředkovatel má právo na celou sjednanou odměnu, pokud pojištění zanikne před uplynutím 5 let od jeho vzniku z jiného důvodu než v důsledku pojistné události. Vyplácená poměrná část odměny se určí jako podíl skutečné doby trvání pojištění vyjádřené v započatých měsících a doby 60 měsíců.

Kdy zaniká životní pojištění

Pojištění zaniká zánikem pojistného zájmu, zánikem pojistného nebezpečí, dnem smrti pojištěné osoby, dnem zániku pojištěné právnické osoby bez právního nástupce nebo dnem odmítnutí pojistného plnění.

Co patří do životního pojištění

Správně sestavené životní pojištění by mělo obsahovat pojištění pro případ smrti, pojištění pracovní neschopnosti a pojištění invalidity. Takto pokryjete kratší (pracovní neschopnost) i delší (invalidita) časový horizont a v případě smrti finančně zajistíte své nejbližší (splatíte bankovní úvěry).

Které z uvedených pojištění nemůže být soukromým životním pojištěním ve smyslu zákona o daních

Rizikové životní pojištění nesplňuje podmínky soukromého životního pojištění z důvodu chybějícího pojištění pro případ dožití, a proto není možné pojistné placené na tento typ pojištění odečíst od základu daně.

Které z uvedených pojištění nemůže být soukromým

Odpovědi (Jedná správná odpověď) Rizikové životní pojištění.

Které z uvedených pojištění lze sjednat pouze jako pojištění

U určitých pojištění zákon stanoví, že pojištění lze sjednat pouze jako škodové nebo pouze jako obnosové. Pojištění odpovědnosti, pojištění úvěru, pojištění právní ochrany lze sjednat pouze jako pojištění škodové.

Jaká pravidla platí pro rozložení odměny

Vyplácená poměrná část odměny se určí jako podíl skutečné doby trvání pojištění vyjádřené v započatých měsících a doby 60 měsíců. Pojišťovací zprostředkovatel má právo na celou sjednanou odměnu, pokud pojištění zanikne před uplynutím 5 let od jeho vzniku z jiného důvodu než v důsledku pojistné události.

Co je to soukromé životní pojištění

Soukromé životní pojištění je sjednáváno soukromými pojišťovacími podniky na základě pojistné smlouvy. Vztahuje se například na dožití, pro případ smrti, pro případ vzniku invalidity 3. stupně atd.

Na co se pojistit V životním pojištění

Na co se pojistit

Pojistit se můžete i pro případ pracovní neschopnosti, pokud nemáte dostatečnou finanční rezervu. Pokud máte rodinu, tak je dobré se dostatečně pojistit pro případ smrti. Pojišťovny nabízejí také řadu připojištění, jako třeba krytí pobytu v nemocnici či ošetřování při nesoběstačnosti.

Které z uvedených pojištění lze sjednat pouze jako pojištění Škodové Akreditfin

Pojištění odpovědnosti, pojištění úvěru, pojištění právní ochrany lze sjednat pouze jako pojištění škodové.