Co patří do 10% sazby DPH

Snížená sazba DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1.

Archiv

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Archiv

Co je v 15% sazbě DPH

Tabulka pro snížené sazby DPH: 15 % a 10 % Finanční úředníci vybírají nižší daně za produkty a služby, které poslanci považují za nutné či prospěšné. První snížena sazba DPH (15 %) platí například pro pohřební služby, běžné potraviny, byty o podlahové ploše do 120 čtverečních metrů, rodinné domy do 350 m2 apod.

Archiv

Jaké jsou sazby u DPH

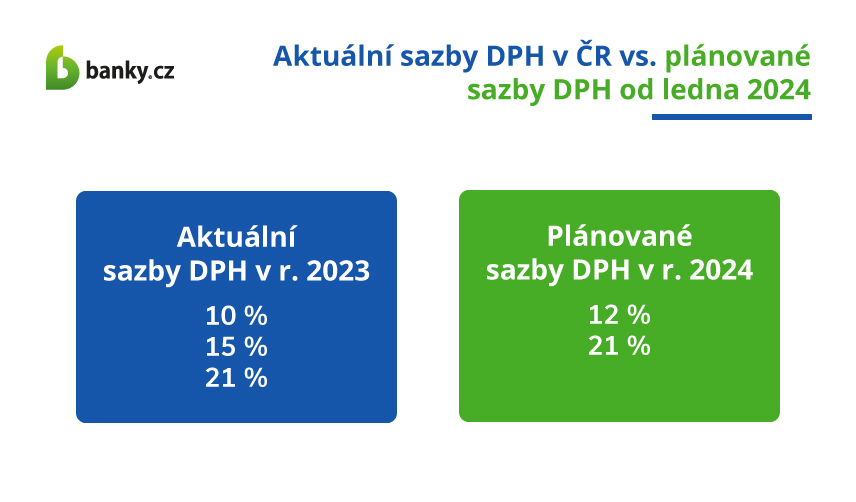

V ČR existují 3 sazby DPH, a to: Základní sazba – 21 % (podléhá jí většina zboží a služeb) První snížená sazba – 15 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava a další) Druhá snížená sazba – 10 % (podléhá jí zejména kojenecká výživa, léky, knihy a hudebniny)

Archiv

Jaké DPH má káva

Sazba DPH u kávy se, a není tomu tak dávno, změnila. Také podle toho, zda jde o konzumaci na místě, nebo s sebou. Tedy v případě prodeje kávy v mobilním stánku je na takovou kávu formou „coffee to go“ sazba DPH 10 %. První snížená sazba tedy 15 % DPH platí u kávy podávané v kavárně či restauraci.

Co se dá odečíst z DPH

Zjednodušeně: můžete si odečíst daň z přidané hodnoty zaplacenou dodavateli (vaše náklady) od daně, kterou vyberete od svých odběratelů a musíte odvést státu (příjmy). Teoreticky může vzniknout nulová daň nebo dokonce přeplatek, který vám správce daně (finanční úřad) musí vrátit.

Kdy se účtuje 15% DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.

Co podléhá snížené sazbě DPH

základní sazba DPH – 21 % (podléhají jí většina zboží a služeb) první snížená sazba DPH – 15 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava, dětské sedačky do automobilů a další) druhá snížená sazba DPH – 10 % (podléhá jí kojenecká výživa, knihy a časopisy, pitná voda z vodovodu a další)

Kdy uplatnit 15 DPH

Zde se lze dočíst, že první snížená sazba daně – 15 % – se uplatní při poskytnutí stavebních nebo montážních prací provedených na dokončené stavbě, pokud se jedná o stavbu pro bydlení nebo stavbu pro sociální bydlení.

Kdo je plátce DPH a kdo ne

Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.

Jaké jsou druhy dani

Přímé daně lze rozdělit do dvou skupin. Tou první jsou daně z příjmů (nebo také daně důchodové), kam se řadí daně z příjmů fyzických i právnických osob. Druhou pak daně majetkové, mezi něž se řadí daň z nemovitostí (pozemky, stavby, bytové i nebytové jednotky), daň silniční a tzv. daně převodové (např.

Jaké DPH má víno

Víno je zdaňováno základní sazbou DPH, tedy v současnosti sazbou 20 %. Podle platné úpravy tedy nedojde ke zvýšení sazby ze 14 na 17,5 %, nýbrž ke snížení z 20 na 17,5 %.

Jaké je DPH na plyn

Jaká bude DPH u energií v roce 2022 Od ledna 2022 se vracíme do standardního režimu a platby za elektřinu a plyn vám budeme účtovat s původní sazbou DPH ve výši 21 %.

Kdy můžu uplatnit DPH

Základní pravidlo je, že nárok na odpočet může uplatnit plátce DPH v případě, že přijaté plnění použije pro své ekonomické účely. Nároky na odpočet by si měl uplatňovat každý plátce DPH v co největší míře kvůli ziskovosti – v případě neuplatnění odpočtu si plátce DPH zvyšuje své náklady.

Kdo může nakupovat bez DPH

Neplátcem DPH může být buď firma (např. fyzická osoba podnikatel podnikající na základě živnostenského listu či jiného oprávnění nebo společnost), nebo konečný spotřebitel (např. babička, která jde nakupovat do Alberta).

Kdy uplatnit sníženou sazbu DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.

Na co je 10% daň

S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Kdy nejsem plátce DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete.

Co znamená že nejsem plátce DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Co všechno se platí z daní

Daň je finanční částka, kterou musí občané nebo organizace platit státu v souladu se zákonem. Jedná se o způsob, jakým stát získává finanční zdroje na financování veřejných projektů a služeb, jako jsou například zdravotnictví, vzdělání, bezpečnost, infrastruktura a další oblasti.

Jaké máme daně

Přímé daně lze rozdělit do dvou skupin. Tou první jsou daně z příjmů (nebo také daně důchodové), kam se řadí daně z příjmů fyzických i právnických osob. Druhou pak daně majetkové, mezi něž se řadí daň z nemovitostí (pozemky, stavby, bytové i nebytové jednotky), daň silniční a tzv. daně převodové (např.

Jaké je DPH na léky

Na léky se v současnosti uplatňuje druhá snížená desetiprocentní sazba daně z přidané hodnoty, a to od roku 2015. Předtím byla na léky 15procentní snížená sazba DPH. Podle vládního návrhu se nyní druhá snížená 10procentní sazba DPH ruší. Zůstanou jen dvě sazby, základní 21procentní a snížená 12procentní.

Kdy nemusím platit DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.

Jak se vyhnout placení DPH

Neplátce tak musí mít obrat menší než 1 000 0000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Pokud splňuje tuto podmínku, pak nemá povinnost odvádět daň ze svých zdanitelných plnění. Neplátce nemá nárok na odpočet. DPH se rovněž vyhnou subjekty vykonávající činnosti, které jsou od DPH osvobozeny.

Na co se vztahuje 21% DPH

základní sazba DPH – 21 % (podléhají jí většina zboží a služeb) první snížená sazba DPH – 15 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava, dětské sedačky do automobilů a další) druhá snížená sazba DPH – 10 % (podléhá jí kojenecká výživa, knihy a časopisy, pitná voda z vodovodu a další)