Jak Vypocitat Primě náklady

Přímé náklady v předběžné kalkulaci se stanoví podle technickohospodářských norem spotřeby základního materiálu a technickohospodářských norem spotřeby času výrobních dělníků (výkonové normy). Přímý materiál v Kč = spotřeba materiálu x cena. Přímé mzdy v Kč = výkonová norma času.

Co patří mezi náklady

Do nákladů patří: spotřebovaný materiál, prodané zboží, nakoupené služby, odpisy majetku (úprava hodnoty majetku vzhledem k opotřebení), daně, spotřeba energie, cestovní náklady, mzdy zaměstnanců, opravy a udržování majetku, zdravotní a sociální pojištění, dary, pokuty a penále, škody, bankovní poplatky, hrazené úroky, …

Co patří do přímých nákladů

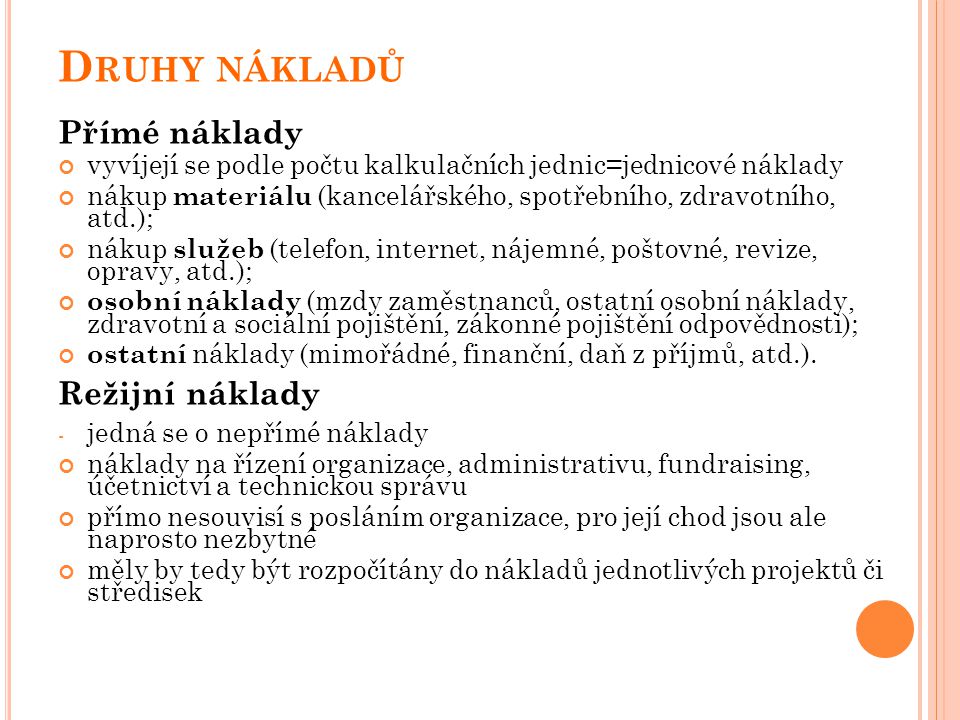

přímé náklady – náklady, které jsou přímo přiřaditelné k jednotlivým výkonům (výrobkům, službám) bez jejich soustřeďování a dalšího rozpočítávání; jedná se obvykle o náklady na suroviny, polotovary, obaly, někdy i mzdy.

Co jsou ostatní prime náklady

Ostatní přímé náklady zahrnují i platby za patenty a licence, náklady na přípravu a záběh výroby, náklady na technický rozvoj daného výrobku a plánované ztráty ze zmetků a vadné výroby.

Co patří do nepřímých nákladů

Tuto formulaci je třeba chápat tak, že do nepřímých nákladů patří naprosto všechny činnosti, které jsou vykonávány k dosažení stanoveného cíle. Například „zajištěním publicity“ se rozumí úplně vše, co je třeba udělat, např. objednání služby, konkrétní provedení i kontrola provedení.

Co jsou to vlastní náklady

Vlastní náklady jsou náklady, které vznikají v účetní jednotce při výrobě či jiné fakturační činnosti. Vlastní náklady jsou náklady, které vznikají v účetní jednotce při výrobě či jiné fakturační činnosti. Zákon o účetnictví č. 563/1991 Sb.

Jak se člení náklady

Z hlediska účetnictví členíme náklady na: provozní – zejména spotřeba materiálu a energií, náklady na opravy a údržbu, mzdové náklady či odpisy. finanční – zejména bankovní poplatky, úroky z úvěrů. mimořádné – lze je těžko ovlivnit – např.

Jak se dělí náklady

Náklady se dělí na provozní a finanční. Provozní náklady jsou náklady vynaložené na získání provozního výnosu, například spotřeba materiálu, spotřeba energie, odpisy a ostatní provozní náklady. Dále jsou to finanční náklady, které jsou například úroky nebo jiné finanční náklady.

Co jsou přímé a nepřímé náklady

charakteru. Náklady se dělí do dvou skupin na přímé a nepřímé (režijní). Přímé náklady lze přímo přiřadit na kalkulační jednici, nepřímé náklady se rozvrhují pomocí vhodné základny. Rozvrhovou základnou mohou být přímé mzdy, přímý materiál nebo součet všech přímých nákladů.

Jaký je rozdíl mezi polotovarem a nedokončenou výrobou

Polotovary vlastní výroby: jde o nedokončené výrobky, které se od předchozích liší tím, že jsou výsledkem relativně uzavřeného výrobního stupně a jsou určeny nejen k dohotovení do podoby výrobků, ale obvykle se mohou též samostatně prodávat.

Jak se ocenuji zasoby

Nakupované zásoby oceňujeme pořizovací cenou. Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění. Součástí pořizovací ceny nejsou úroky z úvěru a půjček, kurzové rozdíly, sankce a smluvní pokuty.

Co jsou účelové náklady

Při účelovém členění výkazu jsou sloučeny veškeré tržby z prodeje, tj. za obchodní činnost i za výrobní činnost, včetně služeb. Provozní náklady jsou rozlišeny podle účelu na tři položky – náklady prodeje, odbytové náklady a správní náklady.

Co to jsou náklady

Náklady lze definovat jako peněžně vyjádřené účelně a účelově vynaložené hospodářské prostředky v průběhu hospodářské činnosti účetní jednotky, nerealizované ztráty nebo jednodušeji řečeno úbytek aktiv (nemusí jít o úbytek peněžních prostředků). podle druhu (spotřeba materiálu, energie, služeb atd.)

Jak můžeme členit náklady

2.1.6 Náklady dle jejich závislosti na objemu produkce a jeho změnách Z tohoto hlediska se náklady člení na fixní, jejichž hodnota se se změnou produkce nemění a náklady variabilní, jejichž výše je závislá na objemu produkce.

Co patří do nedokončené výroby

Nedokončenou výrobu řadíme mezi zásoby, které souhrnně nazýváme zásoby vlastní výroby. Jedná se o majetek, který vzniká činností účetní jednotky. Kromě nedokončené výroby patří do zásob vlastní výroby dále polotovary vlastní výroby, výrobky a mladá zvířata.

Co vše patří do zásob

do zásob patří:materiál,zboží,nedokončená výroba,polotovary vlastní výroby,výrobky,mladá a ostatní zvířata a jejich skupiny,poskytnuté zálohy a závdavky na zásoby.

Co je účelové členění nákladů

Při účelovém členění výkazu jsou sloučeny veškeré tržby z prodeje, tj. za obchodní činnost i za výrobní činnost, včetně služeb. Provozní náklady jsou rozlišeny podle účelu na tři položky – náklady prodeje, odbytové náklady a správní náklady.

Jaký je rozdíl mezi náklady a výdaji

Výdaje jsou skutečné platby v hotovosti nebo prostřednictvím banky, náklady vznikají spotřebou zdrojů a nejsou vždy spojeny s finanční platbou. V některých případech se výdaj nákladu rovnat může, jindy tomu tak není. Mezi tyto případy, kdy tomu tak není patří například již zmíněné odpisy.

Jak dělíme náklady

Náklady dělíme několik způsoby, s ohledem na kritéria, která jsme přijali. Rozlišujeme následující druhy nákladů – externí služby, daně a poplatky, odpisy, spotřeba materiálu a energií, mzdy, sociální pojištění a ostatní náklady.

Jak se účtují zásoby

Zásoby vlastní výroby se evidují na účtech skupiny 12, ve které jsou k dispozici samostatné účty pro každý druh zásob. Účtování o přírůstku a úbytku zásob vlastní výroby probíhá v zásadě vždy na účtech účtové skupiny 58 – Změna stavu zásob vlastní činnosti a aktivace.

Co je to běžná zásoba

Pojistná zásoba je záměrně vytvořená (stanovená) část zásob, která slouží jako pojistka proti neočekávaným výkyvům dodávek nebo čerpání zásob. Konkrétně se využívá v případech, kdy dodavatel dodávku nedodá vůbec, nebo ji vykryje jen částečně, nebo dodá zásoby se zpožděním.

Jaký je rozdíl mezi druhovým a účelovým členěním

Rozdíl mezi druhovým a účelovým členění výsledovky je v provozní oblasti výkazu, kde druhové členění sleduje povahu nákladů (jaké druhy nákladů byly vynaloženy) a účelové členění sleduje příčinu vzniku nákladů (na co, na jakou činnost byl náklad vynaložen).

Co patří do výnosů

Výnosy členíme dle různých kritérií

tržby z prodeje cenných papírů, úroky z vkladů, získané dividendy, kurzové zisky aj. Samostatnou kategorii tvoří účtová skupina 69 – Převodové účty, která slouží k objektivnímu vykázání provozního, finančního a mimořádného výsledku hospodaření.

Co jsou to náklady a výnosy

Nákladem se rozumí peněžní vyjádření spotřebovaných výrobních faktorů. Opakem nákladů jsou Výnosy, peněžní částky, které podnik získal z veškerých svých činností za určité období.

Jak vést skladovou evidenci

Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:označení, o jakou zásobu se jedná (název), tj.datum naskladnění či vyskladnění,způsob pořízení (naskladnění) a důvod vyskladnění zásob,číslo dokladu,počet kusů,měrnou jednotku.