Kdy se nemusí podávat kontrolní hlášení

„Kontrolní hlášení nemusíme podávat, pokud jsme neuskutečnili ani nepřijali za zdaňovací období žádné plnění v režimu přenesení daňové povinnosti (reverse charge), neuplatňujeme nárok na odpočet daně a neuskutečnili jsme žádná plnění, nanejvýš jen plnění osvobozená od daně bez nároku na odpočet DPH,“ doplňuje Generální …

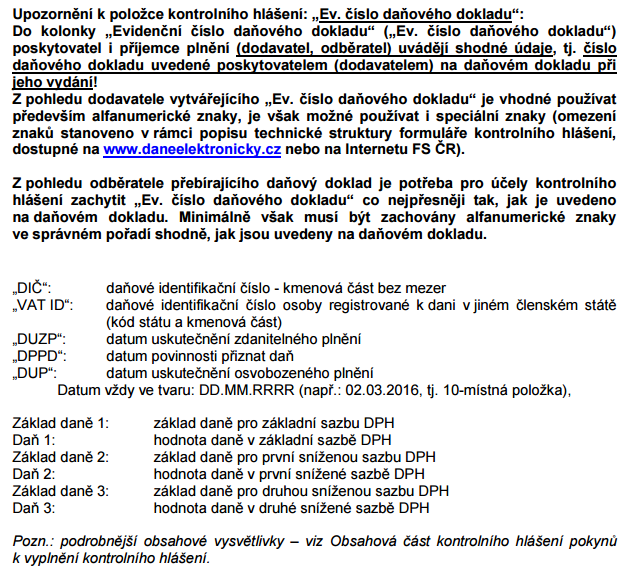

Co se neuvádí do kontrolního hlášení

Do kontrolního hlášení se neuvádí údaje týkající se: – dovozu zboží (§ 23), řádek daňového přiznání: 7, 8 – dodání zboží do jiného členského státu (§ 64), řádek daňového přiznání: 20 – poskytnutí služeb s místem plnění v jiném členském státě vymezených v § 102 odst.

Archiv

Kdo má povinnost podat kontrolní hlášení

Kontrolní hlášení obecně podávají osoby registrované k DPH v tuzemsku jako plátci daně, přičemž není rozhodné, zda se jedná o tuzemský nebo zahraniční subjekt. Za skupinu spojených osob podává kontrolní hlášení zastupující člen skupiny.

Jak se dělá kontrolní hlášení

Kontrolní hlášení musí být podáno pouze elektronicky, a to buď prostřednictvím daňové schránky, nebo přes aplikaci EPO na portálu Finanční správy. Pro podání kontrolního hlášení není tedy nutné mít zřízenu datovou schránku.

Jak často se posílá kontrolní hlášení

Plátce, který je právnickou osobou (nebo zastupující člen skupiny), podává kontrolní hlášení za kalendářní měsíc, a to do 25 dnů po skončení kalendářního měsíce (bez ohledu na zdaňovací období plátce, tj. plátci s měsíčním i čtvrtletním zdaňovacím obdobím podávají kontrolní hlášení za kalendářní měsíc).

Kdy je povinnost podat Souhrnné hlášení

Plátce DPH podává souhrnné hlášení za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. Pokud 25. den vychází na víkend, lhůta se posouvá na nejbližší pracovní den.

Co patří do režimu přenesené daňové povinnosti

Přenesená daňová povinnost funguje tak, že povinnost přiznat a odvést DPH má odběratel a nikoliv dodavatel plnění. Tedy DPH na dodané zboží či služby nezaplatíme svému dodavateli, ale odvedeme ji přímo státu. Dodavatel na daňový doklad neuvede výši DPH, ale napíše „výši daně je povinen doplnit a přiznat odběratel“.

Jak podat kontrolní hlášení bez datové schránky

Další možností je vyplnění hlášení na daňovém portálu a odeslat bez přihlášení do datové schránky. V tomto případě však musíte na Finanční úřad doručit podepsané papírové potvrzení o odeslání hlášení. Toto papírové potvrzení musí být na úřad doručeno taktéž do data stanoveného pro podání.

Co se vykazuje v souhrnném hlášení

V souhrnném hlášení se vykazuje dodání zboží do jiného členského státu, které je skutečně dopraveno do jiného členského státu a dodáno osobě registrované k dani v jiném členském státě. V souhrnném hlášení se dále vykazují služby poskytnuté osobě registrované k dani v jiném členském státě.

Co se dává do souhrnného hlášení

Jak souhrnné hlášení vyplnit a podat

Údaje, které do souhrnného hlášení uvedete, později vyplníte také do přiznání k DPH. Samotné souhrnné hlášení se skládá ze 3 oddílů: Oddíl A slouží k identifikaci plátce a období, za které hlášení podáváte. Oddíl B slouží k vyplnění samotných hodnot DPH.

Na co se nevztahuje přenesená daňová povinnost

Režim přenesení daňové povinnosti se nepoužije, pokud plátce poskytuje stavební nebo montážní práce příjemci plnění, který není plátcem DPH, a samozřejmě i pokud neplátce poskytuje takové práce plátci.

Kdy se použije reverse charge

Režim reverse charge lze aplikovat výhradně při poskytování služeb a dodání zboží, na které se vztahuje trvalé nebo dočasné přenesení daňové povinnosti.

Jak se opravuje souhrnné hlášení

Opravy údajů se provádí následujícími způsoby:vložením nového řádku vyplněním všech údajů uvedených v ODDÍLU B.,stornováním řádku z předchozích podání proškrtnutým křížkem ve sloupci označeném „Storno řádek“; do následného souhrnného hlášení se ve stornovaném řádku vyplní všechny údaje vyplněné v původním řádku,

Jak vyplnit daňové přiznání identifikované osoby

V sekci „Registrace” najdete formulář „Přihláška k registraci k dani z přidané hodnoty”, spustíte průvodce a v prvním kroku (část „Záhlaví”) vyberete Typ registrace: identifikovaná osoba. Formulář vyplňte a na konci můžete přiložit fakturu, kvůli které Vám registrační povinnost vznikla.

Jak vystavit následně souhrnné hlášení

Do následného souhrnného hlášení se ve stornovaném řádku vyplní všechny údaje vyplněné v původním řádku, – opravou údajů řádku z předchozího podání stornováním původního řádku a vložením nového bezvadného řádku (viz příklad).

Kdy se jedná o přenesenou daňovou povinnost

Režim přenesení daňové povinnosti spočívá v tom, že namísto dodavatele přizná daň z plnění odběratel. Režim přenesení daňové povinnosti lze aplikovat pouze v situaci, kdy dodavatel i odběratel jsou plátci a je mezi nimi poskytnuto plnění, které podléhá režimu přenesení daňové povinnosti.

Jak má vypadat faktura s přenesenou daňovou povinnosti

Na faktuře musí být uvedena věta, že faktura je vystavována v režimu přenesené daňové povinnosti a DPH je povinen dopočítat a odvést odběratel. Tuto větu vám předvyplníme v jazyce faktury do políčka "Věta před položkami faktury". Sazbu DPH buď neuvádíte, nebo ji nastavíte na 0 % – ve Fakturoidu platí ta druhá možnost.

Co spadá do reverse charge

V roce 2022 se tuzemské reverse charge týká například nákupů zlata, pořízení nemovitostí, stavebních a montážních prací, dodávek mobilních telefonů, poskytování telekomunikačních služeb, nebo prodeje herních konzolí, tabletů či notebooků.

Kdy je nutné podat souhrnné hlášení

Plátce DPH podává souhrnné hlášení za každý kalendářní měsíc do 25 dnů po skončení kalendářního měsíce. Pokud 25. den vychází na víkend, lhůta se posouvá na nejbližší pracovní den.

Co znamená když někdo není plátce DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Kdo je osobou povinnou k dani

Směrnice Rady 2006/112/ES v článku 9 definuje osobu povinnou k dani jako osobu, která na jakémkoli místě vykonává samostatně ekonomickou činnost, a to bez ohledu na účel nebo výsledky této činnosti.

Co se píše do souhrnného hlášení

Kromě identifikačních údajů plátce a období, za které se podává, obsahuje souhrnné hlášení především identifikační čísla odběratelů zboží a služeb, kód identifikující druh plnění, počty plnění a celkové hodnoty plnění (v Kč zaokrouhlené nahoru).

Co vše je v přenesené daňové povinnosti

Přenesená daňová povinnost funguje tak, že povinnost přiznat a odvést DPH má odběratel a nikoliv dodavatel plnění. Tedy DPH na dodané zboží či služby nezaplatíme svému dodavateli, ale odvedeme ji přímo státu. Dodavatel na daňový doklad neuvede výši DPH, ale napíše „výši daně je povinen doplnit a přiznat odběratel“.

Co nepatří do souhrnného hlášení

Plátce nebo identifikovaná osoba neuvádí do souhrnného hlášení služby, které jsou v jiném členském státě osvobozeny od daně (§ 102 odst. 1 písm. d) zákona o DPH). Jedná se např. o finanční a pojišťovací služby.

Kdy se neplatí DPH

Zjednodušeně: pokud se plátcem DPH povinně stát nemusíte — tedy pokud váš obrat za 12 po sobě jdoucích měsíců není vyšší než 2 miliony Kč — pak se typicky plátcem DPH stát nechcete. Administrativa pro plátce DPH je složitější a přináší řadu povinností.