Co znamená daňová evidence

Definice daňové evidence – bývalé jednoduché účetnictví Daňová evidence slouží ke stanovení základu daně z příjmu. Obsahuje údaje o příjmech a výdajích a dále pak údaje o majetku a závazcích. Daňová evidence je v podstatě velmi zjednodušenou a zredukovanou formou účetnictví.

ArchivPodobné

Co je cílem daňové evidence

Hlavním cílem daňové evidence je zjištění základu daně z příjmu pro vyplnění daňového přiznání a správný odvod daně finančnímu úřadu. Základ daně pak využijete také v přehledech pro ČSSZ a zdravotní pojišťovnu.

Archiv

Kdy musím vést daňovou evidencí

Povinnost vést daňovou evidenci mají OSVČ podnikatelé, kteří dosahují příjmů z podnikání nebo jiné samostatně výdělečné činnosti, kteří nemají povinnost vést účetnictví, resp. nedosáhli příjmů přesahujících 25 mil. Kč v daném roce a současně uplatňují vynaložené výdaje, a ne výdaje paušálem.

Archiv

Jaký je rozdíl mezi účetnictvím a daňovou evidencí

Hlavní rozdíly mezi daňovou evidencí a účetnictvím

Daňová evidence slouží zejména ke zjištění správné výše základu daně z příjmů. Hospodářský výsledek (základ daně) se v daňové evidenci určí jako rozdíl mezi příjmya výdaji. Účetnictví naproti tomu poskytuje mnohem komplexnější pohled na hospodaření firmy.

Archiv

Kdo musí vést daňovou evidencí

Kdo musí vést daňovou evidenci

Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

Jak se vede daňová evidence

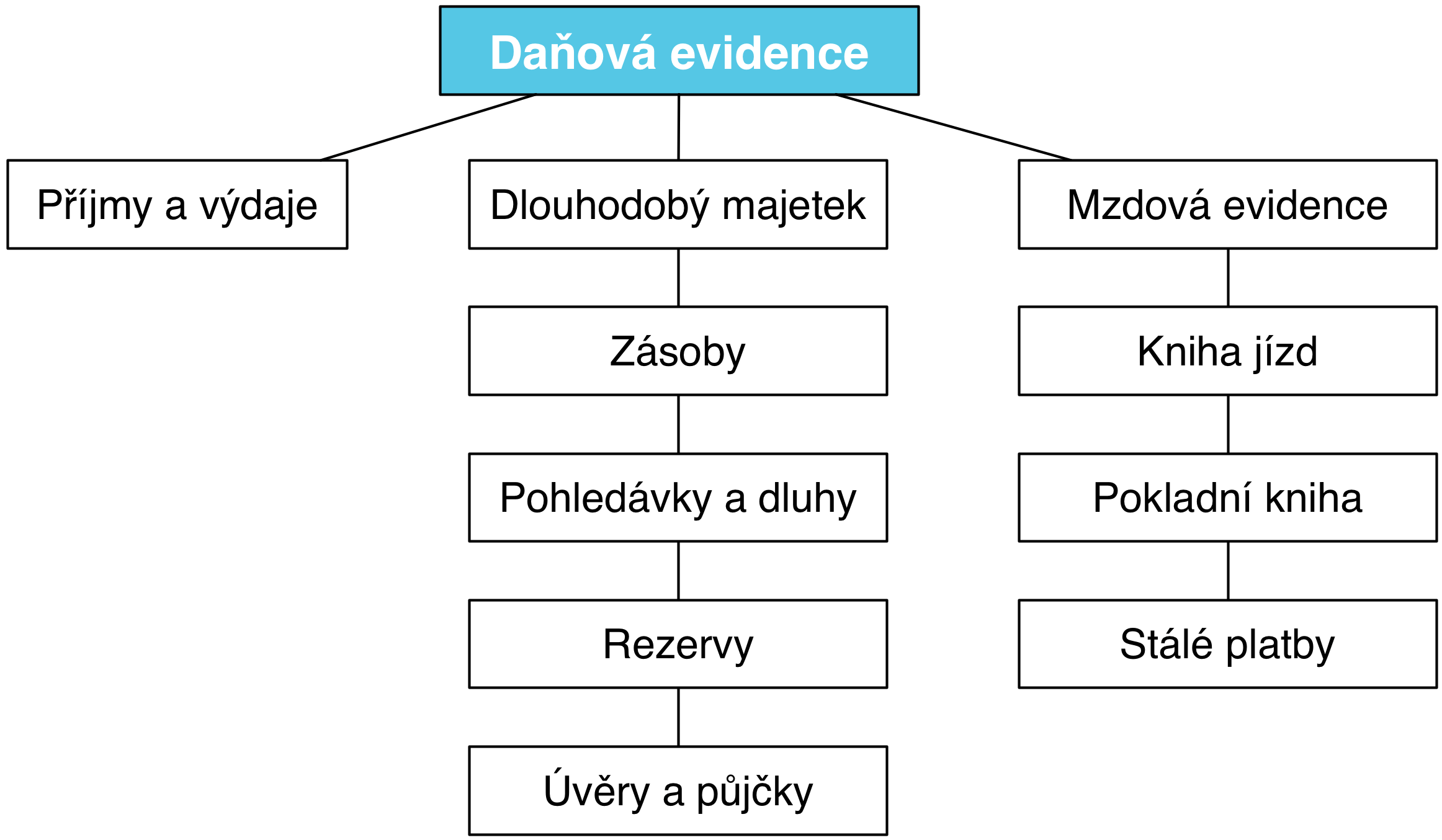

Daňová evidence musí obsahovat všechny příjmy a výdaje, soupis hmotného a nehmotného majetku, závazků neboli dluhů, pohledávek a informace o stavu zásob na konci zdaňovacího období. Při vedení paušálních výdajů stačí záznamy o příjmech, které by měly obsahovat datum a popis a také evidenci pohledávek.

Kdo má povinnost vést daňovou evidenci

Kdo musí vést daňovou evidenci

Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

Jak má vypadat daňová evidence

Daňová evidence musí obsahovat všechny příjmy a výdaje, soupis hmotného a nehmotného majetku, závazků neboli dluhů, pohledávek a informace o stavu zásob na konci zdaňovacího období. Při vedení paušálních výdajů stačí záznamy o příjmech, které by měly obsahovat datum a popis a také evidenci pohledávek.

Co musí vést OSVČ

Kdy má OSVČ povinnost vést účetnictví

Jako podnikatel můžete vést daňovou evidenci, uplatňovat paušální výdaje, přihlásit se k paušální dani nebo vést účetnictví. Poslední možnost je nejsložitější, proto si ji podnikatelé vybírají jen výjimečně. Obvykle se totiž účetnictví podle zákona týká právnických osob.

Jak poznat Má dáti dál

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.

Kdo nemůže vést daňovou evidenci

Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

Kdo musí vést daňovou evidenci

Kdo musí vést daňovou evidenci

Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

Co znamená má dáti dál

Debet v účetnictví znamená Má dát (dluh) a v účetnictví představuje levou stranu účtu. Jeho opakem je dal, které v účetnictví představuje pravou stranu účtu.

Jak funguje Má dáti dál

Na stranu má dáti připisujeme peníze, které nám přibývají, které vyděláváme, na stranu dal pak peníze, které ubývají, které utrácíme. Každý účetní případ na účtech se zapisuje na jeden řádek a zůstatek na účtu zjistíme, když odečteme stranu dal od strany má dáti.

Jak účtovat má dáti dál

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Kdo může vést daňovou evidenci

Daňovou evidenci vedou fyzické osoby, které se nestaly účetní jednotkou, jejich obrat nepřekročil za minulý kalendářní rok 25 mil. korun, nejsou účastníkem sdružení a nejsou zapsány v Obchodním rejstříku. Ten, kdo se stane účetní jednotkou ve smyslu Zákona o účetnictví č. 563/91 Sb., musí vést účetnictví.