Co to je FIFO

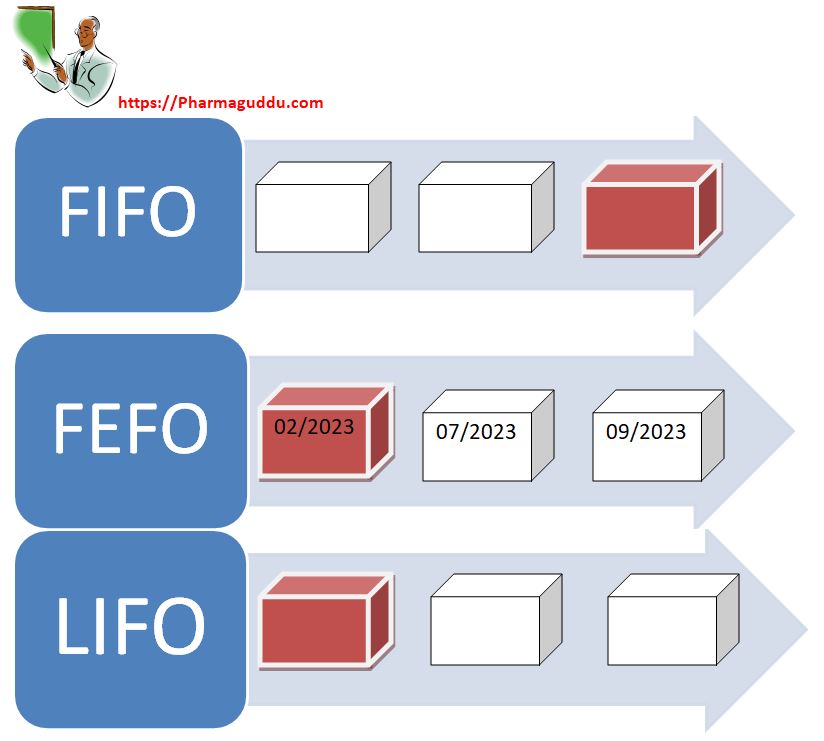

FIFO je zkratkou anglických slov First In First Out a označuje strategii, při které se zboží vyskladňuje vždy od toho nejstaršího (= nejdříve naskladněného).

Jak funguje FIFO

Označení metody FIFO je zkratkou z anglického First In, First Out (volně přeloženo jako: první do skladu, první ze skladu). Při této metodě nejdříve vydáváte nejstarší zásoby a až nakonec ty nejnovější.

Jak se dělá FIFO

Tato metoda v překladu znamená první dovnitř, první ven (first in, first out). Dělá přesně to, co bychom od ní očekávali. Ta zásoba, která přijde do skladu jako první, tak ta jako první půjde i ven a bude vyskladněna.

Jak se ocenuji zasoby

Metody oceňování zásob při vyskladnění

Úbytky zásob můžete podle ČÚS (Českých účetních standardů) ocenit 3 způsoby: předem stanovenou cenou účetní jednotkou (pevnou skladovou cenou), cenou zjištěnou váženým aritmetickým průměrem z ocenění při pořízení, metodou FIFO.

Jak se počítá FIFO

Metoda FIFO a oceňování zásob

Při výpočtu přímých nákladů na prodané zboží (COGS) u metody FIFO vždy nejdříve počítáte s pořizovací cenou u dříve pořízených kusů konkrétního produktu (protože při skladové manipulaci vždy vychystáváte nejstarší kusy). A tuto jednotkovou pořizovací cenu vynásobíte počtem prodaných kusů.

Co to jsou zásoby

Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Co jsou to vlastní náklady

Vlastní náklady jsou náklady, které vznikají v účetní jednotce při výrobě či jiné fakturační činnosti. Vlastní náklady jsou náklady, které vznikají v účetní jednotce při výrobě či jiné fakturační činnosti. Zákon o účetnictví č. 563/1991 Sb.

Co patří do zboží

Zboží Za zboží se považují veškeré movité věci včetně zvířat, které jsou vlastníkem pořizovány za účelem prodeje, pokud účetní jednotka s těmito věcmi obchoduje. Dále sem patří zvířata vlastního chovu, která dospěla, byla aktivována a jsou určena k prodeji s výjimkou těch jatečních .

Co je minimální zásoba

Maximální zásoba (Zmax) představuje výši stavu zásob v okamžiku nové dodávky. Minimální zásoba (Zmin) naopak představuje stav zásoby před dodáním další dodávky, pokud byla vyčerpána běžná zásoba.

Co jsou přímé náklady

přímé náklady – náklady, které jsou přímo přiřaditelné k jednotlivým výkonům (výrobkům, službám) bez jejich soustřeďování a dalšího rozpočítávání; jedná se obvykle o náklady na suroviny, polotovary, obaly, někdy i mzdy.

Co je to ocenění

Ocenění v podstatě znamená stanovení hodnoty, kterou předmětný majetek nebo závazek má v daném období, a to v peněžních jednotkách. Podniková aktiva a pasiva lze v účetnictví oceňovat několika způsoby: pořizovací cenou; reprodukční cenou; prodejní, cenou; nominální cenou; reálnou hodnotou.

Jaký je rozdíl mezi výrobkem a zbožím

Poznámka: Rozdíl mezi výrobkem a zbožím je v tom, že zatímco výrobky jsou výsledkem činnosfi zejména výrobních podniků, kdy v průběhu výrobního procesu dochází k přeměně materiálu na výrobek, tak zboží je to, co podnik nakoupí a prodává dál, aniž by danou věc nějak změnil.

Co to je zásoba

Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Co to je maximální zásoba

Maximální zásoba (xmax), která představuje nejvyšší stav zásob, kterého je dosaženo v okamžiku nové dodávky. výrobních procesech tedy může být totožná se zásobou pojistnou. došla nejpozději v okamžiku, kdy skutečná zásoba dosáhne úrovně minimální zásoby.

Co je to norma zásob

Časová norma zásob je hodnota, která udává, na kolik dní firmě průměrně stačí zásoba materiálu (zboží).

Jak se dělí náklady

Náklady se dělí na provozní a finanční. Provozní náklady jsou náklady vynaložené na získání provozního výnosu, například spotřeba materiálu, spotřeba energie, odpisy a ostatní provozní náklady. Dále jsou to finanční náklady, které jsou například úroky nebo jiné finanční náklady.

Co to je zisk

V účetnictví se za zisk považuje kladný výsledek hospodaření, záporný výsledek hospodaření je ztráta. Zjednodušeně lze říci, že tomu odpovídá rozdíl mezi náklady a výnosy. Je to rozdíl mezi celkovým příjmem TR a celkovými explicitními náklady TexC („tržby – náklady“).

Co patří do zásob

Zásoby jsou dle českých účetních předpisů členěny do několika položek. Primárně patří do zásob položka materiálu, která zahrnuje: suroviny, pomocné látky, provozovací látky, náhradní díly, obaly a obalové materiály.

Co vše patří do zásob

Zásoby jsou dle českých účetních předpisů členěny do několika položek. Primárně patří do zásob položka materiálu, která zahrnuje: suroviny, pomocné látky, provozovací látky, náhradní díly, obaly a obalové materiály.

Co to je oběžný majetek

Do oběžného majetku řadíme zásoby (materiál, polotovary, hotové výrobky, nedokončenou výrobu, zboží nebo zemědělská zvířata) a peníze (hotovost v pokladně, peníze na účtech, ceniny jako kolky nebo stravenky, krátkodobé cenné papíry a pohledávky).

Co je to technická zásoba

Pojistná zásoba – kryje zpožděnou dodávku. Technická zásoba – je u materiálu, který se musí ještě před výrobou upravit, např. barvení plechu. Můžeme materiál nakupovat již upravený, pak technická zásoba není nutná.

Co je to just in time

Just-in-time (JIT) je anglický, zpravidla v češtině nepřekládaný, termín pro přístup k výrobě, který umožňuje podniku vyrábět výrobky v určeném množství a určeném čase dle požadavků zákazníka. Někdy se v češtině užívá ekvivalentu „právě včas“.

Co to je minimální zásoba

Maximální zásoba (Zmax) představuje výši stavu zásob v okamžiku nové dodávky. Minimální zásoba (Zmin) naopak představuje stav zásoby před dodáním další dodávky, pokud byla vyčerpána běžná zásoba.

Co to jsou náklady

Náklady lze definovat jako peněžně vyjádřené účelně a účelově vynaložené hospodářské prostředky v průběhu hospodářské činnosti účetní jednotky, nerealizované ztráty nebo jednodušeji řečeno úbytek aktiv (nemusí jít o úbytek peněžních prostředků). podle druhu (spotřeba materiálu, energie, služeb atd.)

Co to je výnos

Výnos v ekonomii podniku představuje peněžní částky, které podnik získal z veškerých svých činností za určité období (měsíc, rok) bez ohledu na to, zda v tomto období došlo k jejich úhradě. Opakem výnosů jsou náklady.