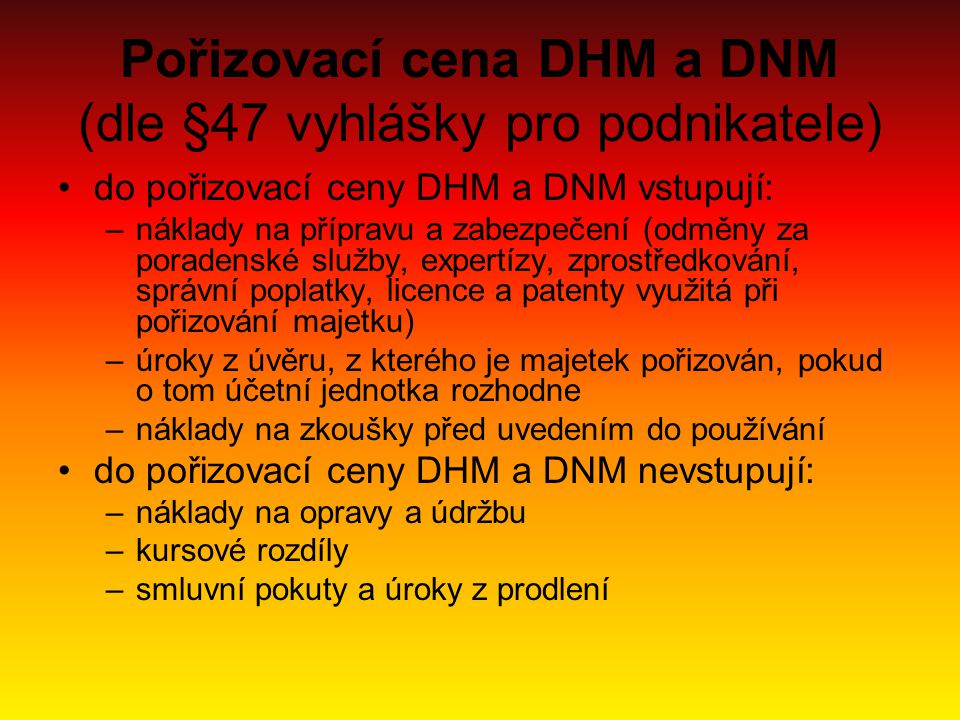

Co vstupuje do pořizovací ceny majetku

Co je součástí ocenění majetku Rozumí se jimi zejména odměny za poradenské služby, zprostředkování, správní poplatky, platby za poskytnuté záruky, expertizy, rešerše a předprojektové přípravné práce.

ArchivPodobné

Co patří do pořizovací ceny

Pořizovací cena

Jedná se o cenu, kterou se oceňuje majetek, jenž byl zakoupen a od jehož pořízení má účetní jednotka doklad. Pořizovací cena v sobě zahrnuje kromě samotné ceny majetku i dopravné, náklady na skladování, clo, montáž pojištění apod. Samotná cena za majetek se označuje jako cena pořízení.

Co vstupuje do pořizovací ceny pozemku

Do pořizovací ceny pozemku patří i výdaje spojené s jeho pořízením zejména náklady na přípravu a zabezpečení, odměny za poradenské služby a zprostředkování, správní poplatky, platby za poskytnuté záruky a otevření akreditivu, expertízy, úroky, zejména z úvěru, pokud tak účetní jednotka rozhodne, průzkumné, geologické, …

Co vstupuje do ceny zboží

Nakupované zásoby oceňujeme pořizovací cenou. Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění. Součástí pořizovací ceny nejsou úroky z úvěru a půjček, kurzové rozdíly, sankce a smluvní pokuty.

Co není součástí pořizovací ceny

Do pořizovací ceny se nezahrnují výdaje na přípravu pracovníků pro budované provozy a zařízení, výdaje na vybavení pořizované investice zásobami, výdaje na opravy a udržování dlouhodobého hmotného majetku, kurzové rozdíly.

Co je vstupní cena majetku

Vstupní cena

Vstupní cenou je: U majetku pořízeného úplatně pořizovací cena, kterou se rozumí (podle § 25 odst. 5 ZÚ ) cena, za kterou byl majetek pořízen, a náklady s jeho pořízením související.

Co není součástí pořizovací ceny nehmotného majetku

Součástí pořizovací ceny nejsou zejména úroky z úvěrů na pořízení cenných papírů a podílů a náklady spojené s držbou cenného papíru a podílu. (1) Součástí pořizovací ceny zásob jsou též náklady související s jejich pořízením, zejména přepravné, provize, clo a pojistné.

Jak zaúčtovat pořízení dlouhodobého majetku

Účetní jednotka účtuje o úplatném pořízení drobného dlouhodobého hmotného majetku, jakož i o nákladech souvisejících s pořízením tohoto majetku na stranu MÁ DÁTI účtu 028 – Drobný dlouhodobý hmotný majetek se souvztažným zápisem na stranu DAL účtu 088 – Oprávky k drobnému dlouhodobému hmotnému majetku.

Co je vstupní cena dlouhodobého majetku

Vstupní cena hmotného majetku je cena, kterou je třeba stanovit v souladu se Zákonem o dani z příjmu. Může mít několik podob, podle nabytí majetku a splnění dalších kritérií. K nejtypičtější vstupní ceně patří pořizovací cena, která se použije, je-li majetek pořízen úplatně.

Jak se pořizuje dlouhodobý majetek

Dlouhodobý majetek můžete pořídit různými způsoby. První je, že jej vložíte jako vklad na začátku podnikání. Potom o pořízení majetku účtujete v agendě Počáteční stavy účtů. Druhou možností je nákup dlouhodobého majetku na fakturu nebo za hotové.

Co patří do dlouhodobého finančního majetku

Dlouhodobý finanční majetek (DFM) je takový majetek, který firmě slouží déle než jeden rok a neslouží k provozní činnosti – jeho cílem je budoucí výnos. Do DFM patří cenné papíry, dluhopisy, obchodní podíly, půjčky jiným podnikům se splatností delší než rok nebo termínované vklady s dobou delší než rok.

Co jde do pořizovací ceny auta

Pořizovací cena zahrnuje kupní cenu vozu a vedlejší pořizovací náklady, které souvisejí s pořízením – např. clo poplatky za registraci, atd. Daňové odpisy se řídí zákonem o dani z příjmů § 26 – 33, kde jsou vymezena přesná pravidla pro uplatnění a výpočet.

Jak se eviduje dlouhodobý majetek

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Jak zaúčtovat dlouhodobý majetek

K okamžiku uvedení dlouhodobého hmotného majetku do stavu způsobilého k užívání účetní jednotka účtuje o ocenění tohoto majetku na stranu MÁ DÁTI příslušného syntetického účtu účtové skupiny 02 nebo 03 se souvztažným zápisem na stranu DAL účtu 042 – Nedokončený dlouhodobý hmotný majetek.

Co patří do dlouhodobého nehmotného majetku

Dlouhodobý nehmotný majetek je majetkem nemateriální povahy. Mezi typické položky zařazené v položce DNM patří zejména zřizovací výdaje, software, nehmotné výsledky výzkumu a vývoje, ocenitelná práva a goodwill. Za méně známé položky můžeme považovat povolenky na emise nebo preferenční limity.

Jak se oceňuje dlouhodobý majetek

Způsoby ocenění dlouhodobého majetku

Při nákupu majetku se jeho ocenění určí na základě pořizovací ceny. Jestliže byl majetek získán bezúplatným darováním, pak se oceňuje reprodukční cenou. Třetí možností je produkce majetku vlastní činností, kdy se majetek ocení ke dni jeho výroby či vzniku.

Jak účtovat odpisy dlouhodobého majetku

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Jak odepsat auto z daní

Maximální odpisová roční sazba pro první rok rovnoměrných odpisů je 11 % v dalších letech pak 22,25 %. Roční odpisová sazba při navýšení vstupní ceny o modernizaci auta je 20 %. Podle paragrafu 31 ZDP si v prvním roce odpisů u osobního firemního auta nemůžete odpis navýšit, jako je to u jiného hmotného majetku.

Co zahrnuje dlouhodobý majetek

Mezi dlouhodobý majetek se řadí: pozemky, stavby, budovy bez ohledu na výši jejich ocenění samostatné movité věci s dobou použitelnosti delší než jeden rok a jejichž ocenění je vyšší než limit stanovený účetní jednotkou ve své vnitřní směrnici. pěstitelské celky trvalých porostů

Kdy pořizujeme dlouhodobý majetek

Okamžik zařazení majetku do užívání

Jak již bylo popsáno výše – dlouhodobým majetkem se stávají věci uvedené do stavu způsobilého k užívání, kterým se rozumí dokončení věci a splnění technických funkcí a splnění povinností stanovených zvláštními právními předpisy pro užívání (způsobilost k provozu).

Co to je reprodukční pořizovací cena

Reprodukční pořizovací cenou je cena, za kterou by byl majetek pořízen v době, kdy se o něm účtuje.

Jak dělíme dlouhodobý majetek

Dlouhodobý majetek se člení na hmotný, nehmotný a finanční. Dlouhodobý hmotný majetek: majetek má hmotnou podstatu.

Jak lze pořídit dlouhodobý majetek

Způsoby pořízenínákup (uskutečňuje se pomocí předem uzavřené kupní smlouvy s vybraným dodavatelem),vlastní výroba (ve vlastních nákladech),darování,finanční leasing,převod z osobního majetku podnikatele.vklad majetku společníky,nové zjištění.

Proč Odepisujeme dlouhodobý majetek

Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období. Pořízení majetku tedy neovlivní výsledek hospodaření firmy hned, ale poměrně po celou dobu životnosti majetku.

Jak vypočítat odpisy dlouhodobého majetku

Roční odpisy se počítají podle vzorce:roční odpis = (vstupní cena / 100) * sazba.odpis pro 1. rok = vstupní cena / koeficient pro první rok.odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)