Jak se dělají účetní odpisy

Pro účetní odpisování majetku můžete volit mezi různými metodami zrychlených, rovnoměrných nebo výkonových odpisů. Daňové odpisy se řídí zákonem č. 582/1992 Sb., o daních z příjmů a tento povoluje daňově odepisovat buď rovnoměrně na základě stanovených úrokových sazeb nebo zrychleně prostřednictvím ročních koeficientů.

Archiv

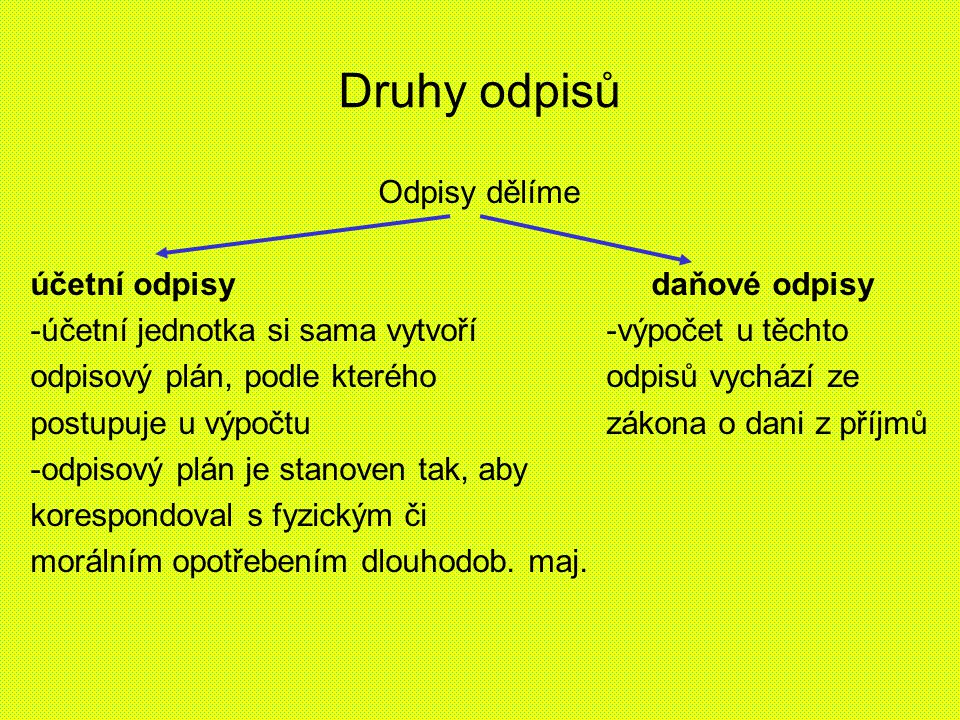

Jak se dělí odpisy

Rozlišujeme účetní a daňové odpisy. Účetní odpisy slouží k přehledu o skutečné výši hodnoty majetku a jeho opotřebení v důsledku užívání nebo zaostávání po technické stránce. Daňové odpisy slouží ke stanovení daně z příjmů.

Jak se účtují účetní odpisy

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Jak se počítají účetní odpisy

Roční odpisy se počítají podle vzorce:roční odpis = (vstupní cena / 100) * sazba.odpis pro 1. rok = vstupní cena / koeficient pro první rok.odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Jak fungují účetní odpisy

Jak fungují účetní odpisy V případě účetních odpisů odpovídá doba odepisování skutečnému opotřebení majetku. Při pořízení majetku si určíte, jak dlouho jej budete používat, a následně v závislosti na čase či výkonu stanovíte odpisový plán. Účetní odpisy se účtují na měsíční bázi a nelze je přerušit.

Jak v pohodě nastavit odpisy

Jak zadám v programu POHODA účetní odpisy pro dlouhodobý majetek Účetní odpisy zadáte v agendě Majetek, kde si v poli Plán vytvoříte definici odpisového plánu pro daný majetek, popř. vyberete již vytvořenou definici. Na záložce Odpisový plán vyplňte počet období a poměr odepisování (součet poměru musí činit 100%).

Jaký je rozdíl mezi účetními a daňovými odpisy

Daňové odpisy se na rozdíl od účetních odpisů používají pro stanovení daňového základu, a tudíž nemusí nutně věrně zobrazovat skutečné opotřebení majetku. Daňové odpisy jsou stanoveny na roční bázi a celková doba odpisování vychází ze zatřídění hmotného majetku do příslušné odpisové skupiny.

Které odpisy se účtují

Účetní odpisy se nepřerušují a účtují se obvykle na měsíční bázi. Naproti tomu daňové odpisy lze až na výjimky přerušit a účtují se ročně. Rozdíl mezi účetními a daňovými odpisy je nutné vyčíslit a zohlednit v daňovém přiznání při výpočtu daně z příjmů, což je v řadě případů komplikované.

Kdy začít účetní odpisy

Odpisy se stanoví s přesností na celé měsíce. Přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období.

Jak se počítají daňové odpisy

Hmotný majetek ve 2. odpisové skupině (např. automobily) bude možné odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců se uplatní 60 % vstupní ceny a za dalších 12 měsíců se uplatní 40 % vstupní ceny (namísto 5 let).

Co vyjadřují účetní odpisy

Účetní odpis vyjadřuje postupné snižování hodnoty dlouhodobého pořizovaného majetku.

Co je rozhodující pro výpočet účetních odpisů

Účetní odpisy hmotného majetku vypočítáte typicky na konci účetního období podle jedné ze dvou metod: časový odpis (vychází z délky použitelnosti majetku) nebo výkonový odpis (vychází z předem stanových předpokládaných výkonů, např. počet ujetých kilometrů za dobu životnosti auta).