Jak se účtuje drobný hmotný majetek

Účetní jednotka účtuje o úplatném pořízení drobného dlouhodobého hmotného majetku, jakož i o nákladech souvisejících s pořízením tohoto majetku na stranu MÁ DÁTI účtu 028 – Drobný dlouhodobý hmotný majetek se souvztažným zápisem na stranu DAL účtu 088 – Oprávky k drobnému dlouhodobému hmotnému majetku.

Jak evidovat majetek

Jak na evidenci majetku

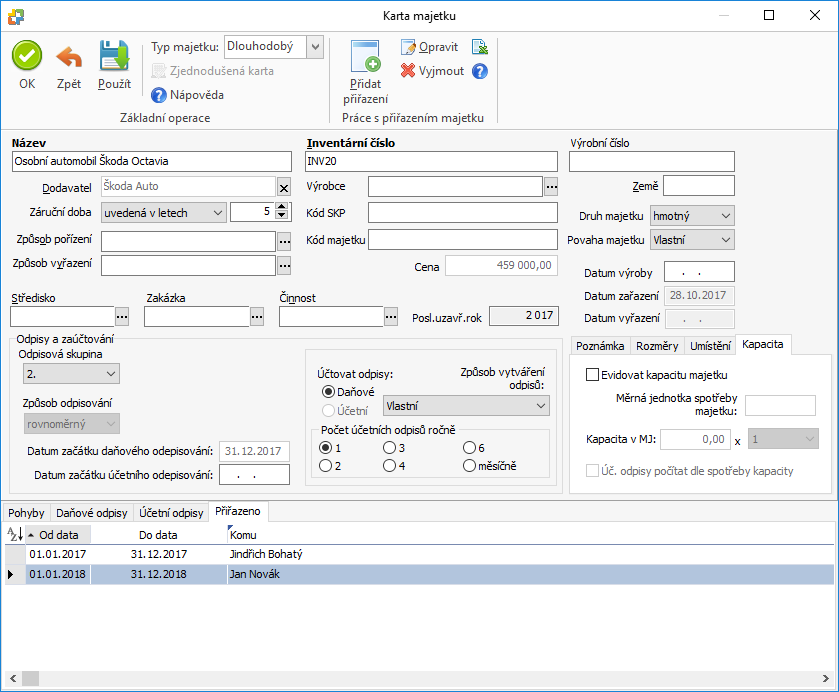

Evidence majetku v podniku se provádí na tzv. inventárních kartách nebo kartách dlouhodobého majetku. Zákon neuvádí jejich povinnou podobu, obvykle si podnikatelé vytvoří jednoduchou tabulku v Excelu. V zákoně se naopak určuje, co musíte do evidence majetku zahrnout.

Jak účtovat drobný nehmotný majetek

Nehmotný majetek, který má dobu použitelnosti delší než jeden rok a jehož ocenění je nižší než hranice stanovená účetní jednotkou pro dlouhodobý hmotný majetek ani účetně, ani daňově neodpisuje, ale zahrnuje se do nákladů (účet skupiny 51 – Služby, např. 518 – Ostatní služby).

Archiv

Co patří do drobného hmotného majetku

Co je to drobný hmotný majetek Drobný hmotný majetek je takový majetek, jehož vstupní cena je nižší než 40 000 Kč a nesplňuje proto požadavky pro zařazení do dlouhodobého hmotného nebo nehmotného majetku. Typickými zástupci drobného hmotného majetku jsou počítače nebo notebooky.

Archiv

Jak se odepisuje drobný majetek

Chcete-li drobný majetek odpisovat, musíte jej zadat do agendy Dlouhodobý majetek jako Typ DDHM nebo DDNM. V tomto případě jsou pole Způsob odpisu, Odpisová skupina a Uplatněný odpis automaticky vyplněna a není možné je ovlivnit.

Kde se eviduje DHM

Dlouhodobý hmotný majetek dle účetních předpisů

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Jak odepsat drobný majetek

Chcete-li drobný majetek odpisovat, musíte jej zadat do agendy Dlouhodobý majetek jako Typ DDHM nebo DDNM. V tomto případě jsou pole Způsob odpisu, Odpisová skupina a Uplatněný odpis automaticky vyplněna a není možné je ovlivnit.

Jak účtovat prodej drobného majetku

Pro zaúčtování využijete např. účty 019 a 029, případně jejich analytické členění. Tento majetek se odpisuje účetními odpisy, které jsou daňově uznatelné, proto musíte také zvolit odpisový plán. Odpisy a vyřazení drobného dlouhodobého majetku se účtují stejně jako dlouhodobý majetek.

Jak se odpisuje hmotný majetek

Jak odpisy fungují Majetek se postupně odpisuje ze vstupní ceny, ve většině případů se jedná o cenu pořizovací, tedy cenu, kterou jste za majetek zaplatili, a to včetně vedlejších pořizovacích nákladů. V případě, že jste plátcem DPH, bude tato vstupní cena snížena o DPH.

Co se účtuje na 029

Jde o DHM nezařaditelný na předchozí účty. Např. lze sem zařadit technické zhodnocení majetku, pokud nezvyšuje jeho pořizovací cenu-technického zhodnocení na pronajatém majetku.

Jak evidovat odpisy

U fyzických osob, které vedou účetnictví, jsou daňové odpisy součástí výdajů uváděných na řádku 102 Přílohy č. 1 k daňovému přiznání k dani z příjmů fyzických osob a jejich výše se též informativně uvádí na této příloze ve 2. oddílu (doplňující údaje o uplatněných odpisech).

Jak se počítá odpis

Roční odpisy se počítají podle vzorce:roční odpis = (vstupní cena / 100) * sazba.odpis pro 1. rok = vstupní cena / koeficient pro první rok.odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Kde se evidují odpisy

U fyzických osob, které vedou účetnictví, jsou daňové odpisy součástí výdajů uváděných na řádku 102 Přílohy č. 1 k daňovému přiznání k dani z příjmů fyzických osob a jejich výše se též informativně uvádí na této příloze ve 2. oddílu (doplňující údaje o uplatněných odpisech).

Jaký majetek lze odpisovat

Obecně můžeme říci, že odepisovat lze dlouhodobý majetek s pořizovací cenou nad 40 tisíc a dobou použitelnosti nad 1 rok. Z logiky věci by tak například i dražší oběžný majetek, kam patří například zboží či materiál, nebylo možné odpisovat.