Jak evidovat výdaje

V evidenci shromažďujete veškeré příjmy a výdaje v hotovosti nebo pohyby na bankovním účtu, které mají daňový dopad – i proto se někdy používá pojem „cashová evidence“. Částky musí být vedené v CZK, a pokud fakturujete v zahraniční měně (např. v EUR), řídíte se tím, na jaký účet vám peníze přijdou.

Archiv

Co je to příjmy a výdaje

Příjmy = peněžní toky, přírůstky v pokladně nebo na bankovním účtu. Výdaje = peněžní toky, úbytky z pokladny nebo z bankovního účtu.

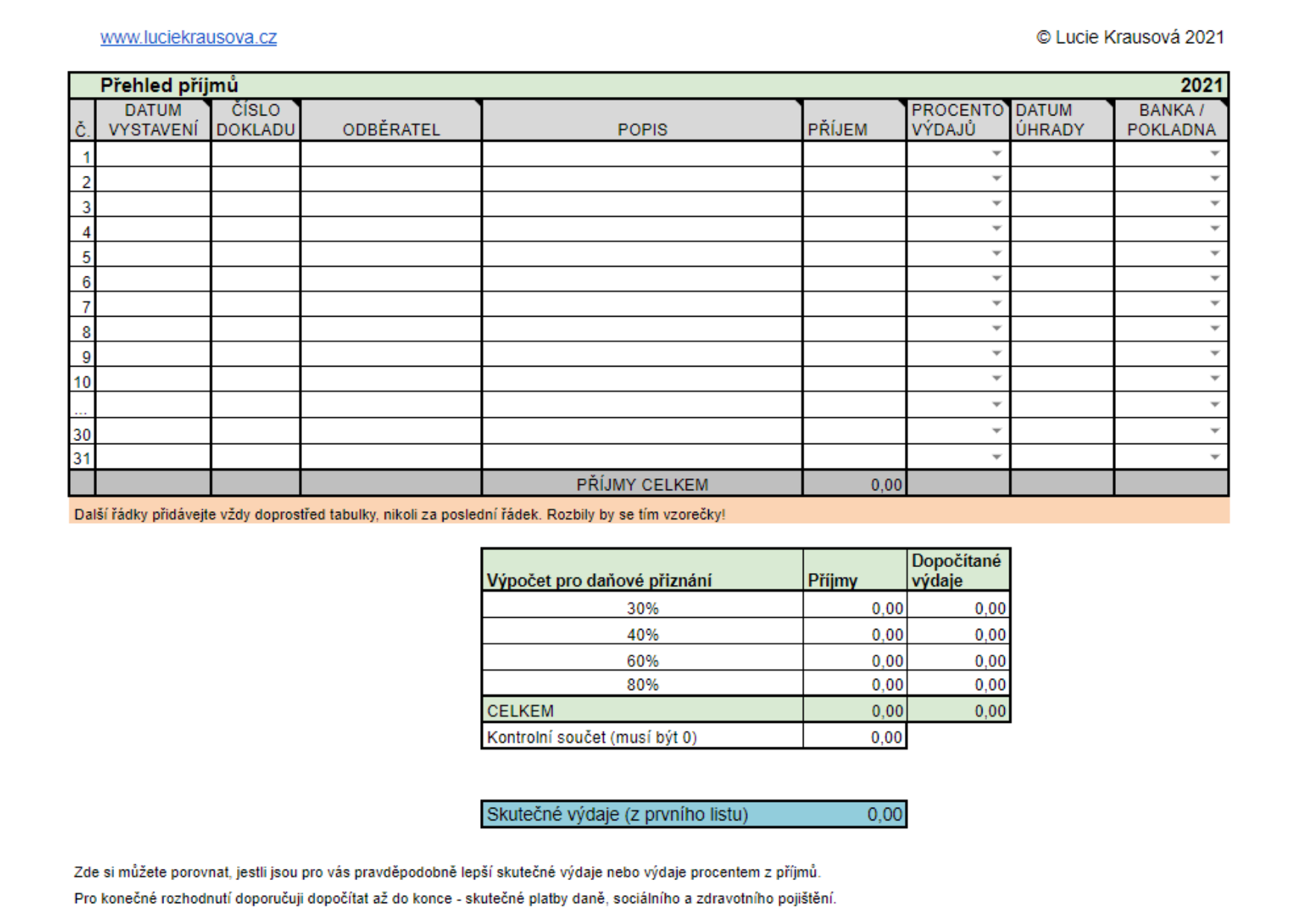

Jak se vede evidence příjmů

Evidence příjmů

Přesná forma evidence záznamů o příjmech není zákonem stanovena. Postačí přehledné vedení příjmů formou jednoduché tabulky zachycující zejména textové označení příjmu, datum, částku ev. další údaje dle specifických potřeb (typu) podnikání OSVČ.

Archiv

Co je příjem pro OSVČ

Do Přehledu o příjmech a výdajích OSVČ se zahrnují: veškeré příjmy ze samostatné výdělečné činnosti daného roku uvedené v § 7 zákona č. 586/1992 Sb., o daních z příjmů veškeré výdaje vynaložené na dosažení, zajištění a udržení příjmu za daný rok.

Co musí vést OSVČ

Kdy má OSVČ povinnost vést účetnictví

Jako podnikatel můžete vést daňovou evidenci, uplatňovat paušální výdaje, přihlásit se k paušální dani nebo vést účetnictví. Poslední možnost je nejsložitější, proto si ji podnikatelé vybírají jen výjimečně. Obvykle se totiž účetnictví podle zákona týká právnických osob.

Jak evidovat faktury

Faktury OSVČ

Z faktury by mělo být na první pohled patrné, o jaký doklad se jedná. Mělo by být na ní uvedeno datum úhrady a označení toho, kdo fakturu vystavil. Zároveň by na ní neměl chybět adresát, označení fakturované věci a pořadové číslo. Povinné náležitosti má stanoveny pouze faktura u plátců DPH.

Co se bere jako příjem

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Co patří mezi příjmy

Mezi příjmy státu se řadí zejména daně, příjmy z pojistného a sociálního zabezpečení, výnosy z podílu na clech, příjmy z činnosti organizačních složek státu a odvody příspěvkových organizací, správní a soudní poplatky, příjmy z prodeje a pronájmu majetku ČR, výnosy z cenných papírů nebo pokuty.

Co se eviduje v daňové evidenci

Daňová evidence je zjednodušenou formou účetnictví, kterou využívají OSVČ. Vedou v ní údaje o příjmech, výdajích, majetku a závazcích, aby měli podklady, ze kterých v daňovém přiznání vypočítají daň z příjmů.

Kdo má povinnost vést daňovou evidenci

Kdo musí vést daňovou evidenci

Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Jak se dani příjem

Daň z příjmu je stanovena jako 15 % ze základu daně (příjmy přesahující výdaje vynaložené na jejich dosažení).

Kdy musí OSVČ vést účetnictví

Ze zákona mají povinnost vést účetnictví všechny právnické osoby zapsané v obchodním rejstříku a OSVČ podnikatelé, jejichž obrat za předcházející rok přesáhne 25 milionů korun.

Jak vést pokladni deník

Jak vést peněžní deník Zákon podnikatelům neukládá přesnou formu, jak má deník příjmů a výdajů vypadat. Může mít tedy různou podobu. Vést ho můžete na papíře, v tabulkovém programu (jako je třeba Microsoft Excel, Calc, Google Sheets) nebo v účetním programu.

Kdy je DUZP

Datum uskutečnění zdanitelného plnění (DUZP) je dnem, kdy dodavatel dodal zboží či službu. Pro uskutečnitele daňového plnění (dodavatele) je tento den také datem, podle něhož se bude řídit při přiznání DPH na výstupu. DUZP je povinným údajem pro faktury plátců DPH.

Jaké příjmy se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Kdy musím zdanit příjem

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Jak Členíme příjmy a výdaje v peněžním deníku

do dalších dvou sloupečků se zapisují příjmy zahrnované do základu daně a výdaje odčitatelné od základu daně, do předposledního a posledního sloupce se zaznamenávají příjmy nezahrnované do základu daně a výdaje neodčitatelné od základu daně.

Kdo má povinnost vést daňovou evidencí

Kdo musí vést daňovou evidenci

Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

Jak poznat Má dáti dál

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.

Kdo nemůže vést daňovou evidenci

Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

Co všechno je příjem

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Kdy se musí danit příjem

Jestliže za vás podává daňové přiznání k dani z příjmů fyzických osob daňový poradce nebo advokát, platí lhůta 6 měsíců po uplynutí zdaňovacího období. V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 7. následujícího kalendářního roku.

Kdy se nemusí platit daň z příjmů

Ve většině vyspělých zemích světa neplatí občané do určitého příjmu daň z příjmu fyzických osob. V Česku neplatí daň z příjmu fyzických osob zaměstnanci s měsíční mzdou 10 290 Kč.