Jak vzniká manko

Manko vzniká tehdy, jestliže skutečný stav je nižší než vykazovaný účetní stav – manko tedy znamená, že zásoby chybí. Přebytek vykazuje prodejna tehdy, jestliže naopak zjištěný skutečný stav je vyšší než vykazovaný účetní stav. Ke vzniku všech rozdílů, tj. mank i přebytků, se musí hmotně odpovědní pracovníci vyjádřit.

ArchivPodobné

Co je to manko

Situace, kdy je skutečný stav vyšší než stav účetní, se označuje jako přebytek. Situace, kdy je skutečný stav nižší než stav v účetnictví, se označuje jako manko (v případě hotovosti a cenin jako schodek).

Archiv

Jak účtovat škodu

Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku). Způsobený úbytek majetku může být rovněž kompenzován náhradou od pojišťovny, je-li účetní jednotka pojištěna, nebo může být vymáhán na odpovědných osobách.

Co je přirozený úbytek

Měří se obvykle buď jako roční přirozený přírůstek, tedy rozdíl během jednoho zpravidla kalendářního roku, nebo v dlouhodobém měřítku obvykle deseti let. Jestliže v populaci převažují zemřelí, vychází hodnota přirozeného přírůstku záporně a označuje se jako přirozený úbytek.

Kdo platí manko

Pokud vás na prodejně pracuje více s uzavřenou hmotnou odpovědností, pak se vzniklé manko rozpočítává mezi jednotlivé zaměstnance, kteří se na práci nebo účtování podíleli, a to podle výše jejich mzdy, kterou dosáhli od poslední inventury.

Jak se účtuje manko

Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Jak účtovat manko do normy

O manku nad normu přirozených úbytků vyplývajícího z inventarizace v případě zásob účtuje účetní jednotka na stranu MÁ DÁTI účtu 547 – Manka a škody se souvztažným zápisem na stranu DAL příslušného syntetického účtu zásob.

Jak řešit manko v pokladně

Když jsou vyšší zisky než aktuální stav v evidenci, tak zvaná dížka, tak ta pokladní nedostává, ty přijdou podniku. Pokud ale v tržbě chybí nějaké peníze, manko, tak to musí pokladní doplatit. Nejdříve se ale přepočítá znovu tržba, pak kasa, a nakonec trezor.

Jak se uctuje manko nad normu

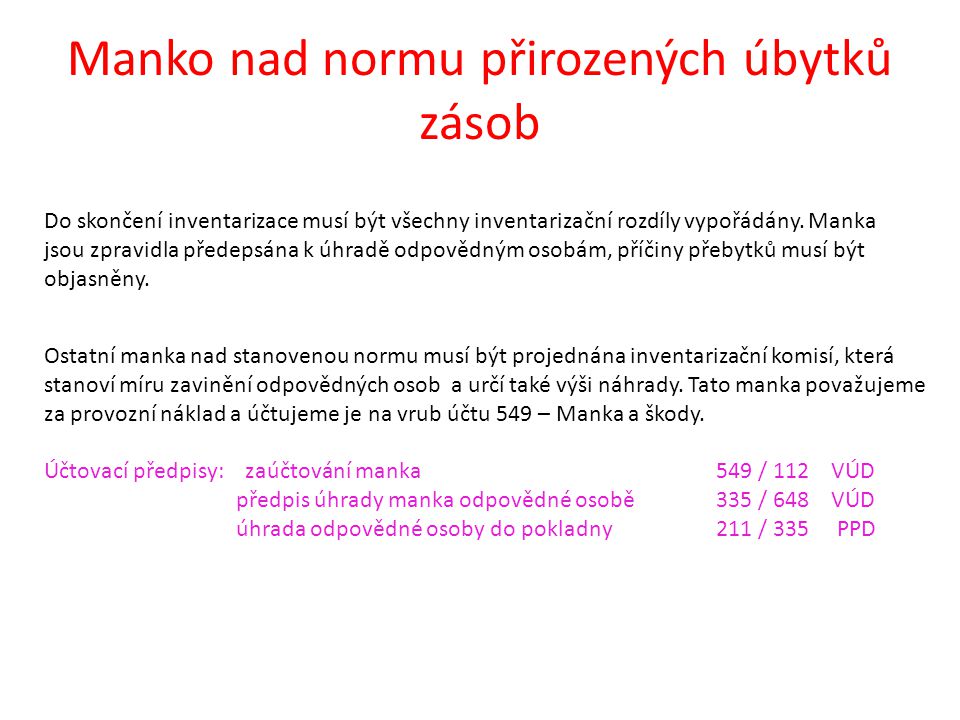

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Jak se účtují kurzové rozdíly

Kurzové rozdíly účtujeme na výsledkové účty: 563 – Kurzová ztráta – vzniká, když je aktuální kurz vyšší než kurz předchozí = vzniká náklad. 663 – Kurzový zisk – vznikne, když je aktuální kurz nižší než kurz předchozí = vzniká výnos.

Kde je vysoký přirozený přírůstek

vysoký přirozený přírůstek mají obvykle zaostalé země (např. Nigérie, Pákistán, Afghánistán, Bangladéš, Demokratická republika Kongo, Uganda, Etiopie apod.), v Evropě např. Albánie, Makedonie apod.

Co jsou svěřené hodnoty

Patří k nim hotovosti, ceniny, zboží, zásoby materiálu nebo jiné hodnoty, např. stravenky, vstupenky na kulturní představení, poštovní známky apod. Charakteristickým znakem těchto hodnot je jejich určení pro oběh a obrat a možnost osobní dispozice zaměstnance s nimi po celou dobu, po kterou mu byly svěřeny.

V jakých situacích musí zaměstnanec uhradit škodu v plné výši tedy bez limitu

V případě, kdy mezi zaměstnavatelem a zaměstnancem dojde k uzavření dohody o odpovědnosti k ochraně hodnot svěřených zaměstnanci k vyúčtování, má zaměstnanec neomezenou odpovědnost za škodu a povinnost úhrady v plném rozsahu.

Jak účtovat náhradu škody od pojišťovny

Nárok na přijaté plnění od pojišťovny se pak v souladu s ČÚS č. 019 účtuje v účetní skupině 64, zpravidla na účtu 648 – Ostatní provozní výnosy, souvztažně s účtem 315 – Ostatní pohledávky.

Jak se účtuje přebytek

Přebytek účtujeme v 6. účtové třídě – ve výnosech a zároveň jako přírůstek na vhodném účtu (pokladna, bankovní účet, zásoby atd.). Obvykle se pro jejich účtování používá 68. účtová skupina a účet Mimořádné výnosy.

Jak zaúčtovat krádež

V případě, že by došlo ke krádeži, inventarizačnímu manku nebo škodě, odúčtovali bychom jednotlivé položky cenin na vrub nákladů, zpravidla účet 569 – Manka a škody z finanční činnosti.

Jaký kurz u přijaté faktury

Obecně platí, že pro účely DPH se používá kurz devizového trhu ČNB (aktuální denní či pevný, dle rozhodnutí účetní jednotky), a sice ke dni, kdy je účetní jednotka povinna přiznat daň.

Jaký kurz při vystavení faktury

Zákon o DPH nám říká, že pro přepočet cizí měny na českou měnu použijeme kurz devizového trhu vyhlášený ČNB a platný pro osobu provádějící přepočet ke dni vzniku povinnosti přiznat daň. Výjimka je přepočet při dovozu zboží, v tomto případě použijeme celní kurz.

Jaká je míra urbanizace v ČR

Urbanizace na území ČR je na úrovni 74 %. Dnes žije většina obyvatel ČR ve městě. Města nabízejí nejen bydlení, ale důležitější je jejich funkce pracovní a obslužná. Čím větší město, tím větší pravděpodobnost, že bude plnit více funkcí (multifunkční město).

Co je pokles přirozeného přírůstku obyvatel

Přirozený přírůstek (obyvatelstva) je rozdíl mezi počtem živě narozených dětí ve sledovaném období a v daném území a celkovým počtem zemřelých osob ve stejném období na stejném území. Je-li počet zemřelých vyšší než počet živě narozených, nabývá přirozený přírůstek záporné hodnoty a mění se de facto v úbytek.

Co je schodek na svěřených hodnotách

Schodek na svěřených hodnotách, které je zaměstnanec povinen vyúčtovat. Svěřené hodnoty jsou například hotovost, ceniny, zboží, zásoby materiálu a jiné hodnoty, s nimiž máte možnost osobně disponovat po celou dobu, po kterou vám byly svěřeny.

Co to je hmotná odpovědnost

Hmotná odpovědnost je dle § 252 a násl. českého zákoníku práce odpovědnost za schodek na svěřených hodnotách, který je zaměstnanec povinen vyúčtovat. Jsou to například hotovost, ceniny, zboží nebo zásoby materiálu.

Kdy se hradí ušlý zisk

§ 2952 zákona č. 89/2012 Sb., občanský zákoník, zní: „Hradí se skutečná škoda a to, co poškozenému ušlo (ušlý zisk). Záleží-li skutečná škoda ve vzniku dluhu, má poškozený právo, aby ho škůdce dluhu zprostil nebo mu poskytl náhradu.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Kdo provádí inventarizaci

inventarizaci zajišťuje inventarizační komise, jejíž členy jmenuje ředitel podniku; ve větších.