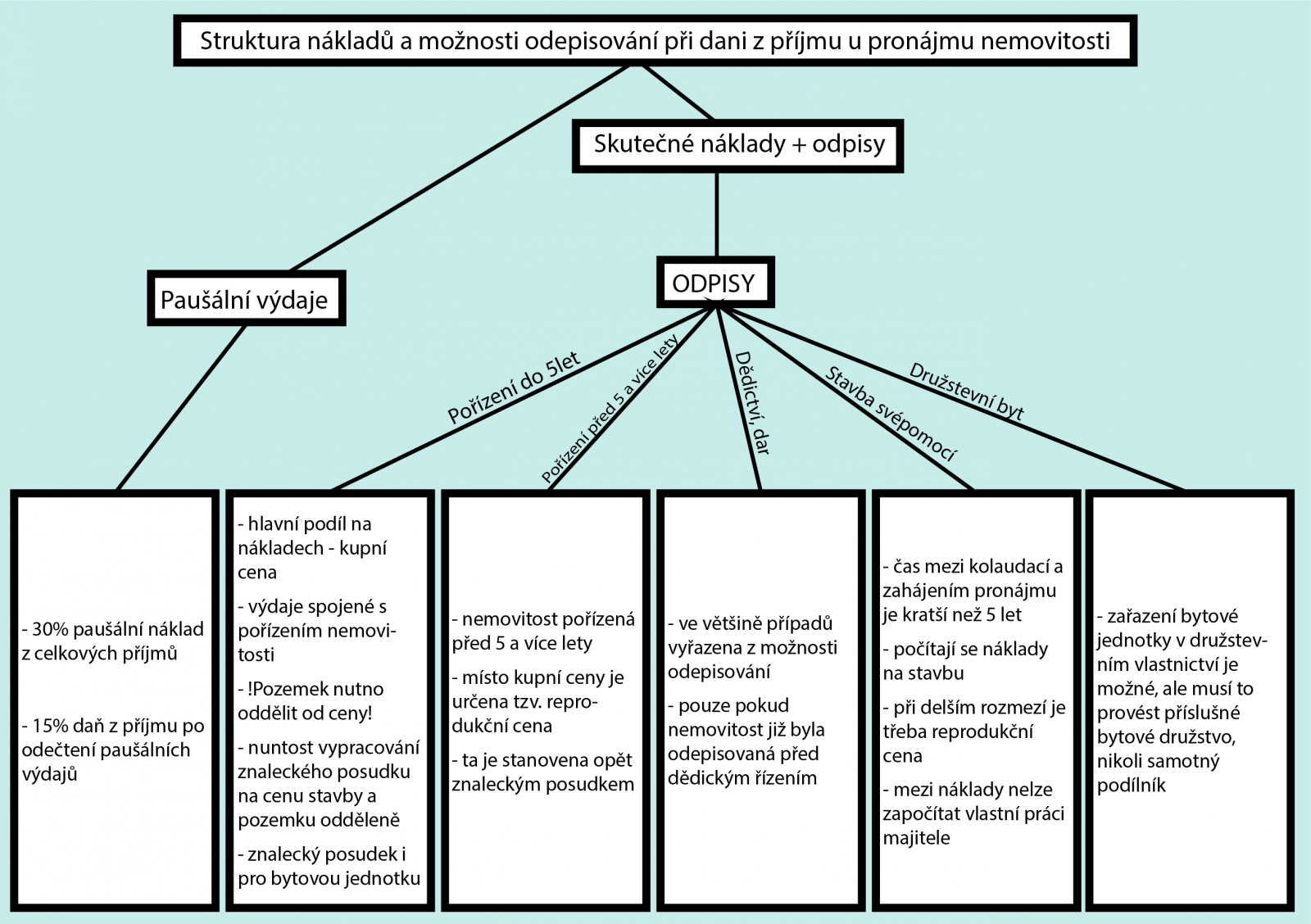

Jak se odepisuje být

Většina nemovitostí jsou v odpisové skupině č. 5, tedy první rok odepisování se může uplatnit 1,4% pořizovací ceny nemovitosti, další roky pak 3,4%. Odpisy není možné uplatňovat při podnájmu družstevních nemovitostí či obdobných forem vlastnictví (podíl v s.r.o., kondominium atp.).

Archiv

Co lze odepisovat

Obecně můžeme říci, že odepisovat lze dlouhodobý majetek s pořizovací cenou nad 40 tisíc a dobou použitelnosti nad 1 rok. Z logiky věci by tak například i dražší oběžný majetek, kam patří například zboží či materiál, nebylo možné odpisovat.

Jak dlouho se odepisuje být

Byty a bytové domy, kam míří většina investorů, jsou v 5 odpisové skupině a odepisují se standardně 30 let. A za tuto dobu odepíšete celou částku vstupní investice.

Archiv

Kdy se musí začít odepisovat majetek

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání.

Kdo může odepisovat majetek

odpisovatele, kterým může být: poplatník, který má k majetku vlastnické právo. organizační složka státu, státní příspěvková organizace, státní podnik. podílový fond, jehož součástí je hmotný majetek.

Jak fungují odpisy

Odpis tedy představuje peněžní vyjádření opotřebení dlouhodobého majetku za určitou dobu jeho používání. Do účetnictví se tak dostávají odpisy ve formě nákladů, které snižují postupně účetní zisk v jednotlivých letech, a proto podnikatelé evidují snížení majetku postupně. Takovýto proces se nazývá odpisováním.

Co nelze odepisovat

pozemky, umělecká díla, která nejsou součástí stavby, sbírky, movité kulturní památky, předměty kulturní hodnoty a obdobné hmotné movité věci stanovené zvláštními právními předpisy, preferenční limity, které nelze odpisovat podle času nebo výkonů, a povolenky na emise.

Který majetek nelze odepisovat

pro samostatné hmotné movité věci) a v písm. e) (tj. pro dospělá zvířata a jejich skupiny) a v § 33 ZDP pro technické zhodnocení. Hodnotová hranice znamená především to, že movité věci s oceněním nepřekračujícím 80 000 Kč pořízené od 1.1.2021 nelze daňově odpisovat.

Jak fungují daňové odpisy

Daňové odpisy se na rozdíl od účetních odpisů používají pro stanovení daňového základu, a tudíž nemusí nutně věrně zobrazovat skutečné opotřebení majetku. Daňové odpisy jsou stanoveny na roční bázi a celková doba odpisování vychází ze zatřídění hmotného majetku do příslušné odpisové skupiny.

Jak evidovat odpisy

U fyzických osob, které vedou účetnictví, jsou daňové odpisy součástí výdajů uváděných na řádku 102 Přílohy č. 1 k daňovému přiznání k dani z příjmů fyzických osob a jejich výše se též informativně uvádí na této příloze ve 2. oddílu (doplňující údaje o uplatněných odpisech).

Kdy se začíná účetně odepisovat

Odpisování lze zahájit po uvedení majetku do stavu způsobilého obvyklému užívání a řádně zaevidovaného (inventární karta, protokol o zařazení do užívání).

Jak se počítá odpis

Roční odpisy se počítají podle vzorce:roční odpis = (vstupní cena / 100) * sazba.odpis pro 1. rok = vstupní cena / koeficient pro první rok.odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Proč se odepisuje majetek

Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období. Pořízení majetku tedy neovlivní výsledek hospodaření firmy hned, ale poměrně po celou dobu životnosti majetku.