Jak odečíst 21 procent

Příklad: Dostali jste částku 100 000 korun i s DPH 21 %. Matematicky tedy výši DPH spočítáte jako 100 000 – (100 000/1,21). DPH tak bude 17 355,37 korun.

Archiv

Jak vypočítat cenu bez DPH z ceny s DPH

Pokud znáte cenu s DPH a sazbu DPH, můžete výpočet provést jednoduše tak, že před sazbu napište „jedna celá“ a tímto číslem vydělte základ. Například, pokud je sazba 21 % a cena s DPH 605 Kč, napíšeme si 605:1,21 = 500 Kč bez DPH.

Archiv

Jak se vypočítá základ daně

Základ daně a dílčí základy daně

Základ daně je vyjádřením předmětu daně v určitých jednotkách (Kč). Příjem nejdříve zařadíme do příslušné skupiny (dle § 3 ZDP) a vypočítáme neupravený základ daně. Pokud máme příjmů více, hovoříme o dílčích základech daně. Součtem dílčích základů daně získáme opět základ daně.

Jak vypočítat cenu s DPH

Potřebujete rozpočítat danou částku na základ daně a DPH. V tomto případě se daň vypočítá jako rozdíl mezi částkou včetně daně a částkou, která se vypočítá jako podíl částky včetně daně a koeficientu 1,21 (v případě základní sazby daně). DPH se ponechá v haléřích.

ArchivPodobné

Jak se účtuje DPH

Pro účtování o DPH použijete účet 343 ( skupina 34 v účtové třídě 3). Na tento účet se zaznamenávají jak závazky, tak pohledávky. Strana MD: účtování DPH při nákupech zboží nebo služeb = daň na vstupu, kterou si podnikatel odečítá od daňové povinnosti.

Na co se vztahuje 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Jak se počítá cena

Nejčastěji se cena výrobků stanovuje podle nákladů, podle poptávky na trhu nebo podle konkurence. Nákladově orientovaná cenotvorba je považovaná za nejjednodušší metodu a její výhodou je přehlednost. Náklady se dělí na přímé a nepřímé a v případě OSVČ také osobní výdaje.

Jak vypočítat DPH ze základu

Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 10% daň 1,10 atd. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Jak účtovat faktury

Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

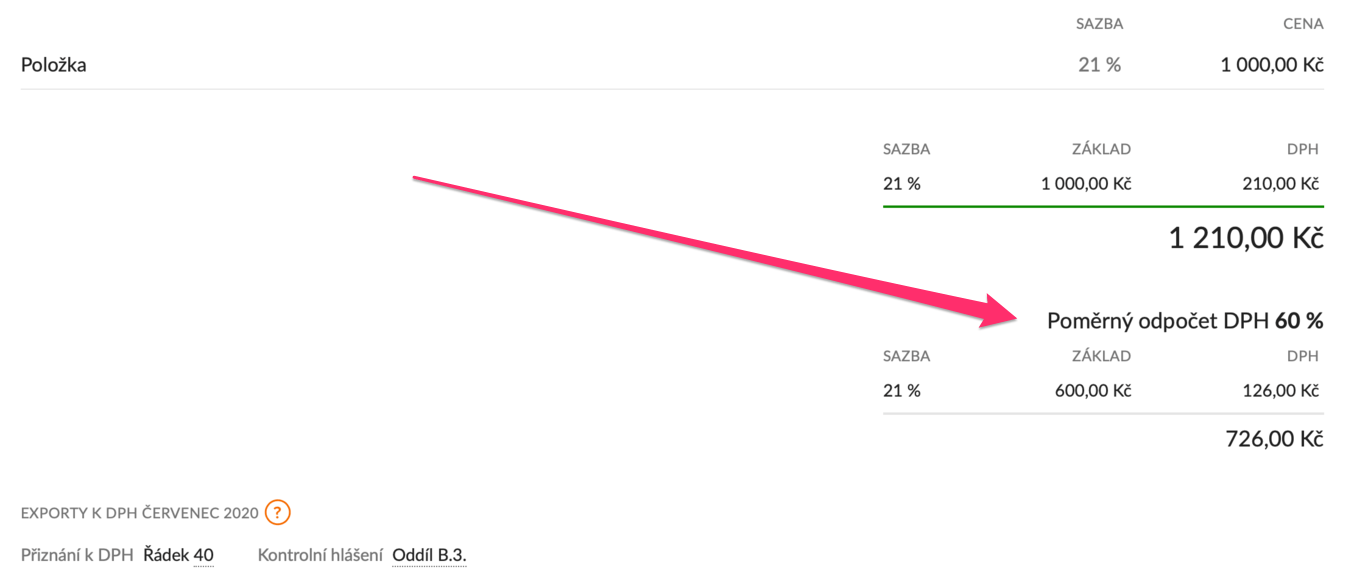

Kdy je nárok na odpočet DPH

Základní pravidlo je, že nárok na odpočet může uplatnit plátce DPH v případě, že přijaté plnění použije pro své ekonomické účely. Nároky na odpočet by si měl uplatňovat každý plátce DPH v co největší míře kvůli ziskovosti – v případě neuplatnění odpočtu si plátce DPH zvyšuje své náklady.

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Kdo je a kdo není plátcem DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Jaká je výše DPH

| Česká republika | |

|---|---|

| standardní | 21% |

| snížená | 15% 10% |

| Viz též: | http://www.mfcr.cz/ |

Jak vypočítat 15%

Jak se počítá základ daně z přidané hodnoty Cena s DPH se vynásobí: U 21% DPH je to cena s DPH * 21/121. U 15% DPH je to cena s DPH * 15/115.

Jak se účtuje přijatá faktura

Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

Jak zpětně odečíst DPH

V ustanovení § 73 odst. 3 ZDPH je uvedeno, že nárok na odpočet daně nelze uplatnit po uplynutí lhůty, která činí 3 roky. Lhůta pro uplatnění nároku na odpočet daně počne běžet prvním dnem měsíce následujícího po zdaňovacím období, ve kterém nárok na odpočet daně vznikl, tedy nikoliv, kdy mohl být uplatněn nejdříve.

Jak uplatnit DPH zpětně

Zákon o DPH obchodní majetek definuje jako “souhrn majetkových hodnot, který slouží nebo je určen osobě povinné k dani k uskutečňování ekonomických činností”. Z toho je patrné, že si DPH nemůžete zpětně odečíst u služeb – ty totiž do obchodního majetku nevstupují.

Kdy se účtuje 15% DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.

Kdy se používá 15% DPH

První snížena sazba DPH (15 %) platí například pro pohřební služby, běžné potraviny, byty o podlahové ploše do 120 čtverečních metrů, rodinné domy do 350 m2 apod.

Kdy je splatná daň DPH

Plátci fyzické osoby se čtvrtletním zdaňovacím obdobím podávají kontrolní hlášení do 25 dnů po skončení kalendářního čtvrtletí. Ohledně splatnosti platí obecné pravidlo, že daň je splatná v poslední den lhůty pro podání daňového přiznání.

Kdy se platí DPH a kdy ne

Kdy se stáváte plátcem DPH Plátcem DPH se stáváte v okamžiku, kdy ve dvanácti po sobě jdoucích kalendářních měsících překročíte obrat 2 miliony korun. Plátcem DPH se stáváte od prvního dne druhé měsíce, jenž následuje po měsíci, kdy byl stanovený obrat překročen.

Jak vypočítat DPH 21%

Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 10% daň 1,10 atd. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

Jak odečíst procenta z ceny

Pokud chcete odečíst 15 %, přidejte před procento záporné znaménko a odečtěte procento od 1 pomocí vzorce =1–n%, kde n je procento. Pokud tedy chcete odečíst 15 %, použijte jako vzorec =1–15 %.

Jak poznat Má dáti dál

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.