Jak v pohodě nastavit odpisy

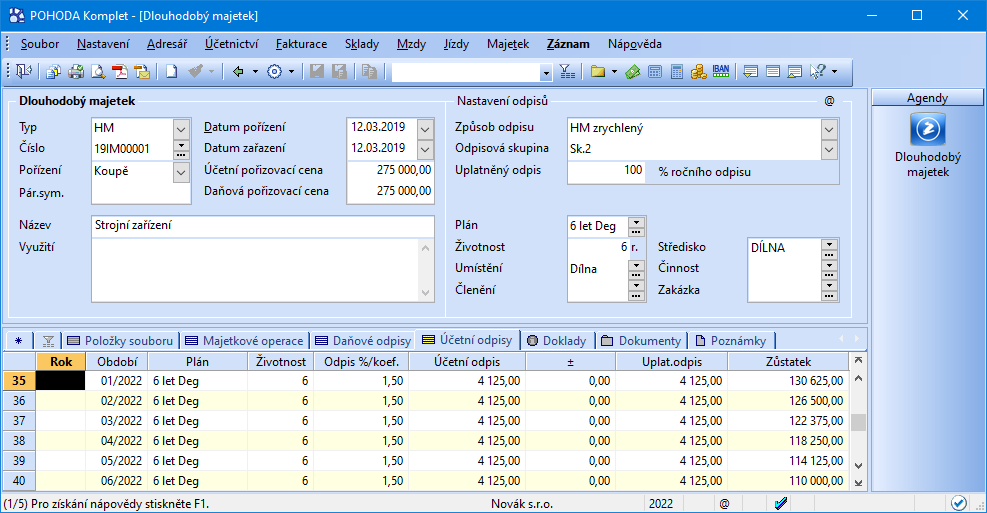

Jak zadám v programu POHODA účetní odpisy pro dlouhodobý majetek Účetní odpisy zadáte v agendě Majetek, kde si v poli Plán vytvoříte definici odpisového plánu pro daný majetek, popř. vyberete již vytvořenou definici. Na záložce Odpisový plán vyplňte počet období a poměr odepisování (součet poměru musí činit 100%).

Jak přerušit daňové odpisy

S ohledem na podstatu účetních odpisů, které vyjadřují fyzické a morální opotřebení, není možné účetní odpisy přerušit – tedy neuplatnit je. V takovém případě je lze snížit a to řádně zdůvodněnou změnou odpisového plánu, nikoli však na nulovou hodnotu.

Jak vyřadit majetek v pohodě

V agendě Majetek zvolíte povel Vyřazení… v nabídce Záznam/Operace. Podle způsobu odpisu POHODA zobrazí dialogové okno pro vyřazení majetku. Určíte datum, důvod vyřazení a výši posledního odpisu v tomto roce.

Jak se počítá odpis

Roční odpisy se počítají podle vzorce:roční odpis = (vstupní cena / 100) * sazba.odpis pro 1. rok = vstupní cena / koeficient pro první rok.odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Kdy se začíná odpisovat

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Co vyjadřuje odpis

Odpis je částka, která vyjadřuje opotřebení majetku (morální nebo fyzické) za určité období. Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období.

Kdy lze zahájit odpisování

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Kdy se používá poloviční odpis

V případě vyřazení majetku platí, že pokud je majetková složka ve stavu k prvnímu dni zdaňovacího období a není ve stavu k poslednímu dni zdaňovacího období, lze uplatnit odpis ve výši polovičního ročního řádného daňového odpisu.

Kdy se zařadí majetek

Účetní jednotka zařadí majetek do používání k okamžiku, ve kterém je majetek uveden do stavu, ve kterém je z technicko-ekonomického hlediska připraven k užívání způsobem zamýšleným účetní jednotkou.

Jak vyřadit majetek

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Vyřazení dlouhodobého majetku likvidací vyřazujeme na základě likvidačního protokolu. Plně odepsaný majetek (např. stroje) evidujeme na účtu 022 a oprávky na účtu 082.

Jak se počítá zrychlený odpis

Mimořádné odpisy

Hmotný majetek ve 2. odpisové skupině (např. automobily) bude možné odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců se uplatní 60 % vstupní ceny a za dalších 12 měsíců se uplatní 40 % vstupní ceny (namísto 5 let).

Jak se účtují odpisy

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Jak se účtuje odpis

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Jaká jsou pravidla pro daňové odpisování

1) Odepisuje se dlouhodobý majetek (dále jen DM) zařazený do užívání, neodepisují se pozemky a umělecká díla. DM se odepisuje do výše pořizovací ceny, sestaví se odpisový plán a ten se musí dodržovat po celou dobu odpisování. 2) Vyjadřují se jako roční – nezohledňuje se část roku.

Kdy začít odpisovat

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Které odpisy jsou povinné

Účetní odpisování je povinnost vyplývající ze zákona o účetnictví a dalších daných postupů. Daňové odpisy nejsou povinností, ale možností. Daňové odpisování lze přerušit (výjimka je u mimořádných odpisů a u majetku používaného k výrobě elektřiny ze slunečního záření/fotovoltaiky), účetní odpisování nikoliv.

Jak evidovat odpisy

U fyzických osob, které vedou účetnictví, jsou daňové odpisy součástí výdajů uváděných na řádku 102 Přílohy č. 1 k daňovému přiznání k dani z příjmů fyzických osob a jejich výše se též informativně uvádí na této příloze ve 2. oddílu (doplňující údaje o uplatněných odpisech).

Kdy zařadit auto do užívání

Vozidlo lze zařadit do majetku až po splnění všech podmínek nutných k jeho provozování, tj. až po zapsání do registru vozidel. Náklady na pořízení auta se dostávají do daňových nákladů formou odpisů. V daňové evidenci se odpisy neúčtují, pouze se uplatní přímo v daňovém přiznání.

Kdy lze uplatnit poloviční odpis

V případě vyřazení majetku platí, že pokud je majetková složka ve stavu k prvnímu dni zdaňovacího období a není ve stavu k poslednímu dni zdaňovacího období, lze uplatnit odpis ve výši polovičního ročního řádného daňového odpisu.

Kdy mohu použít zrychlené odpisy

Mimořádné zrychlené odpisy byly zavedeny v minulých letech jako pomoc pro podnikatele během koronavirové epidemie. Možnost mimořádných odpisů budou moci podnikatelé využít i na majetek pořízený do 31. prosince příštího roku. Díky mimořádným odpisům může podnikatel odepsat majetek rychleji.

Jak fungují účetní odpisy

Jak fungují účetní odpisy V případě účetních odpisů odpovídá doba odepisování skutečnému opotřebení majetku. Při pořízení majetku si určíte, jak dlouho jej budete používat, a následně v závislosti na čase či výkonu stanovíte odpisový plán. Účetní odpisy se účtují na měsíční bázi a nelze je přerušit.

Kdy začít účetní odpisy

Odpisy se stanoví s přesností na celé měsíce. Přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období.

Jak fungují daňové odpisy

Daňové odpisy se na rozdíl od účetních odpisů používají pro stanovení daňového základu, a tudíž nemusí nutně věrně zobrazovat skutečné opotřebení majetku. Daňové odpisy jsou stanoveny na roční bázi a celková doba odpisování vychází ze zatřídění hmotného majetku do příslušné odpisové skupiny.

Jak se uctuje odpis auta

Částka, kterou si u auta odepisujete je pořizovací cena bez DPH (platí pro plátce DPH). Pokud plátci nejste, do pořizovacích nákladů se vám počítá cena s DPH. Jestliže fungujete v režimu daňové evidence, pak odpisy neúčtujete a jejich souhrn za zdaňovací období rovnou uvedete v daňovém přiznání.

Jak si dát auto do nákladů

Oblíbená forma, jak uplatnit náklady spojené s užíváním firemního vozu, je tzv. paušál. V případě, že auto používáte jen pro potřeby podnikání, můžete uplatnit výdaje až do 5 000 Kč za měsíc. Pokud jej používáte i pro soukromé účely, tak si musíte odečíst 20 %, tedy můžete uplatnit výdaje jen do výše 4 000 Kč za měsíc.