Jak poslat účetní závěrku na soud

Jak a kam zveřejnit účetní závěrku společnostidatovou schránkou na adresu příslušného rejstříkového soudu.na elektronickou adresu soudu (e-mailem s el. podpisem)prostřednictvím online podání do sbírky listin dostupného přes or.justice.cz.webovou aplikací ePodatelna dostupnou z www.justice.cz.

Archiv

Jak odeslat účetní závěrku

Pokud je PDF větší než 10 MB, musíte závěrku doručit na podatelnu soudu poštou nebo osobně, např. na CD nebo jiném datovém nosiči. Od roku 2022 přibyla ještě jedna možnost. Při podání daňového přiznání vyplníte speciální přílohu s názvem Žádost o předání účetní závěrky do sbírky listin veřejného rejstříku.

Archiv

Jak poslat dokumenty do sbírky listin

Listiny ve formátu PDF zašlete elektronicky rejstříkovému soudu, který vede složku dané osoby, a to některým z následujících způsobů:datovou schránkou,e-mailem,prostřednictvím online podání do Sbírky listin,prostřednictvím online aplikace ePodatelna.

Archiv

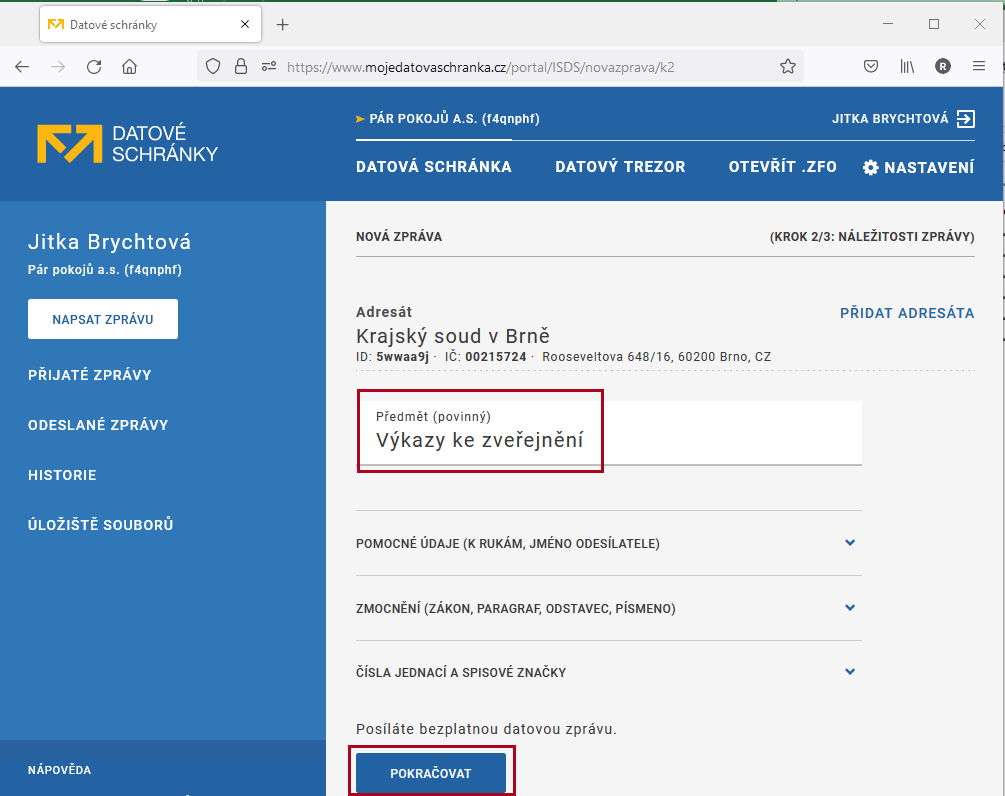

Jak poslat výkazy na justici

Zaslání podání

Na elektronickou adresu soudu (emailem) Prostřednictvím online podání do Sbírky listin dostupného přes https://or.justice.cz/ias/ui/podani. Webovou aplikací ePodatelna dostupnou z www.justice.cz. Na technických nosičích dat CD-R, CD-RW, DVD-R, DVD+R, DVD-RW, DVD+RW.

Archiv

Kdy se sestavuje účetní závěrka

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Co se posílá na rejstříkový soud

V souladu s § 21 zákona o účetnictví jsou osoby zapsané v obchodním rejstříku povinny zveřejnit účetní závěrku. Pokud to vyžaduje zákon o účetnictví nebo zvláštní právní předpis také výroční zprávu.

Co musí spolek zakládat do sbírky listin

Právnické osoby zapsané v obchodním rejstříku mají povinnost podle § 66 rejstříkového zákona do sbírky listin zakládat například zakladatelské právní jednání právnické osoby (jako třeba společenskou smlouvu, zakladatelskou listinu, stanovy družstva či stanovy spolku), rozhodnutí o jmenování, odvolání nebo jiném …

Co se musí zveřejnit ve sbírce listin

Ve sbírce listin ji musí zveřejnit účetní jednotky zapsané ve veřejných rejstřících, zejména v obchodním, a proto se povinnost týká především společností. Mikro a malé účetní jednotky zveřejňují rozvahu a přílohu k účetní závěrce ve zkráceném rozsahu.

Kdo musí zveřejnit účetní závěrku

Ve sbírce listin ji musí zveřejnit účetní jednotky zapsané ve veřejných rejstřících, zejména v obchodním, a proto se povinnost týká především společností. Mikro a malé účetní jednotky zveřejňují rozvahu a přílohu k účetní závěrce ve zkráceném rozsahu.

Kdo musí sestavovat konsolidovanou účetní závěrku

Podmínky a povinnosti sestavení konsolidované účetní závěrky upravuje zejména zákon č. 563/1991 Sb., o účetnictví. Povinnost sestavit konsolidovanou účetní závěrku má účetní jednotka, která je obchodní společností a je ovládající osobou, s výjimkou ovládajících osob, které vykonávají společný vliv.

Jak sestavit účetní závěrku

Jaké náležitosti musí účetní závěrka obsahovatnázev obchodní společnosti nebo jméno u fyzických osob.sídlo, bydliště příp.identifikační číslo.právní formu účetní jednotky (např.předmět podnikání, za kterým byla účetní jednotka zřízena.rozvahový den – ke kterému se závěrka sestavuje.okamžik sestavení účetní závěrky.

Kdo musí dělat účetní závěrku

Povinnost sestavit závěrku platí pro všechny účetní jednotky. Velké, střední a malé účetní jednotky musí sestavovat závěrku v plném rozsahu, a také ji mít ověřenou auditorem (výjimky vypisuje zákon o účetnictví).

Co se musí ukládat do sbírky listin

Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:listiny potvrzující vznik právnické osoby (např.rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),výroční zprávy, účetní závěrky,rozhodnutí o zrušení právnické osoby,rozhodnutí o exekuci nebo likvidaci.

Jak ukládat do sbírky listin

na elektronickou adresu soudu (e-mailem), prostřednictvím online podání do Sbírky listin, webovou aplikací ePodatelna, na technických nosičích dat CD-R, CD-RW, DVD-R, DVD+R, DVD-RW, DVD+RW.

Jak zveřejnit účetní závěrku justice

Účetní závěrku ve formátu PDF lze rejstříkovému soudu podat vícero způsoby, vedle doručení datovou schránkou či elektronickou zprávou také přímým elektronickým podáním do rejstříku, prostřednictvím aplikace ePodatelna na portálu Justice, či nosiči dat CD.

Kdy se musí konsolidovat

roční úhrn čistého konsolidovaného obratu vyšší než 200 mil. Kč, průměrný roční přepočtený počet zaměstnanců vyšší než 50.

Jak často se dělá účetní závěrka

Řádná účetní závěrka se sestavuje k poslednímu dni účetního období. Mimořádná účetní závěrka se sestavuje v ostatních případech uzavírání účetních knih. Mezitímní účetní závěrka se sestavuje v průběhu účetního období i k jinému okamžiku než ke konci rozvahového dne v případech, kdy to vyžadují zvláštní právní předpisy.

Co zveřejňuje spolek ve Sbírce listin

Sestavování a zveřejňování účetní závěrky

Účetní jednotky, které se zapisují do veřejného rejstříku, zveřejní závěrku uložením do sbírky listin. Tato povinnost zveřejnění se tedy vztahuje i na spolky, jakožto subjekty zapisující se do spolkového rejstříku.

Kdo má povinnost konsolidovat

Podmínky a povinnosti sestavení konsolidované účetní závěrky upravuje zejména zákon č. 563/1991 Sb., o účetnictví. Povinnost sestavit konsolidovanou účetní závěrku má účetní jednotka, která je obchodní společností a je ovládající osobou, s výjimkou ovládajících osob, které vykonávají společný vliv.

Jak vypadá konsolidovaná účetní závěrka

Konsolidovaná účetní závěrka je účetní závěrka skupiny podniků, která slučuje stav majetku a závazků a dosažené hospodářské výsledky mateřského podniku s jeho podílovou účastí v ostatních podnicích, které kontroluje nebo v nichž má podstatný vliv (holding) nebo je ovládající osoba ve smyslu obchodního zákoníku tj.

Kdo dělá účetní závěrku

Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku. Zahajovací rozvahu sestavují účetní jednotky obecně k prvnímu dni účetního období.

Kdo sestavuje účetní závěrku

Povinnost sestavit a zveřejnit účetní závěrku je zákonem o účetnictví uložena účetním jednotkám, tj. subjektům, které vedou účetnictví. Jedná se především o právnické osoby a fyzické osoby vedoucí účetnictví, případně další subjekty, o nichž to stanoví zákon.

Kdo kontroluje cinnost spolku

Kontrolní komise

spolek činnost v souladu se stanovami a právními předpisy. Tuto pravomoc mohou rozšířit stanovy. V rozsahu působnosti kontrolní komise může její pověřený člen nahlížet do dokladů spolku a požadovat od členů dalších orgánů spolku nebo od jeho zaměstnanců vysvětlení k jednotlivým záležitostem.

Kdy musí být konsolidovaná účetní závěrka

V tomto případě je nutné konsolidovanou účetní závěrku sestavit vždy, pokud je subjekt ovládající osobou. Pro skupinu účetních jednotek tedy platí, že v okamžiku, kdy vzniká skupina překračující kritéria v posuzovaném období, vzniká také v posuzovaném období povinnost sestavit konsolidovanou účetní závěrku.

Kdo schvaluje konsolidovanou účetní závěrku

Konsolidovaná účetní závěrka je ověřována auditorem a rovněž se povinně zakládá do sbírky listin. Zákon o účetnictví určuje také účetní jednotky, které jsou povinny vyhotovit výroční zprávu . Obecně jsou to ty účetní jednotky, které mají povinnost mít účetní závěrku ověřenou auditorem.