Co všechno zahrnuje paušální daň

Paušální daň, která v roce 2022 činí 5 994 Kč měsíčně, v sobě zahrnuje: zdravotní pojištění ve výši 2 627 Kč, pojistné na sociální zabezpečení ve výši 3 267 Kč a daň z příjmů v symbolické částce 100 Kč, která kompenzuje vyšší odvod na sociálním pojištění.

Jak přejít z daňové evidence na paušál

Pokud jste vedli daňovou evidenci a nyní chcete uplatňovat paušální výdaje procentem z příjmů, musíte si upravit základ daně předešlého roku. K tomu slouží dodatečné daňové přiznání, které celé opětovně zpracujete a navíc vyplníte oddíl 6 a tabulku E v příloze č. 1. Nezbytné úpravy základu daně provedete dle § 23 odst.

Jak funguje daňový paušál

Co je paušální daň Paušální daň je speciální typ daně, kterou mohou OSVČ dobrovolně odvádět od roku 2021. Jde o jednotnou měsíční částku, která obsahuje platbu na daň z příjmu a povinné odvody na sociální a zdravotní pojištění.

Kdo nemůže mít paušální daň

OSVČ, která může platit daň z příjmů paušálně, nesmí mít v uplynulém kalendářním roce zisk přes milion korun (podle návrhu vlády postupně dva miliony), nesmí být plátcem DPH a být pod kuratelou insolvenčního správce. Zároveň nelze být společníkem veřejné obchodní společnosti nebo komplementářem komanditní společnosti.

Kdy se vyplatí daňový paušál

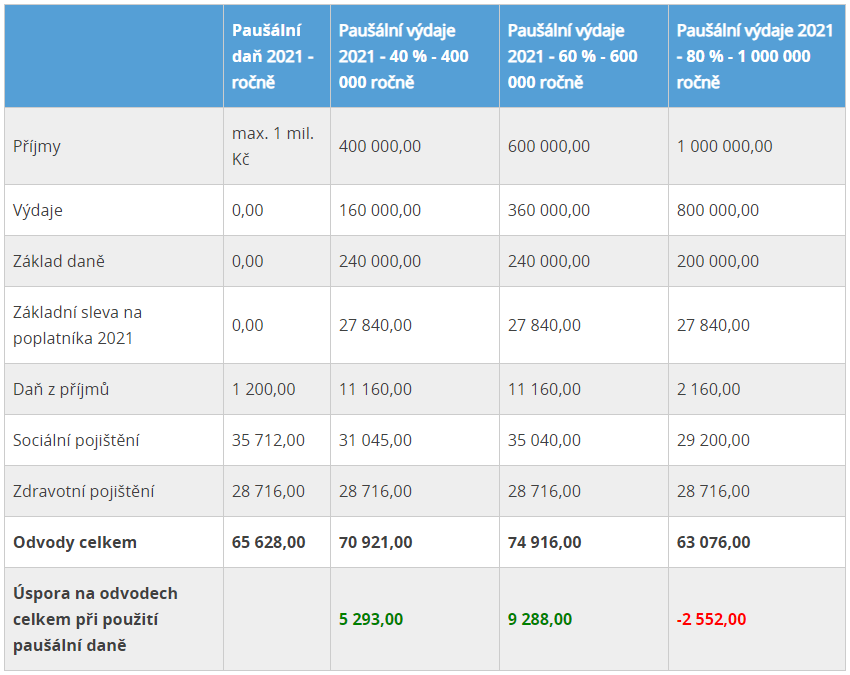

Při paušálu 40% se Vám vstup vyplatí již od cca 400.000 Kč (opět bráno za rok, pokud vstupujete do paušálního režimu v průběhu roku, bude částka obvykle nižší). Maximální úspora je při příjmu do 1.000.000 Kč. V takovém případě ušetříte cca 113.000 Kč.

Kdy můžu přejít na paušální daň

Paušální daň je možné využít od roku 2021 podnikateli s příjmy (nově) do 2 mil. Kč ročně, kteří nejsou plátci DPH.

Co si může dát OSVČ do nákladů

Co se považuje za typické daňově uznatelné výdaje OSVČ a firemnákup materiálu na výrobu,nákup kancelářských potřeb,mzdy,pronájem za prostory k podnikání,spotřeba energie,účetní a daňové služby.

Jak se vede daňová evidence

Daňová evidence musí obsahovat všechny příjmy a výdaje, soupis hmotného a nehmotného majetku, závazků neboli dluhů, pohledávek a informace o stavu zásob na konci zdaňovacího období. Při vedení paušálních výdajů stačí záznamy o příjmech, které by měly obsahovat datum a popis a také evidenci pohledávek.

Co kdyz Prekrocim limit pausalni daně

Vzhledem k překročení limitu příjmů 1 mil. v roce 2022 dojde na základě oznámení poplatníka k ukončení paušálního režimu k 31.12.2022, nebude mu vyměřená paušální daň a poplatník musí podat daňové přiznání k dani z příjmů fyzických osob za zdaňovací období roku 2022 a přehledy na veřejná pojistná.

Kdo má výdajový paušál 40 %

Příjmy z jiného podnikání nebo jiné samostatné výdělečné činnosti. Pakliže podnikáte na základě jiného než živnostenského zákona, bude paušální výdaj maximálně 40 %. Jedná se o příjmy podle zvláštních předpisů. Patří sem například lékaři, advokáti nebo daňoví poradci.

Jak přejít na paušální daň

poplatník se u správce daně registruje k dani a podá oznámení o vstupu do paušálního režimu, na živnostenském úřadě ohlásí živnost nebo požádá o koncesi, samostatně vůči okresní správě sociálního zabezpečení a zdravotní pojišťovně učiní oznámení o zahájení samostatné výdělečné činnosti.

Jak často se platí paušální daň

Paušální záloha pro zvolené pásmo paušálního režimu je splatná do 20. dne zálohového období (kalendářního měsíce), na které se záloha platí. U platby paušální zálohy je třeba uvést, tak jako i u všech ostatních plateb finančnímu úřadu, variabilní symbol (VS).

Jaká je výše paušálních výdajů

Výdaje paušálem představují formu výdajů, která spočívá v odečtení fixní části od reálných ročních příjmů (od 30 do 80 procent). Paušál lze aktuálně uplatnit až do příjmů ve výši dvou milionů korun. Tato varianta má velkou výhodu v tom, že OSVČ nemusejí evidovat účtenky ani přijaté faktury.

Co nepatri do nákladů firmy

Které náklady nejsou daňově uznatelnéReprezentace firmy – nejčastěji pohoštění, občerstvení či dary.Daň z příjmu, daň dědická a darovacíZdravotní a sociální pojištění podnikatele.Podíly na zisku, odměny pro členy statutárních orgánůPořizování majetku.Nesmluvní penále, pokuty a úroky.Náklady na osobní spotřebu.

Kdo vede daňovou evidencí

Daňovou evidenci vedou fyzické osoby, které se nestaly účetní jednotkou, jejich obrat nepřekročil za minulý kalendářní rok 25 mil. korun, nejsou účastníkem sdružení a nejsou zapsány v Obchodním rejstříku. Ten, kdo se stane účetní jednotkou ve smyslu Zákona o účetnictví č. 563/91 Sb., musí vést účetnictví.

Co je cílem daňové evidence

Hlavním cílem daňové evidence je zjištění základu daně z příjmu pro vyplnění daňového přiznání a správný odvod daně finančnímu úřadu. Základ daně pak využijete také v přehledech pro ČSSZ a zdravotní pojišťovnu.

Jak doložit příjmy u paušální daně

Jak jsme již uvedli, klient v režimu paušální daně nemá daňové přiznání. Jak tedy doloží své příjmy Odpověď je nasnadě – především pomocí bankovních výpisů.

Kdo má 60 paušál

Příjmy ze živnosti (s výjimkou řemeslných)

Ostatní neřemeslné živnosti mají stanoven paušální výdaj na 60 %. Patří sem živnosti vázané, koncesované a volné.

Co vše lze dát do nákladů

Co se považuje za typické daňově uznatelné výdaje OSVČ a firemnákup materiálu na výrobu,nákup kancelářských potřeb,mzdy,pronájem za prostory k podnikání,spotřeba energie,účetní a daňové služby.

Jak má vypadat daňová evidence

Daňová evidence musí obsahovat všechny příjmy a výdaje, soupis hmotného a nehmotného majetku, závazků neboli dluhů, pohledávek a informace o stavu zásob na konci zdaňovacího období. Při vedení paušálních výdajů stačí záznamy o příjmech, které by měly obsahovat datum a popis a také evidenci pohledávek.

Jak se vede evidence příjmů

Evidence příjmů

Přesná forma evidence záznamů o příjmech není zákonem stanovena. Postačí přehledné vedení příjmů formou jednoduché tabulky zachycující zejména textové označení příjmu, datum, částku ev. další údaje dle specifických potřeb (typu) podnikání OSVČ.

Jak evidovat příjmy

Příjmy není nutné dělit podle druhu, evidovat lze hromadně součet výdajů jednoho druhu (např. poštovné za měsíc), evidovat lze bez ohledu na datum platby, pokud je uskutečněna v kalendářním roce. Nezáleží, jak OSVČ eviduje majetek, vždy však musí zpracovat inventuru majetku k 1.1. a 31.12.

Kdo má paušál 80 %

Procento z příjmů pro uplatnění paušálních výdajů se určuje podle druhu činnosti. 80 %, nejvýše však 1 600 000 Kč za rok, se uplatňuje z příjmů z řemeslných živností, zemědělské výroby a lesního a vodního hospodářství vykonávaných jako samostatná činnost, stejně tak jako z ostatních příjmů ze zemědělské výroby.

Kdo vede daňovou evidenci

Daňovou evidenci vedou fyzické osoby, které se nestaly účetní jednotkou, jejich obrat nepřekročil za minulý kalendářní rok 25 mil. korun, nejsou účastníkem sdružení a nejsou zapsány v Obchodním rejstříku. Ten, kdo se stane účetní jednotkou ve smyslu Zákona o účetnictví č. 563/91 Sb., musí vést účetnictví.