Jak se vypočítává paušální daň

Paušální daň se vypočítává z minimálních záloh na oba typy povinného pojistného, daň z příjmu je pak stanovena pouze na 100 korun měsíčně. V letošním roce činí daň 5994 korun měsíčně.

Jak funguje paušální daň 2023

Zatímco v roce 2022 činila výše paušální daně 5 994 Kč, v roce 2023 došlo vzhledem ke zvyšujícím se zálohám na sociální a zdravotní pojištění k jejímu navýšení o 214 Kč. Nově tedy budou podnikatelé platit paušální daň ve výši 6 208 Kč (sociální pojištění 3 386 Kč + zdravotní pojištění 2 722 Kč + 100 Kč daň z příjmů).

Jak fungují paušální výdaje

paušální výdaje – jde o procentuální částku, kterou lze odečíst od příjmů v daňovém přiznání v případě podnikání. Výše paušálních výdajů v korunách není pevně stanovena, nýbrž pevná je procentuální sazba. To znamená, že čím více OSVČ vydělá, tím více peněz může uplatnit ve výdajích.

Jak si spočítat daně OSVČ

Sazba daně z příjmu pro OSVČ a právnické osoby je stanovena na 15 % ze základu daně. Ten se v tomto případě vyjadřuje veškerými příjmy, které přesahují výdaje na jejich dosažení. Stane-li se, že v účetnictví uvidíte, že výdaje přesáhly příjmy, jedná se o ztrátu.

Jak si nastavit paušální daň

poplatník se u správce daně registruje k dani a podá oznámení o vstupu do paušálního režimu, na živnostenském úřadě ohlásí živnost nebo požádá o koncesi, samostatně vůči okresní správě sociálního zabezpečení a zdravotní pojišťovně učiní oznámení o zahájení samostatné výdělečné činnosti.

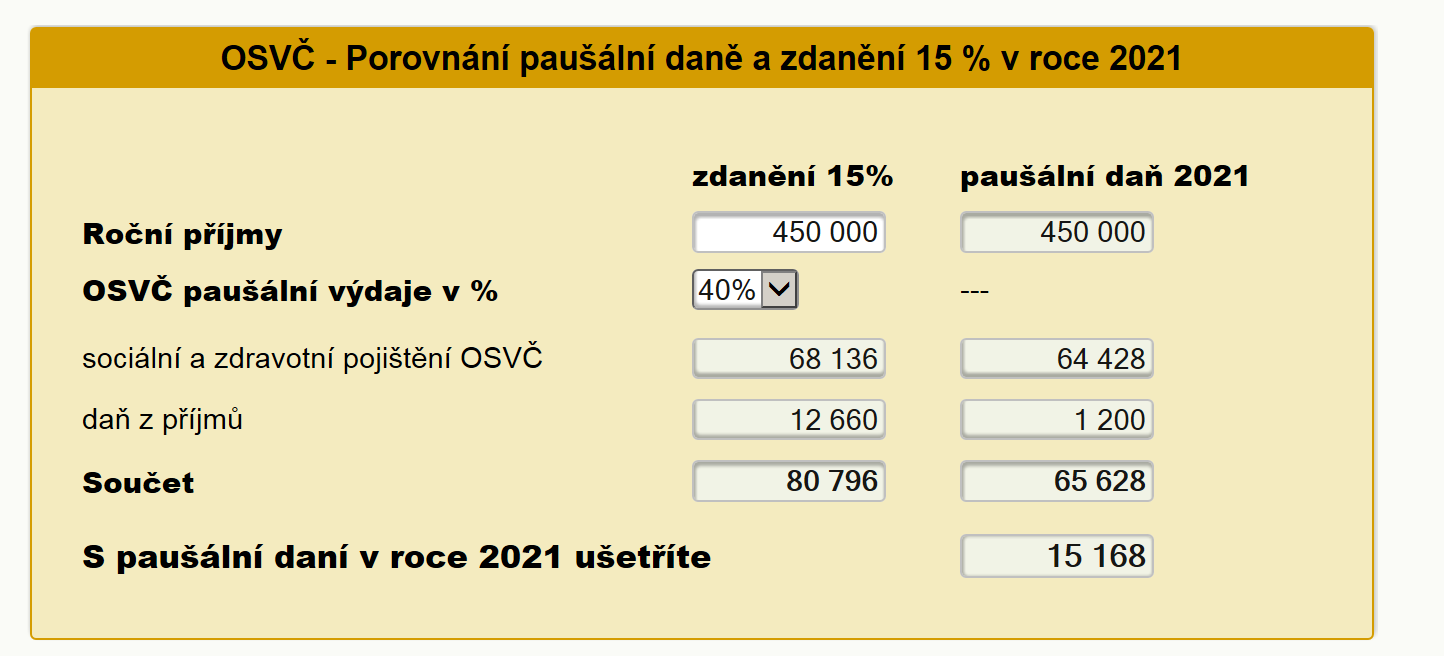

Kdy se vyplatí daňový paušál

Při paušálu 40% se Vám vstup vyplatí již od cca 400.000 Kč (opět bráno za rok, pokud vstupujete do paušálního režimu v průběhu roku, bude částka obvykle nižší). Maximální úspora je při příjmu do 1.000.000 Kč. V takovém případě ušetříte cca 113.000 Kč.

Jaká je výše paušálních výdajů

Výdaje paušálem představují formu výdajů, která spočívá v odečtení fixní části od reálných ročních příjmů (od 30 do 80 procent). Paušál lze aktuálně uplatnit až do příjmů ve výši dvou milionů korun. Tato varianta má velkou výhodu v tom, že OSVČ nemusejí evidovat účtenky ani přijaté faktury.

Kdo má paušál 80 %

Procento z příjmů pro uplatnění paušálních výdajů se určuje podle druhu činnosti. 80 %, nejvýše však 1 600 000 Kč za rok, se uplatňuje z příjmů z řemeslných živností, zemědělské výroby a lesního a vodního hospodářství vykonávaných jako samostatná činnost, stejně tak jako z ostatních příjmů ze zemědělské výroby.

Jak se vypočítá základ daně

Základ daně a dílčí základy daně

Základ daně je vyjádřením předmětu daně v určitých jednotkách (Kč). Příjem nejdříve zařadíme do příslušné skupiny (dle § 3 ZDP) a vypočítáme neupravený základ daně. Pokud máme příjmů více, hovoříme o dílčích základech daně. Součtem dílčích základů daně získáme opět základ daně.

Jak funguje paušální daň 60

Paušální výdaje dle druhu činnosti lze využít do výši stropu stanoveného zákonem. To znamená, že pokud má podnikatel příjem 2 500 000 Kč a uplatňuje 60% paušál, může uplatnit maximálně 1 200 000 Kč, ačkoli 60 % z 2 500 000 Kč je 1 500 000 Kč.

Kdo má výdajový paušál 40 %

Příjmy z jiného podnikání nebo jiné samostatné výdělečné činnosti. Pakliže podnikáte na základě jiného než živnostenského zákona, bude paušální výdaj maximálně 40 %. Jedná se o příjmy podle zvláštních předpisů. Patří sem například lékaři, advokáti nebo daňoví poradci.

Jak vypočítat DPH 21%

Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 10% daň 1,10 atd. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

Kdy můžu přejít na paušální daň

Paušální daň je možné využít od roku 2021 podnikateli s příjmy (nově) do 2 mil. Kč ročně, kteří nejsou plátci DPH.

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Kdo nemůže mít paušální daň

Znamená to, že poplatník nemůže vstoupit do paušálního režimu nejen když vykonává k okamžiku zahájení samostatné činnosti či činnost, ze které plynou příjmy ze závislé činnosti, s výjimkou příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně, ale ani tehdy, když mu příjmy z této závislé činnosti plynuly …

Co patří do 15% DPH

Snížená sazba je 15 % a je uplatňována na prodej zboží a služeb uvedeného v příloze 2 a 3 zákona o DPH. Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1.

Co patří do 10% DPH

Druhá snížená sazba DPH (10 %) dopadá kupříkladu na léky, vodné a stočné, teplo z centrálních tepláren, pivo načepované a zkonzumované v hospodě, potraviny pro malé děti, čistění vnitřních prostor v domácnostech, nepříliš komerční knihy apod. Úprava a rozvod vody prostřednictvím sítí.

Co je vše v pausalni dani

Paušální daň je speciální typ daně, kterou mohou OSVČ dobrovolně odvádět od roku 2021. Jde o jednotnou měsíční částku, která obsahuje platbu na daň z příjmu a povinné odvody na sociální a zdravotní pojištění.

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Na co se vztahuje 15% DPH

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Kdy se účtuje 15% DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.