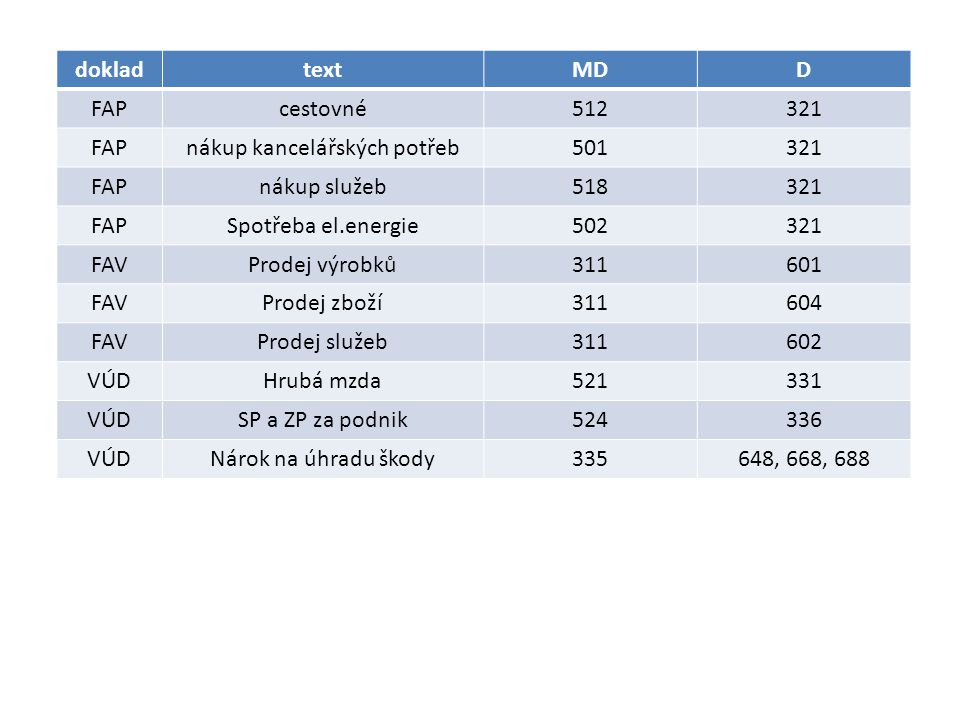

Co účtovat na 501

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co se účtuje na účet 511

Na tomto účtu se účtuje o nákladech na běžné opravy a udržování. Samostatné sledování nákladů na opravy podle jednotlivých druhů, složek dlouhodobého hmotného majetku má význam především u účetních jednotek, kde náklady na opravy tvoří významnou položku v provozním výsledku hospodaření (viz provozní, finanční).

Co se účtuje na účet 503

Na tomto účtu se účtuje o spotřebě jiných dodávek neskladovatelných nákupů na základě dodavatelských faktur při jejím vyúčtování, kterému obvykle předcházely úhrady záloh (závdavků).

Jak zaúčtovat nákup materiálu

Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

Co účtovat na 504

Během roku se při pořízení zboží účty zásob vůbec nepoužívají a veškeré nákupy se účtují rovnou do nákladů na účet 504 – prodané zboží. Na konci účetního období se pak z tohoto účtu odúčtuje hodnota neprodaného zboží na účet 132 – zboží na skladě a v prodejnách, zápis MD 132/ D 504.

Co se účtuje na účet 315

nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Pokud jsou používány i cizí měny, musí být účetnictví vedeno v českých korunách i cizích měnách.

Co účtujeme na 502

Na tomto účtu se účtuje zejména o spotřebě energií. O spotřebě energie účtujeme zpravidla na základě faktur. Před vyúčtováním spotřeby fakturou hradí odběratel zálohy.

Jak účtovat náklady na reprezentaci

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Jak se účtuje nákup pohonných hmot

Přestože dnes již nemáme zákonem striktně stanovenou účtovou osnovu, většina firem používá pro zaúčtování nákupu pohonných hmot účet 503, který si vytvoří v účtové třídě 50 (spotřebované nákupy). Nárok na odpočet DPH zaúčtujeme na příslušný analytický účet 343 (daň z přidané hodnoty).

Jak zaúčtovat nákup pohonných hmot

Pohonné hmoty se účtují do spotřeby, pro zaúčtování v agendě Ostatní závazky možno nastavit předkontaci 501/325, v bance předkontaci 325/221.

Jak účtovat nákup zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Jak se účtují výrobky

Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Co se účtuje na 604

Poskytované slevy odběratelům se účtují v průběhu účetního období na účet 604 v okamžiku poskytnutí slevy. Při poskytnutí slev v jiném účetním období je nutné provést časové rozlišení těchto slev do období, kdy došlo k prodeji a tím i zaúčtování prodaného zboží.

Co se účtuje na účet 351

2023. Účet 351-Pohledávky – ovládaná nebo ovládající osoba je určen k zachycení takových pohledávek za ovládanými a ovládajícími osobami, mezi ovládanými a ovládajícími osobami a za ovládajícími a ovládanými osobami, které nevznikly na základě obchodního vztahu.

Co se účtuje na účet 325

Na účtu 325 zachycujeme ostatní závazky z obchodních vztahů – například reklamace uplatněné odběrateli, refundace mezd, závazky ze záručního paušálu, dluhy z různých služeb či závazky z pokut, sražené exekuční srážky zaměstnancům atd.

Kdy účtovat na 383

383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Jak účtovat přefakturace energií

Náklady na tyto přefakturovávané činnosti by měly být účtovány na účet 548-Ostatní provozní náklady bez ohledu na konkrétní přefakturovávaný náklad.

Co se účtuje na účet 528

Na tento účet se účtují ostatní sociální náklady, jejichž společným znakem je jejich daňová neúčinnost. Účet má význam jen u těch účetních jednotek, které uhrazují zaměstnancům další sociální náklady, které jsou nad limit nebo daňově neuznatelné z hlediska ZDP.

Co se účtuje na účet 527

Jedná se zde o náklady vytvořené pro pracovní a sociální podmínky a péči o zdraví zaměstnanců. Např. příspěvek na závodní stravování.

Co je účet 325

III. 8. Závazky z dělené správy“ (účet 325) obsahuje dluhy z titulu přenesené správy výběru daní, poplatků a jiných obdobných peněžitých plnění.

Co se účtuje na 131

Účet se užívá při účtování o zásobách zboží průběžným způsobem A. Zachycuje se na něm cena pořízení zboží a vedlejší náklady s pořízením související, které se stávají součástí pořizovací ceny zboží.

Jaký je rozdíl mezi výrobkem a zbožím

Poznámka: Rozdíl mezi výrobkem a zbožím je v tom, že zatímco výrobky jsou výsledkem činnosfi zejména výrobních podniků, kdy v průběhu výrobního procesu dochází k přeměně materiálu na výrobek, tak zboží je to, co podnik nakoupí a prodává dál, aniž by danou věc nějak změnil.

Co se účtuje na 601

Na tento účet se účtují tržby za hotové výrobky, popř. za polotovary nebo nedokončenou výrobu, pokud by došlo k jejich prodeji dříve, než se stanou výrobkem.

Co je účet 355

Účet 355-Ostatní pohledávky za společníky obchodní korporace je určen k zachycení např. krátkodobých pohledávek ze zápůjček a úvěrů společníkům v obchodní korporaci a úroku z prodlení při pozdním splacení peněžního vkladu společníka.

Co se účtuje na účet 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.