Jak účtovat dlouhodobý hmotný majetek

Účetní jednotka účtuje o úplatném pořízení drobného dlouhodobého hmotného majetku, jakož i o nákladech souvisejících s pořízením tohoto majetku na stranu MÁ DÁTI účtu 028 – Drobný dlouhodobý hmotný majetek se souvztažným zápisem na stranu DAL účtu 088 – Oprávky k drobnému dlouhodobému hmotnému majetku.

Archiv

Jak evidujeme dlouhodobý majetek

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

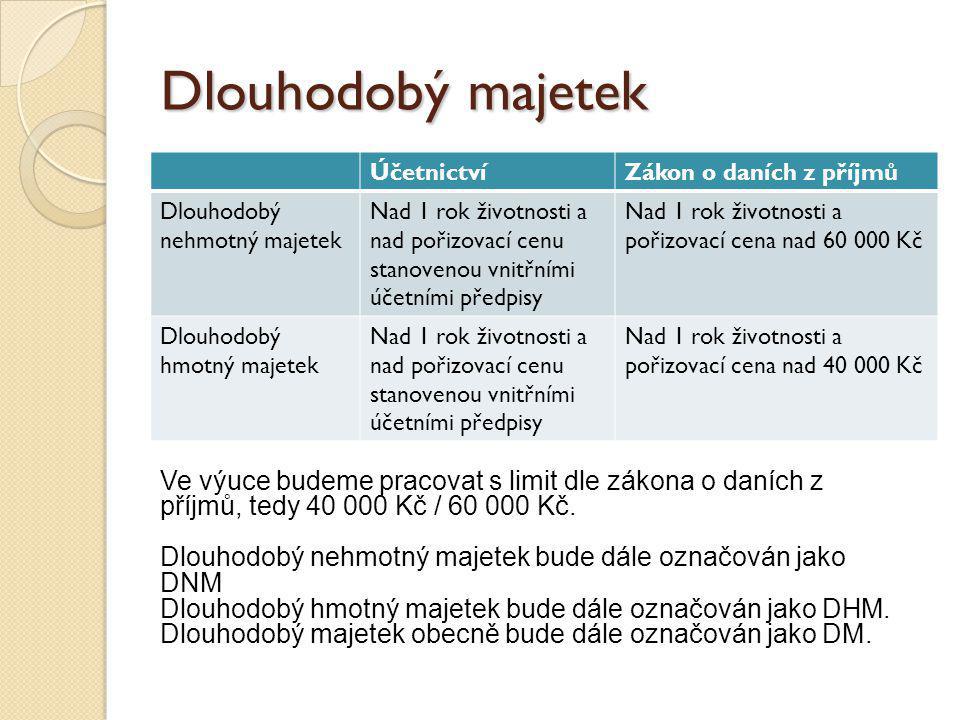

Kdy se jedná o dlouhodobý majetek

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Jak účtovat odpisy dlouhodobého majetku

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Jak dělíme dlouhodobý majetek

Dlouhodobý majetek se člení na hmotný, nehmotný a finanční. Dlouhodobý hmotný majetek: majetek má hmotnou podstatu.

Kdy se zařadí majetek

Účetní jednotka zařadí majetek do používání k okamžiku, ve kterém je majetek uveden do stavu, ve kterém je z technicko-ekonomického hlediska připraven k užívání způsobem zamýšleným účetní jednotkou.

Co zahrnuje dlouhodobý majetek

Mezi dlouhodobý majetek se řadí: pozemky, stavby, budovy bez ohledu na výši jejich ocenění samostatné movité věci s dobou použitelnosti delší než jeden rok a jejichž ocenění je vyšší než limit stanovený účetní jednotkou ve své vnitřní směrnici. pěstitelské celky trvalých porostů

Kdy lze zařadit majetek do užívání

Účetní jednotka zařadí majetek do používání k okamžiku, ve kterém je majetek uveden do stavu, ve kterém je z technicko-ekonomického hlediska připraven k užívání způsobem zamýšleným účetní jednotkou.

Kdy se účtují účetní odpisy

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Proč Odepisujeme dlouhodobý majetek

Protože odpis představuje snížení ekonomického prospěchu (ve formě poklesu aktiv), jedná se o náklad. Smyslem odpisování je rozložit pořizovací cenu majetku jako náklad do více období. Pořízení majetku tedy neovlivní výsledek hospodaření firmy hned, ale poměrně po celou dobu životnosti majetku.

Co patří do dlouhodobého nehmotného majetku

Dlouhodobý nehmotný majetek je majetkem nemateriální povahy. Mezi typické položky zařazené v položce DNM patří zejména zřizovací výdaje, software, nehmotné výsledky výzkumu a vývoje, ocenitelná práva a goodwill. Za méně známé položky můžeme považovat povolenky na emise nebo preferenční limity.

Co patří do dlouhodobého hmotného majetku

Do DHM patří nemovitosti (pozemky, stavby, byty), movité věci se vstupní cenou alespoň 40 000 Kč (auta, stroje), pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, technické zhodnocení majetku s hodnotou alespoň 40 000 Kč (přístavby, modernizace), nedokončený DHM, poskytnuté zálohy na pořízení DHM, …

Co je to dlouhodobý hmotný majetek

Jedná se o majetek, který má hmotnou podstatu a majetek, který není určen pro jednorázovou spotřebu. Jeho doba použitelnosti je však určena minimálně na dobu 1 roku. Mezi dlouhodobý majetek se řadí: pozemky, stavby, budovy bez ohledu na výši jejich ocenění

Který dlouhodobý majetek se odepisuje

Obecně můžeme říci, že odepisovat lze dlouhodobý majetek s pořizovací cenou nad 40 tisíc a dobou použitelnosti nad 1 rok. Z logiky věci by tak například i dražší oběžný majetek, kam patří například zboží či materiál, nebylo možné odpisovat.

Kdy se začíná odepisovat majetek

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Jak se odepisuje dlouhodobý majetek

Dlouhodobý majetek je možné odpisovat dvěma způsoby, a sice rovnoměrně neboli lineárně nebo zrychleně. Formu si můžete sami zvolit, ale později ji není možné změnit.

Kdy se musí začít odepisovat majetek

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání.

Kdy Odepisujeme majetek

Majetek postupně odepisujete po celou dobu jeho předpokládané životnosti a použitelnosti. Pozor – majetek, který neztrácí na hodnotě a neopotřebovává se (např. pozemky či umělecká díla), se neodepisuje.

Jak se odepisuje nehmotný majetek

Nehmotný majetek: odpisy

Pokud vedete účetnictví, nehmotný majetek odpisujete pomocí účetních odpisů. Daňové odpisy se od 1. ledna 2021 nehmotného majetku netýkají. Jestliže nevedete účetnictví, pořízení nehmotného majetku se považuje za jednorázový výdaj.

Kdy se začíná účetně odepisovat

Odpisování lze zahájit po uvedení majetku do stavu způsobilého obvyklému užívání a řádně zaevidovaného (inventární karta, protokol o zařazení do užívání).

Kdy se odpisuje majetek

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání.

Kdy musím majetek odepisovat

Mimořádné odpisy podle § 30a zákona o daních z příjmů jsou zatím určeny pro vybraný hmotný majetek pořízený od 1.1.2020 do 31.12.2021 – podle návrhu daňového balíčku 2023 by však měly být umožněny mimořádné odpisy i pro majetek pořízený do 31.12.2023.

Kdy se začíná účetně odepisovat majetek

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Jak rychle odepsat auto

Nákup nebo modernizaci firemního auta v letech 2020 a 2021 proto odepíšete bez přerušení za 24 měsíců, místo standardních 5 let. Prvních 12 měsíců přitom můžete uplatnit odpisy až do výše 60 % ze vstupní ceny, v dalších měsících pak 40 % z ceny.