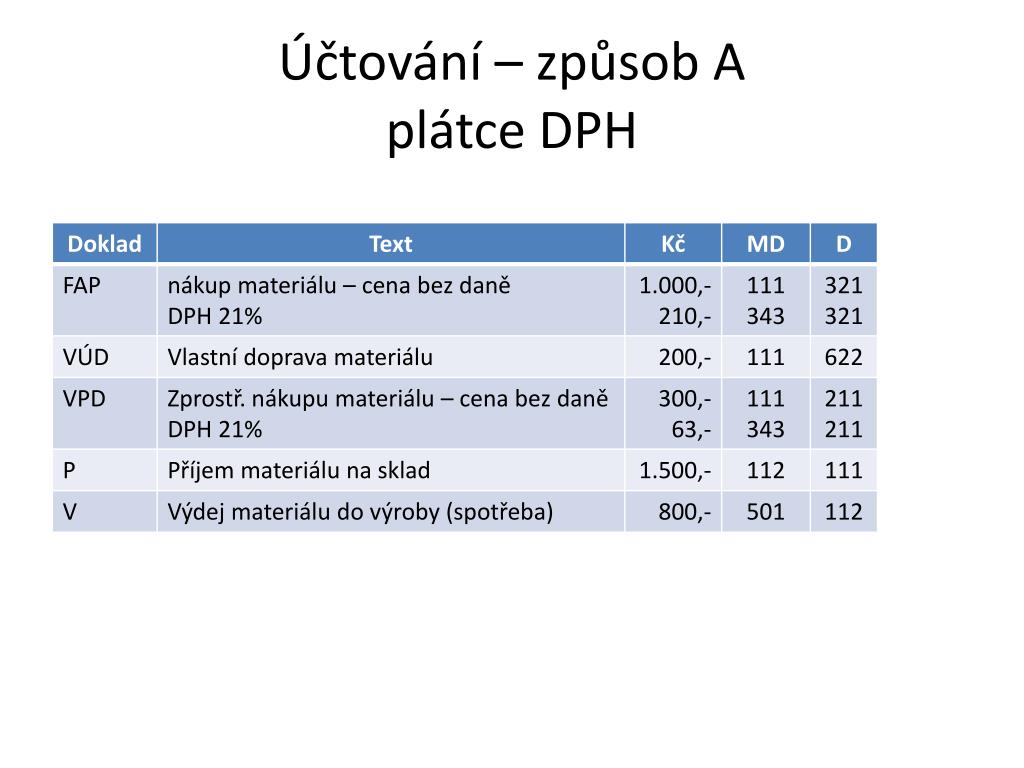

Jak se uctuje materiál

Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

ArchivPodobné

Jak zaúčtovat přebytek materiálu

Přebytky materiálu účtujeme do výnosů na účet 648 Účet 648 – Ostatní provozní výnosy (Výnosový – daňový) 648 Jiné provozní výnosy.

ArchivPodobné

Jak se účtuje materiál na cestě

Účet 119 – Materiál na cestě

Hlavní charakteristikou tohoto účtu je, že se zde sleduje materiál na cestě, tj. vyúčtovaný (fakturovaný) materiál, který účetní jednotka nepřevzala. postupně po převzetí dodávky materiálu se účtuje na stranu MD účtu 501-Spotřeba materiálu.

Jak zaúčtovat prodej materiálu

Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).

Jak se účtuje doprava

To znamená, že náklady související s pořízením materiálu (dopravu) je nezbytné zaúčtovat na účet 501 – Spotřeba materiálu. Jejich účtování na účet 518 – Ostatní služby je chybné.

Co vše patří do zásob

do zásob patří:materiál,zboží,nedokončená výroba,polotovary vlastní výroby,výrobky,mladá a ostatní zvířata a jejich skupiny,poskytnuté zálohy a závdavky na zásoby.

Co je aktivace materiálu

Aktivace znamená převod již vynaložených nákladů do majetku účetní jednotky (aktiv). Nastává v případě tvorby aktiv ve vlastní režii nebo při vzniku druhotných (nikoli prvotních) nákladů. Druhotné náklady jsou zároveň výnosem jiného útvaru účetní jednotky.

Co patří do materiálu

se do materiálu řadí:suroviny,pomocné látky,provozovací látky,náhradní díly,obaly a obalové materiály,další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

Jaký je rozdíl mezi zbožím a materiálem

Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.

Co patří do pořizovací ceny materiálu

Pořizovací cena zahrnuje fakturační cenu koupeného dlouhodobého majetku, náklady s pořízením související, případně podle platných cenových předpisů též spotřební daň a u neplátců DPH také DPH, popř.

Co se účtuje na 131

Účet se užívá při účtování o zásobách zboží průběžným způsobem A. Zachycuje se na něm cena pořízení zboží a vedlejší náklady s pořízením související, které se stávají součástí pořizovací ceny zboží.

Jak se účtuje sklad

Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Co je součástí pořizovací ceny materiálu

Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění. Součástí pořizovací ceny nejsou úroky z úvěru a půjček, kurzové rozdíly, sankce a smluvní pokuty. Zásoby pořízené vlastní činností oceňujeme vlastními náklady.

Co se účtuje na účet 568

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.

Co patří na účet 568

Na účtu 568 se účtují nejčastěji poplatky bance za vedení účtu nebo za zaslané výpisy. Manka a škody na finančním majetku se zachycují na účtu 569 a jistě tušíte, že nebudou daňově uznatelné. Může se jednat o zaúčtování krádeže finanční hotovosti, manka v pokladně nebo manka na ceninách.

Co je to materiál

Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.

Jak vypočítat pořizovací cenu

Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění. Součástí pořizovací ceny nejsou úroky z úvěru a půjček, kurzové rozdíly, sankce a smluvní pokuty. Zásoby pořízené vlastní činností oceňujeme vlastními náklady.

Co nepatří do pořizovací ceny

Do pořizovací ceny se nezahrnují například tyto položky:opravy a údržba,kursové rozdíly,smluvní pokuty a úroky z prodlení, popřípadě jiné sankce ze smluvních vztahů,náklady na zaškolení pracovníků,náklady na vybavení pořizovaného dlouhodobého majetku zásobami.

Co se účtuje na účet 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Jak se účtuje zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Co patří do pořizovací ceny zboží

Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění. Součástí pořizovací ceny nejsou úroky z úvěru a půjček, kurzové rozdíly, sankce a smluvní pokuty. Zásoby pořízené vlastní činností oceňujeme vlastními náklady.

Jaký je rozdíl mezi účetními a daňovými odpisy

Daňové odpisy se na rozdíl od účetních odpisů používají pro stanovení daňového základu, a tudíž nemusí nutně věrně zobrazovat skutečné opotřebení majetku. Daňové odpisy jsou stanoveny na roční bázi a celková doba odpisování vychází ze zatřídění hmotného majetku do příslušné odpisové skupiny.

Co se účtuje na účet 648

Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet. Vyhláška č. 500/2002 Sb.

Co se účtuje na 395

Účet 395 používáme jako spojovací pro převod materiálu mezi sklady. Konkrétně: výdejka z jednoho skladu 39541/11210 a příjemka na druhý sklad 11222/39541. Na konci roku se nám stalo, že výdejka vznikla 12/2017, ale příjem udělali až 01/2018.

Kdy začít účetní odpisy

Odpisy se stanoví s přesností na celé měsíce. Přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období.