Jak se účtuje přijata záloha

Přijaté zálohy

Odběrateli může vystavit zálohovou fakturu, o které ale neúčtuje. O záloze účtuje až v okamžiku jejího uhrazení. Jelikož jsme od odběratele obdrželi platbu, ale ještě jsme mu nic nedodali (resp. neposkytli službu), účtujeme o závazku za odběratelem.

ArchivPodobné

Jak fungují zálohové faktury

Zálohová faktura (nebo proforma faktura) není v podstatě faktura — daňový doklad, i když podle názvu to tak může vypadat. Jde jen o jakýsi podklad k platbě, resp. výzvu či dokument, prostřednictvím kterého dodavatel požaduje od odběratele platbu předem.

Jak vystavit fakturu se zálohou

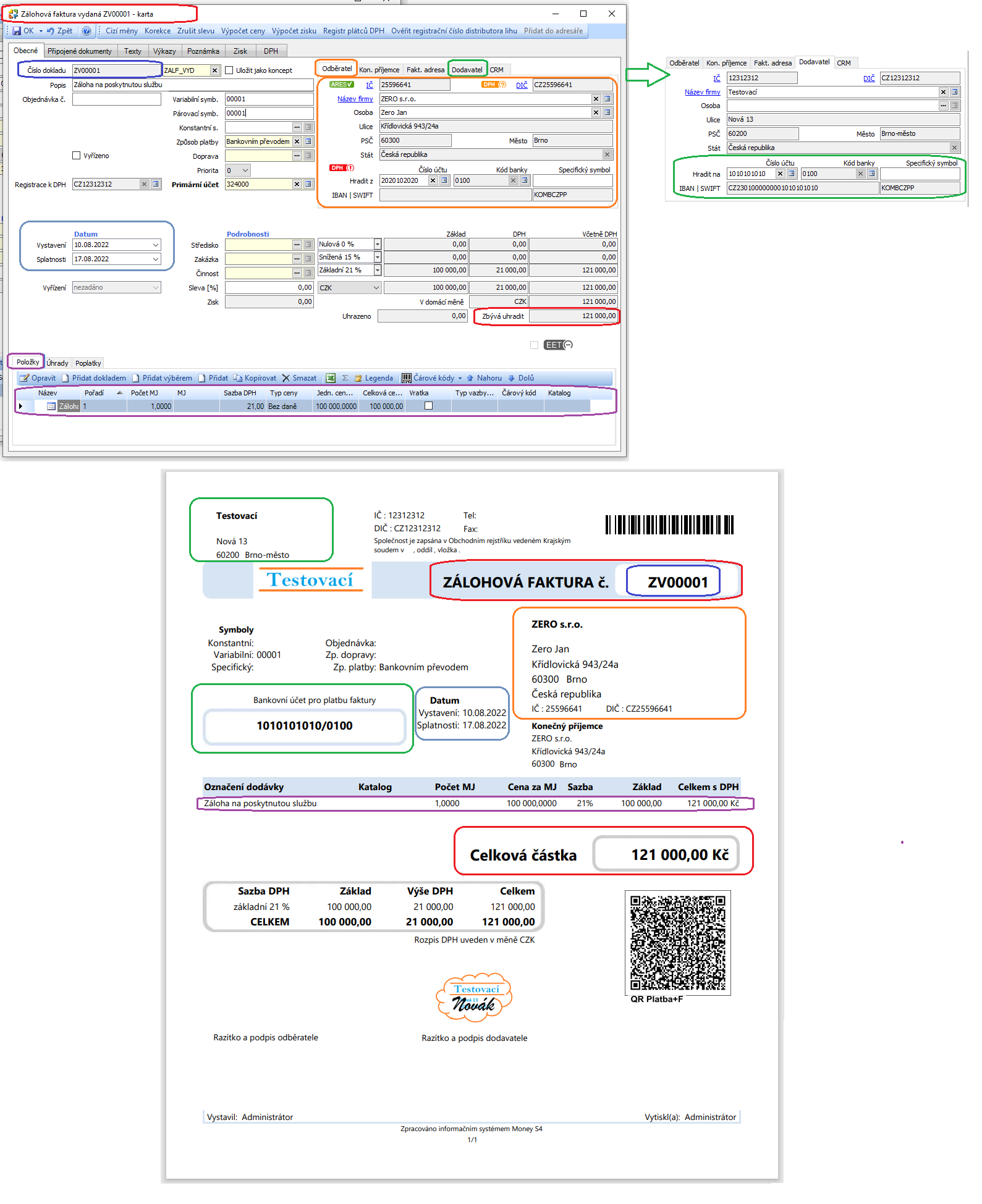

Jelikož hlavním cílem zálohové faktury je získat od zákazníka platbu předem, je vhodné, aby zálohová faktura obsahovala zejména informace k platbě – částku k úhradě, variabilní symbol, číslo účtu, na který má být platba zaslána, specifikaci služby či zboží, za které chceme zaplatit, a případně i datum splatnosti.

Archiv

Kdy vyúčtovat zálohovou fakturu

Zálohová faktura není daňový doklad. V okamžiku její úhrady, ale vzniká příjem, který je nutné vykázat v podání DPH. To lze udělat buď vyúčtováním zálohové faktury nejpozději do 15 dnů od úhrady zálohy nebo pokud v tomto termínu není záloha vyúčtovaná, vystavením daňového dokladu k přijaté platbě.

Co se účtuje na 324

Na tomto účtu zachycuje účetní jednotka přijaté krátkodobé zálohy a závdavky od odběratelů před splněním dluhů vůči odběratelům.

Co jsou přijaté zálohy

Přijaté zálohy

Jedná se o zálohy, které jsou přijaté od našich odběratelů, například na dodání zboží, výrobků, materiálu (a dalšího oběžného majetku) či poskytnutí služeb. Ačkoliv se zde může vystavit zálohová faktura, neúčtujeme o ní. Záloha se v našich účetních knihách projeví až v momentě svého zaplacení.

Jaký je rozdíl mezi zálohovou fakturou a fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Jak zrušit zálohovou fakturu

Přijaté zálohové faktury nejsou daňové doklady, lze je tedy stornovat nejen účetním způsobem vystavením stornovacího dokladu, ale také pouze k určitému datu, bez vystavení stornovacího dokladu.

Jak vyplnit zálohovou fakturu

Náležitosti zálohové a proforma fakturyčástku k úhradě,informace o platbě (číslo účtu, variabilní symbol atd.),informace o službě či zboží (za co a jaká část je hrazena),datum splatnosti,informace o příjemci platby (komu klient peníze posílá).

Jak číslovat zálohovou fakturu

Standardně tedy každou novou fakturu číslujeme vyšším číslem než tu předchozí a číslo zároveň obsahuje datum jejího vystavení. Pokud vystavujeme první fakturu k 1. září 2022, její číslo může vypadat následovně: FV22090101, tedy ve tvaru „FVRRMMDD“ a následně pořadí faktury k danému dni (01, 02, 03, …).

Jak zaúčtovat fakturu

Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

Co je účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co se účtuje na 395

Účet 395 používáme jako spojovací pro převod materiálu mezi sklady. Konkrétně: výdejka z jednoho skladu 39541/11210 a příjemka na druhý sklad 11222/39541. Na konci roku se nám stalo, že výdejka vznikla 12/2017, ale příjem udělali až 01/2018.

Jak účtovat zálohu zaměstnanci

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.

Co to je záloha

Záloha je peněžní částka vyplacená dodavatelům, zaměstnancům nebo jiným věřitelům před uskutečněním dodávky, poskytnutím služby, před vznikem nároku na mzdu apod.

Co je zálohový daňový doklad

Na rozdíl od běžné faktury nevstupuje zálohová faktura do účetnictví a není daňovým dokladem. Nemusíte z ní tedy odvádět DPH. A pokud vám klient nezaplatí, zálohovou fakturu jednoduše stornujete nebo smažete. Další výhodou je, že zálohová faktura nemá předepsané náležitosti.

Jak odečíst zálohovou fakturu

„přímý“ odpočet přímo z hradících dokladů záloh (banka, pokladna, interní doklad). Je třeba mít na paměti, že zálohová faktura ani hradící doklad nejsou daňovými doklady. Odběratel uhradí zálohu. Dodavatel vystaví příjmový bankovní (pokladní, interní) doklad a zálohovou fakturu uhradí.

Jak správně číslovat faktury

1) Číslování faktur musí být přehledné

Protože se faktury nečíslují pouze jedním číslem, ale kombinací číslic, používá se systém číselných řad. Například zvolíte systém číslování ve formátu rok – měsíc – číslo (RRRRMMCCC): pro faktury vydané v lednu 2022 pak budete mít čísla 202201001, 202201002, 202201003 atd.

Co se účtuje na 604

Poskytované slevy odběratelům se účtují v průběhu účetního období na účet 604 v okamžiku poskytnutí slevy. Při poskytnutí slev v jiném účetním období je nutné provést časové rozlišení těchto slev do období, kdy došlo k prodeji a tím i zaúčtování prodaného zboží.

Jak poznat Má dáti dál

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.

Jak se účtuje clo

Pokud bylo zboží již prodáno, doměrek cla se zaúčtuje do daňových nákladů na účet kde se účtuje hodnota zásob při prodeji. Pokud zboží nebylo prodáno, doměrek se zaúčtuje jako složka pořizovací ceny. Doměrek cla zvyšuje pořizovací cenu, proto je nutné daný doměrek zaúčtovat přímo na daný předpis pro danou zásobu.

Co se účtuje na 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co se účtuje na účet 479

Účet 479 – Jiné dlouhodobé dluhy

Na tomto účtu účetní jednotka zachycuje dlouhodobé dluhy z obchodního i neobchodního styku, pro které není na účtech účtové skupiny 47-Dlouhodobé dluhy určen samostatný syntetický účet, např. přijetí dlouhodobé zápůjčky, dodávka na dlouhodobý dodavatelský úvěr apod.

Co se účtuje na 377

Účet 377 – Prodané opce

Na tomto účtu jsou zachyceny dluhy vzniklé z titulu prodeje opce. Účet je součástí účtové skupiny 37-Jiné pohledávky a závazky.

Co se účtuje na účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.