Jak se uctuje základní kapitál

O základním kapitálu budeme účtovat ve skupině 41 (obvykle na účtu 411). Na oddělených analytických účtech je potřeba sledovat základní kapitál vytvořený z vkladů a základní kapitál vytvořený ze zisku.

Archiv

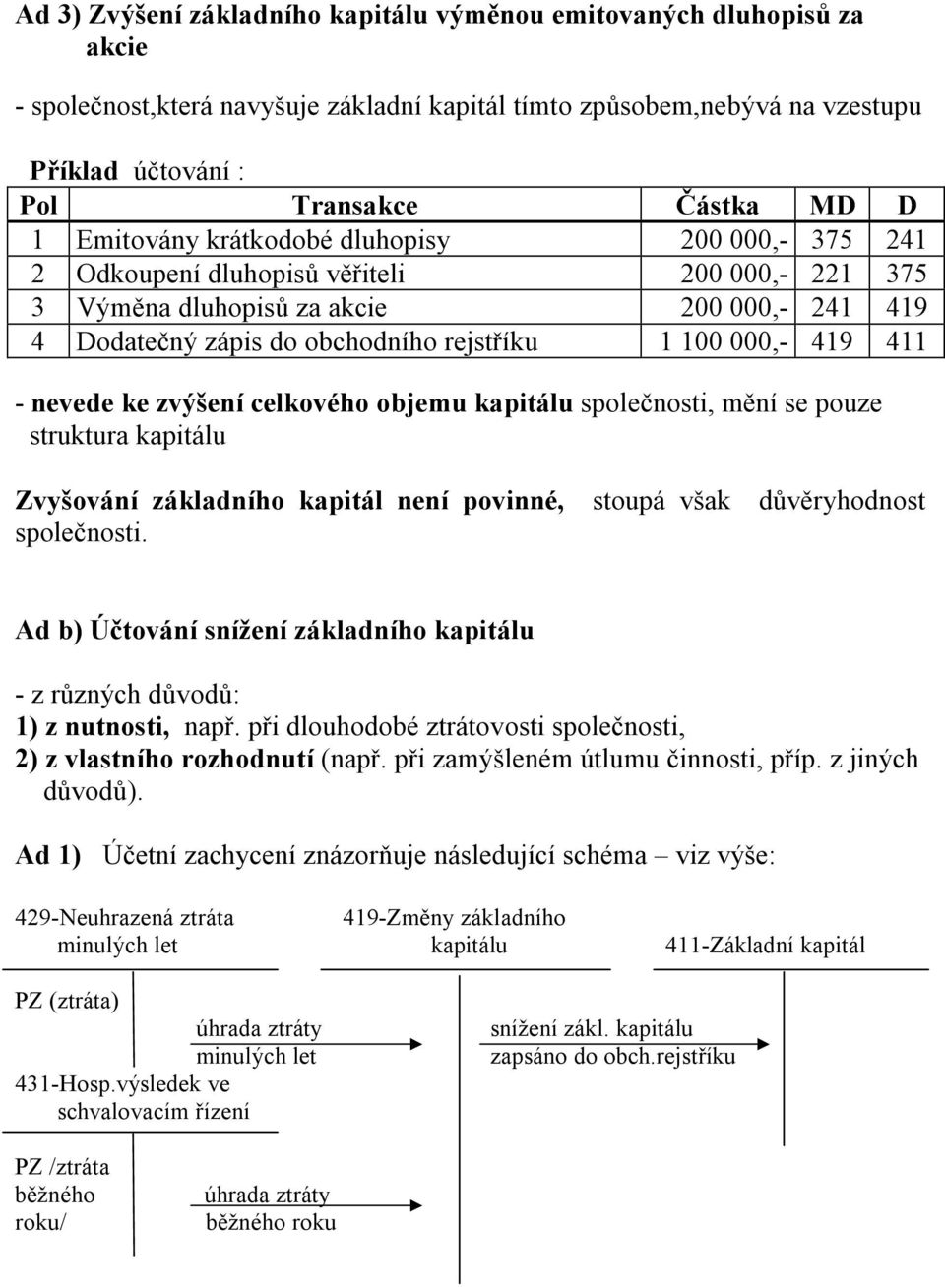

Jak zvýšit základní kapitál

O zvýšení základního kapitálu rozhoduje valná hromada dvoutřetinovou většinou všech hlasů společníků (nevyžaduje-li společenská smlouva poměr vyšší) a musí být o tom pořízen notářský zápis. Jednatelé jsou povinni bez zbytečného odkladu podat návrh na zápis zvýšení základního kapitálu do obchodního rejstříku.

Jak se vypočítá základní kapitál

Základní kapitál – suma nominálních hodnot vkladů či obchodních podílů všech společníků, v akciové společnosti suma nominálních hodnot emitovaných akcií, k jejichž splacení se akcionáři zavázali.

Archiv

Co se účtuje na účet 413

Na účtu 413-Ostatní kapitálové fondy se účtuje o ostatních kapitálových vkladech (viz kapitálové fondy) peněžní i nepeněžní povahy, kterými nemá být zvýšen základní kapitál účetní jednotky. Ve prospěch tohoto účtu jsou účtovány inventarizační přebytky dlouhodobého majetku, který se neodepisuje.

Co patří do základního kapitálu

Základní kapitál (ZK)

Základní kapitál je tvořen vklady společníků, které vkládají do společnosti (s r. o., a. s., případně družstva). Řadí se do 4. účtové třídy – Kapitálové účty a dlouhodobé závazky. Jeho výše i změny se zachycují na pasivní účet 411 – Základní kapitál.

Co je časově rozlišení aktiv

Časové rozlišení je možné členit na aktivní (náklady příštích období, komplexní náklady příštích období a příjmy příštích období) a pasivní (výdaje příštích období a výnosy příštích období). Ve většině článků, které se věnují problematice časového rozlišení, je typickým příkladem ČR nájemné.

Proč se snižuje základní kapitál

U snížení základního kapitálu je kladen primární důraz na ochranu věřitelů společnosti. Ustanovení o ochraně věřitelů se nepoužijí, snižuje-li společnost základní kapitál za účelem úhrady ztráty. O zvýšení či snížení základního kapitálu rozhoduje valná hromada svým usnesením.

Co vytváří souhrn peněžitých i nepeněžitých vkladů společníků do společnosti

Základní kapitál je peněžní vyjádření souhrnu peněžitých i nepeněžitých vkladů, které společníci společnosti poskytují. Základní kapitál obchodní korporace je souhrn všech vkladů.

Kde se dozvim vysi Vlozeneho základního kapitálu

Základní kapitál se poté „rozptýlí“ v aktivech společnosti a objeví se i v pasivech, konkrétně ve vlastních zdrojích na účtu 411 – Základní kapitál. Výše kapitálu evidovaná na tomto účtu se musí shodovat s hodnotou uvedenou v obchodním rejstříku.

Jak účtovat příplatek mimo základní kapitál

Příplatek mimo základní kapitál, definovaný § 162 a násl. ZOK , účtuje na účet 413 – Ostatní kapitálové fondy.

Co je součástí vlastního kapitálu

Vlastní kapitál tak zahrnuje peněžité a nepeněžité vklady majetku do firmy, kapitálové fondy, hospodářské výsledky z minulých účetních období i z období současného a fondy tvořené ze zisku (rezervní fond). V rozvaze se vykazuje na straně pasiv.

Co snižuje vlastní kapitál

Pokud společnost dosahuje zisku, vlastní kapitál roste, avšak pokud je situace opačná a společnost dosahuje ztráty, vlastní kapitál klesá. Kromě vlastního kapitálu se rozlišuje také cizí kapitál.

Jak se účtuje nájemné

V případě placení nájemného na příští rok se vypočtené nájemné zaúčtuje společně s předchozí účetní operací na účet 381 – Náklady příštích období na stranu MD. V následujícím roce se přeúčtuje z účtu 381 – Náklady příštích období na stranu D a poté na účet 518 – Ostatní služby na stranu MD.

Co se účtuje na účet 385

Účet 385 – Příjmy příštích období

Na tomto účtu jsou zachyceny výnosy, které budou na základě smlouvy zaplaceny až v příštích účetních obdobích. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Jak snížit vlastní kapitál

Základní kapitál lze snížit níže uvedenými způsoby:odstoupením či smrtí společníka u společností s ručením omezeným, bez nového nástupce,snížením jmenovité hodnoty stávajících akcií,vzetím vlastních akcií z oběhu a jejich následným zničením,úhradou kumulovaných ztrát.

Co znamená snížení základního kapitálu

U snížení základního kapitálu je kladen primární důraz na ochranu věřitelů společnosti. Ustanovení o ochraně věřitelů se nepoužijí, snižuje-li společnost základní kapitál za účelem úhrady ztráty. O zvýšení či snížení základního kapitálu rozhoduje valná hromada svým usnesením. O tomto musí být pořízen notářský zápis.

Co se počítá do vlastního kapitálu

Vlastní kapitál tak zahrnuje peněžité a nepeněžité vklady majetku do firmy, kapitálové fondy, hospodářské výsledky z minulých účetních období i z období současného a fondy tvořené ze zisku (rezervní fond).

Na co lze pouzit základní kapitál

Základní kapitál společnosti zapsané do obchodního rejstříku není nutné ponechat deponovaný na účtu, ale je možné jej použít k běžnému provozu společnosti (např. úhradě nájmu, nákupu zařízení nebo materiálu), nebo jej celý nebo jeho část převést na pokladnu a dále s ním manipulovat.

Jak účtovat Závazky ke společníkům

Pohledávky za společníky v účtové skupině 35

Účtová skupina 35 se v praxi používá pro účtování pohledávek vůči společníkům, resp. vůči spojeným osobám. Na účtu 351 – Pohledávky (ovládaná nebo ovládající osoba) a účtu 352 – Pohledávky (podstatný vliv) se účtuje například předpis nároku na výplatu podílu na zisku.

Co je to příplatek

Příplatek má posílit vlastní kapitál společnosti aniž by posílil postavení společníka, který jej platí. Jeho podíl ani výše vkladu se nemění a nestává se věřitelem společnosti. Příplatky mohou být dobrovolné a povinné (příplatková povinnost), přičemž se vždy poskytují na základě smlouvy mezi společností a společníkem.

Kde najdu vlastní kapitál

Vlastní kapitál (equity) je celková hodnota podniku, která patří jeho majitelům. Zjistí se jednoduše odečtením cizího kapitálu (dluhy, závazky a další) od celkových aktiv. Jedná se o základní položku účetní rozvahy, která do značné míry ukazuje na finanční zdraví firmy.

Co se účtuje na 518

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Jak zaúčtovat příjem příštího období

Příjmy příštích období

Příkladem může být výnos z pronájmu nebytových prostor, který bude zaplacen, resp. vyfakturován až v příštím období. Tedy v roce 2023 vyfakturujete a dostanete zaplaceno za nájemné za rok 2022. V účetním roce 2022 zaúčtujete v agendě Časové rozlišení výnosy z nájemného na účty 385/602.

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Kdy pouzit účet 383

383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.