Jak se dělá faktura

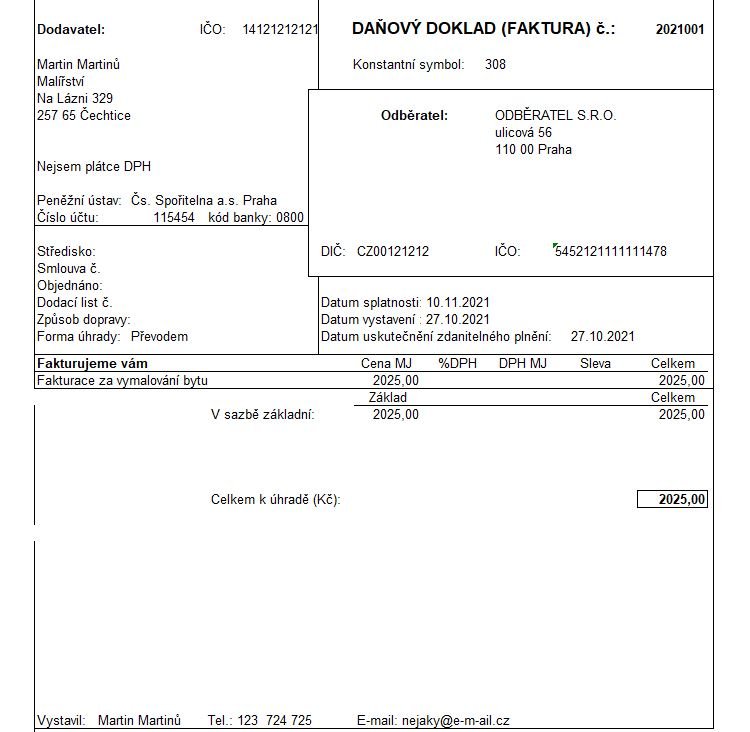

Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti. Lze rovněž doplnit některé dobrovolné údaje, jakými jsou například variabilní symbol platby, razítko a podpis dodavatele.

Jak má správně vypadat faktura

Co musí obsahovat faktura u každého podnikatele:označení účastníků – tedy jméno a příjmení (OSVČ), resp. název firmy; adresu, resp.slovní a číselné označení dokladu – např.: “Faktura 2025001”.peněžní sumu – celkově a nebo podrobně (cena za měrnou jednotku a označení množství).den vyhotovení účetního dokladu – tj.

Co vše musí být na faktuře

Stanovuje, že vydaná faktura musí obsahovat:jméno a příjmení dodavatele (v případě OSVČ),název firmy (u společností s ručením omezeným),fakturační adresu (sídlo fyzické osoby nebo firmy),IČ,označení registru, ve kterém jste jako podnikatelé zapsaní (obchodní rejstřík, živnostenský rejstřík a podobně).

Co se píše do faktury

Mezi tyto údaje patří:informace o odběrateli (obvykle ve stejném rozsahu jako u dodavatele);slovní a číselné označení dokladu;popis zboží nebo služby, za které jste fakturu vystavili;celková fakturovaná částka nebo fakturovaná částka rozepsaná na měrné jednotky s označením jejich množství;datum vystavení faktury.

Kdy je faktura bez DPH

Pokud celková částka za plnění nepřesahuje 10 000 Kč včetně DPH, nemusíte vystavovat kompletní fakturu a vystačíte si pouze se zjednodušeným daňovým dokladem. U něj stačí uvést pouze označení osoby, jednotkovou cenu a základ a výši daně.

Kdo může vystavit fakturu

Faktura je vystavována dodavatelem a plní funkci účetního dokladu. Dodavatel vystavuje fakturu odběrateli a žádá ho o uhrazení částky za zboží či služby. Faktura musí obsahovat: identifikaci dodavatele – jméno a příjmení či název firmy, adresu a IČO (v případě nepodnikatele se IČO neuvádí)

Jak vystavit fakturu bez IČ

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Kdo musí vystavit fakturu

Aktuálně platné právní předpisy fakturu nedefinují a ani nestanovují, kdo ji smí vystavit. Praxe vychází z toho, že faktura je dokument (obchodní listina, případně účetní nebo daňový doklad), který vytváří podnikatel při prodeji zboží nebo poskytování služeb, a vyjadřuje tak nárok na jejich úhradu.

Co má 21% DPH

Jedná se například o prodej potravin, vodné a stočné, teplo, městskou dopravu, časopisy a noviny, ubytovací služby, stravovací služby, pohřební služby, lázeňské služby a sauny, služby fitcenter a posiloven a od 1. 1. 2021 také zpracování komunálního odpadu k dalšímu využití (likvidace a rycklace odpadu).

Jak fungují faktury

Faktura je dokument, který odesílá prodejce zákazníkovi a žádá ho tak o uhrazení provedené služby, nebo poskytnutého zboží. Fakturu, tedy účet či vyúčtování, můžete předat zákazníkovi před poskytnutím služeb, nebo až potom.

Kdo muze vypsat fakturu

Fakturu může vystavit i nepodnikatel, daňový zákon neurčuje její podobu. Faktura pouze informuje o částce, kterou má druhá strana uhradit za konkrétní zboží či služby. Zatímco daňový doklad může vystavovat pouze podnikatel, který je plátcem DPH.

Kdy je potřeba vystavit fakturu

Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty.

Kdy nejdříve vystavit fakturu

Zákonem je přesně stanoveno, kdy nejdříve a kdy nejpozději musí být daňový doklad vystaven. Plátce je povinen vystavit daňový doklad nejdříve v den zdanitelného plnění, nejpozději však do 15 dnů od uskutečnění zdanitelného plnění (např. poskytnutí služby nebo prodej výrobků apod.).

Co patří do 10% DPH

Druhá snížená sazba DPH (10 %) dopadá kupříkladu na léky, vodné a stočné, teplo z centrálních tepláren, pivo načepované a zkonzumované v hospodě, potraviny pro malé děti, čistění vnitřních prostor v domácnostech, nepříliš komerční knihy apod. Úprava a rozvod vody prostřednictvím sítí.

Kdy je DPH 15 a kdy 21

Snížená sazba DPH 15 % se vztahuje na prodej zboží uvedeného v příloze 2 a 3 zákona o DPH, jedná se například o prodej potravin nebo ubytovací služby, stravovací služby, prodávání nápojů nebo služby fitness center. Výjimka se vztahuje na prodej alkoholických nápojů a tabákových výrobků, které mají sazbu 21 %.

Kdo vystavuje fakturu

Faktura je vystavována dodavatelem a plní funkci účetního dokladu. Dodavatel vystavuje fakturu odběrateli a žádá ho o uhrazení částky za zboží či služby. Faktura musí obsahovat: identifikaci dodavatele – jméno a příjmení či název firmy, adresu a IČO (v případě nepodnikatele se IČO neuvádí)

Kdy můžu fakturovat

Kromě DUZP nesmí na faktuře chybět ani datum vystavení. Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty.

Jak vystavit fakturu zdarma

Software zdarma: šetřete čas při vystavování fakturSúčto.cz – freeware 60 dokladůFakturoid.cz – freeware pro pět odběratelůBillapp.cz – freeware.Idoklad.cz – freeware pro pět odběratelůFakturaonline.cz – týden zdarma.Vyfakturuj.cz – freeware pro pět odběratelůFakturyonline.eu – freeware.Profit 2017 – freeware.

Kdy se účtuje 15% DPH

Dle §48a, odst. 1 Zákona o DPH a §121, odst. 1 zákona č. 40/1964 Sb., Občanského zákoníku, lze uplatnit sníženou sazbu DPH 15% pouze v případě, pokud jsou dodávané stavební a montážní práce provedeny na objektu, který je příslušenstvím rodinného domu nebo bytu a splňuje definici sociálního bydlení.

Na co se vztahuje 21% DPH

Kolik je DPH – sazba DPH 2023

V ČR existují 3 sazby DPH, a to: Základní sazba – 21 % (podléhá jí většina zboží a služeb) První snížená sazba – 15 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava a další) Druhá snížená sazba – 10 % (podléhá jí zejména kojenecká výživa, léky, knihy a hudebniny)

Jak fakturovat na IČO

Faktura musí obsahovat:identifikaci dodavatele – jméno a příjmení či název firmy, adresu a IČO (v případě nepodnikatele se IČO neuvádí)identifikaci odběratele – jméno a příjmení či název firmy, adresu a IČO.číselné označení dokladu.popis zboží či služeb, za které je faktura vystavována.fakturovanou částku.

Jak vypsat Zalohovou fakturu

Jak vystavit zálohovou fakturuNa zálohové faktuře nepopisujte konkrétní výrobek nebo službu.Neuvádějte ani datum dodáníJako datum vystavení uveďte datum dřívější, než je datum dodáníZálohové faktury si veďte pod samostatnou číselnou řadou.

Jak má vypadat proforma faktura

Náležitosti zálohové a proforma faktury

informace o platbě (číslo účtu, variabilní symbol atd.), informace o službě či zboží (za co a jaká část je hrazena), datum splatnosti, informace o příjemci platby (komu klient peníze posílá).

Jak fungují zálohové faktury

Zálohová faktura (nebo proforma faktura) není v podstatě faktura — daňový doklad, i když podle názvu to tak může vypadat. Jde jen o jakýsi podklad k platbě, resp. výzvu či dokument, prostřednictvím kterého dodavatel požaduje od odběratele platbu předem.

Jaký je rozdíl mezi fakturou a zálohovou fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.