Na jakou hypotéku dosáhnu 2023

36 let, výše vaší hypotéky nesmí nově překročit 8,5násobek vašeho ročního příjmu, splátka nesmí být vyšší než 45 % vašeho čistého měsíčního příjmu a výše úvěru nesmí být vyšší než 80 % hodnoty nemovitosti. Tyto limity ukazatelů pro poskytování hypoték určuje ČNB a začínají platit v načrtnuté výši od 1. dubna 2023.

Archiv

Jak vysokou hypotéku dostanu vzhledem ke svým příjmům

Jak vysokou hypotéku dostanu vzhledem ke svým příjmům Česká národní banka zatím pouze upozorňuje, že by celkové zadlužení žadatele o úvěr nemělo převýšit osminásobek jeho čistého ročního příjmu a měsíční splátky celkového dluhu žadatele 40 % jeho čistých příjmů.

ArchivPodobné

Jak dlouho se Splaci úroky hypotéky

Většina poskytovatelů hypoték nabízí délku splácení úvěru v rozmezí 5–30 let. Výjimečně pak 1 rok nebo 4 roky či naopak prodloužení až na 40 let. Hypotéku ale většinou musíte mít splacenou před svými 70. narozeninami.

Archiv

Jak funguje splacení hypotéky

Splácení Pokud je hypoteční úvěr čerpán postupně, splácí se nejprve měsíčně pouze úrok z vyčerpané částky až do doby, než je vyčerpán celý úvěr. Po ukončení čerpání začne dlužník hypoteční úvěr splácet měsíčními splátkami, které již obsahují jistinu a úrok.

Kdo dosáhne na hypotéku

Měsíční příjem – podle nových pravidel ČNB nesmí výše měsíční hypoteční splátky přesáhnout 50 % žadatelova čistého měsíčního příjmu. Ten je vždy potřeba doložit. Pokud jste zaměstnancem, bude vám stačit potvrzení o výši příjmů, pokud podnikáte, budete potřebovat daňové přiznání za poslední dva roky.

Kdy si vzít hypotéku

Ideální doba na sjednání první hypotéky je mezi 28 a 36 lety. V tomto vstupním věku si totiž stále můžete zvolit nejdelší možnou dobu splatnosti a snížit si tak výši měsíční splátky hypotéky,“ uvádí Veronika Hegrová z fintech startupu hyponamíru. O hypotéky má ovšem zájem i početná skupina starších žadatelů.

Jak vysokou mzdu potřebujete pro schválení hypotéky

Pro splnění ukazatele DSTI (Debt Service To Income) je nutné, aby celková výše všech vašich měsíčních splátek úvěrů nepřesáhla 45 % vašeho čistého měsíčního příjmu. U čistého příjmu 25 tisíc korun může splátka hypotéky a ostatních úvěrů dosahovat maximálně částky 11 250 korun měsíčně.

Jak vydělat na hypotéce

Kromě stavebního spoření a cenných papírů přinášejí zajímavé zhodnocení také střednědobé investice do nemovitostí. Vydělat můžete jak na růstu tržní ceny nemovitosti, tak inkasovaných příjmech z pronájmu.

Jak se platí úroky z hypotéky

Odpověď je jednoduchá. Ve chvíli, kdy máte úvěr ve fázi čerpání, tedy stále ještě postupně získáváte peníze z hypotéky a platíte dodavateli stavby, platíte pouze úroky z aktuálně vyčerpané částky. Možná ještě jednodušeji řečeno – platíte pouze za to, kolik máte zrovna vyčerpáno z hypotéky.

Kdy se plati Prvni splátka

Každá splátka musí být zaplacena vždy nejpozději do 25. dne kalendářního měsíce. První měsíční splátka odejde z vašeho inkasního účtu v měsíci následujícím po prvním čerpání peněz.

Jak se počítají splátky úvěru

Výše částky úroku, kterou platíte, nezůstává stejná po celou dobu splácení, ale mění se v čase. Z částky, kterou ještě dlužíte, se totiž každý den počítá denní úrok, a to podle sazby, kterou máte ve vaší smlouvě o půjčce. Na konci měsíce se tento úrok sečte a tvoří určitou část vaší měsíční splátky úvěru.

Jak si vzít hypotéku bez peněz

Nejobvyklejší způsob, jak získat hypotéku i bez vlastních úspor, je přidat do zástavy kromě kupovaného domu či bytu ještě další nemovitost. Tím pádem se zvýší hodnota zástavy. Můžete tak od banky získat dost peněz na celou koupi.

Kdy začít řešit hypotéku

O refinancování hypotéky byste se měli začít zajímat přibližně čtyři měsíce před koncem fixace. Blíží se období refixace Vaší hypotéky a stávající banka Vám nenabídla zajímavý úrok

Jak Vyvazat nemovitost z hypotéky

Další nemovitost lze z hypotéky vyvázat zpravidla po několik letech, konkrétně tehdy, když splatíte částku o velikosti požadovaných úspor minimálně 10 % z hodnoty nemovitosti a za předpokladu, že vyjde při vyvazování jedné nemovitosti dostatečný odhad na cenu zbylé nemovitosti v zástavě.

Kde vzít peníze na stavbu domu

DVĚ MOŽNOSTI, KDE SEHNAT PENÍZE NA BYDLENÍ

V případě, že plánujete peníze získat od jakékoliv finanční instituce, máte pouze dvě možnosti. Mezi ně patří úvěr ze stavebního spoření a hypotéka, které jsou v jistých směrech odlišné.

Kdy nelze odečíst úroky z hypotéky

Úroky z úvěru na bydlení nelze naopak od základu daně odečíst například u investiční nemovitosti (pozn. nemovitost určená k pronájmu) a nemovitosti využívané k podnikání či rekreaci. Jednotlivé bytové potřeby jsou podrobně popsány v § 15 zákona o daních z příjmů.

Jak se dani úroky

Výnosy z úroků podléhají srážkové dani ve výši 15 %. Nebojte se ale, že když si naspoříte například 100 000 Kč, budete platit daň z celé částky.

Co je potřeba na splátky

Co všechno je potřeba při žádosti o splátkový úvěrObčanský průkaz.Druhý doklad totožnosti (cestovní pas, zbrojní průkaz, řidičský průkaz…)Občanství ČR.Trvalé bydliště v ČR.Minimální věk 18 let.Trvalý zdroj příjmu (pracovní smlouva, podnikatelský příjem, důchod)Minimální akontaci 10 %

Jak funguje mimořádná splátka

Co je mimořádná splátka úvěru Mimořádná splátka je částečné nebo úplné splacení úvěru ještě před ukončením doby trvání smlouvy. Za mimořádnou splátku se považuje splátka nad rámec standardních měsíčních splátek, která je uvedena ve splátkovém kalendáři spotřebitelského úvěru.

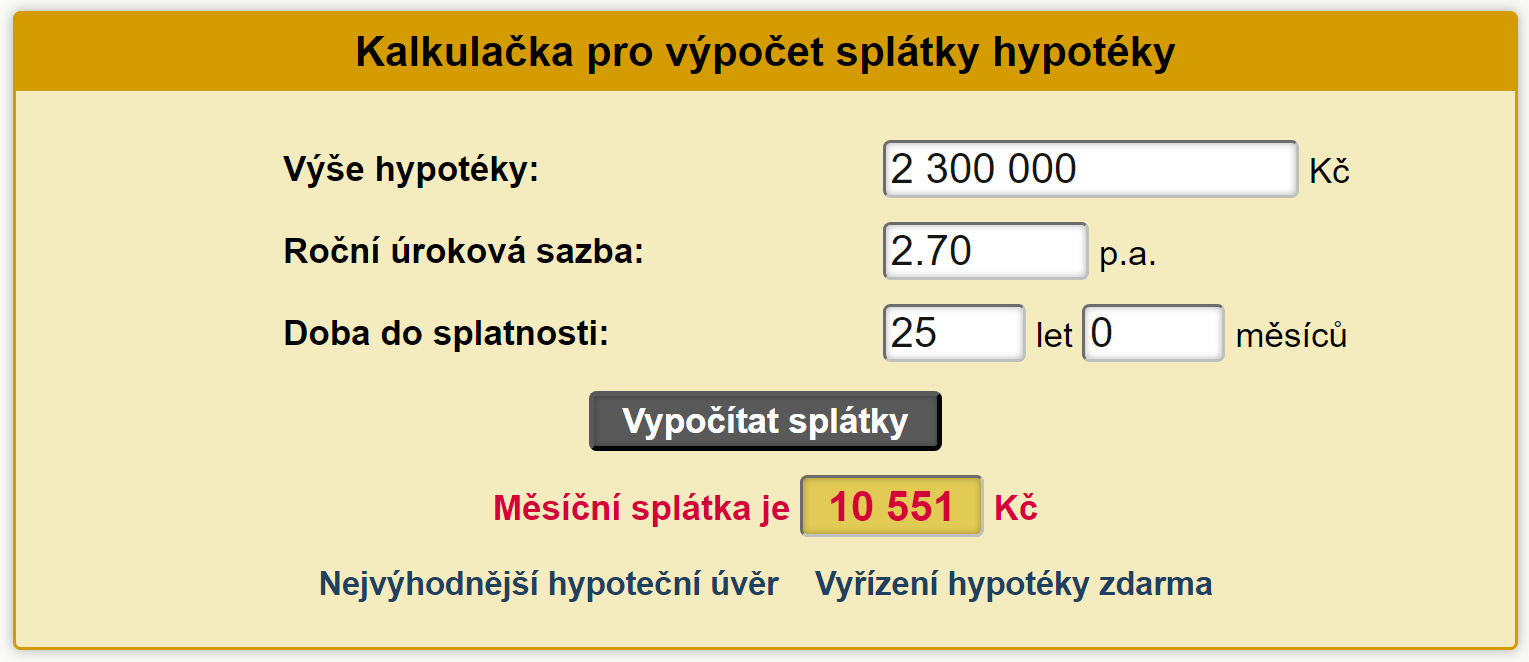

Jak Vypocitat mesicni splátku

Měsíční splátky jsou prováděny na konci měsíce. Počet splátek je přepočten ze zadané doby splatnosti. Jde vlastně pouze o dobu splatnosti v měsících. Celkový součet splátek úvěru je roven součtu výše úvěru a úroků.

Jak spočítat výši úroku

Potřebujete jenom tři základní parametryVzorec pro výpočet úroku vypadá následovně: Úrok = (jistina x sazba x čas) / 100.Nejčastěji se pro kratší dobu splatnosti používá vzorec: Úrok = (jistina x sazba x čas) / 100 x 360.Online srovnání Srovnejte si aktuální nabídky na trhu.

Jak dosáhnout na 100% hypotéku

– Stoprocentní hypotéky bez zástavy už banky neposkytují. – Pokud nemáte předem našetřené peníze, budete potřebovat pomoc rodičů a zastavit jejich nemovitost. – Díky tomu je možné vzít úvěr na úplnou úhradu kupní ceny. – Pro financování hypotéky lze využít také další úvěr, kvůli němu se ale můžete dostat do problémů.

Co dělat když nemůžu splácet hypotéku

Když se ani pak klient s bankou nedohodne, žádá banka okamžité zaplacení úvěru, uplatňuje právo k zástavě nebo požaduje zaplacení od ručitele. Může se obrátit také na soud, který nařídí exekuci, a tím i dražbu majetku dlužníka.

Jak probíhá schvalování hypotéky

Banka na základě předložených dokumentů interně zpracovává žádost a ověřuje si doložené údaje v žádosti. Tento proces trvá většinou 3-5 pracovních dní. Po schválení úvěru dochází k podpisu úvěrové smlouvy včetně dalších dokumentů, které banka vyžaduje (zástavní smlouva, návrh na vklad zástavní smlouvy apod.).

Co dělat když mi končí fixace hypotéky

Co se stane, když skončí doba fixace Klient má několik možností. Banka pošle s předstihem novou nabídku na další období. Pokud se na ní obě strany dohodnou, pokračuje hypotéka dál u stejného poskytovatele.