Jak účtovat zálohu zaměstnanci

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.

Jak účtovat přijatou zálohu

Přijaté zálohy

Odběrateli může vystavit zálohovou fakturu, o které ale neúčtuje. O záloze účtuje až v okamžiku jejího uhrazení. Jelikož jsme od odběratele obdrželi platbu, ale ještě jsme mu nic nedodali (resp. neposkytli službu), účtujeme o závazku za odběratelem.

ArchivPodobné

Jak se účtují zálohové faktury

V ERP Money se zálohové faktury neúčtují – nemají vliv ani na daň z příjmu, ani na daň z přidané hodnoty. Je třeba se na ně dívat spíše jako na výzvu k platbě. Až ve chvíli, kdy odběratel zálohovou fakturu proplatí, je příjemce platby povinen do 15 dnů od data přijetí úplaty vystavit daňový doklad a přiznat daň.

Archiv

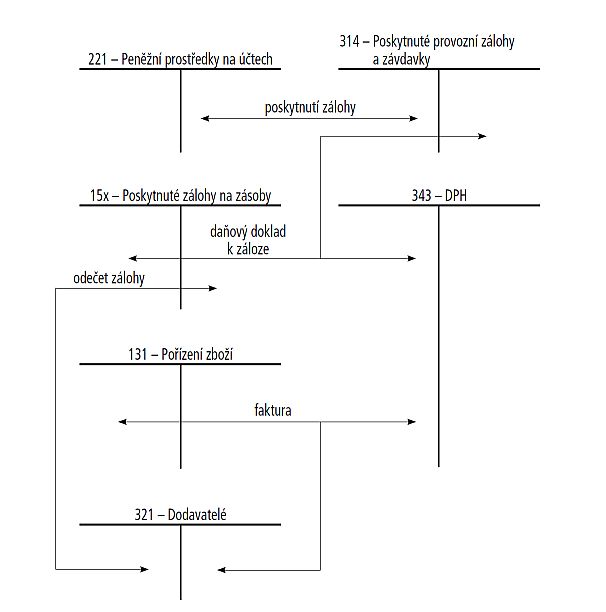

Jak účtovat zálohu na zboží

Poskytnuté zálohy účtujeme vždy na účty pohledávkové (314, 465, 374, 335 a pod.) Přijaté zálohy účtujeme na účty závazkové (321, 455, 374, 333 a pod.)

Jak se účtuje úvěr

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Jak účtovat poplatky bance

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Jak účtovat výnosy příštích období

Výnosy příštích období

V následujícím období účtujte na vrub účtu 384 a souvztažně na odpovídající výnosový účet. Příkladem může být předem přijaté nájemné z nebytových prostor, kdy v roce 2022 obdržíte platbu nájemného na rok 2023. Platbu přijatou hotově v roce 2022 zaúčtujete v agendě Pokladna na účty 211/384.

Na co nezapomenout při účetní závěrce

Na závěr je potřeba proúčtovat splatnou daň z příjmů (pokud z kalkulace vyplývá daňová povinnost), případně další možné daňové závazky, např. daň silniční, daň z přidané hodnoty. V případě povinně auditované účetní jednotky by se nemělo zapomenout na kalkulaci a proúčtování odložené daně.

Kdy vyúčtovat zálohovou fakturu

Zálohová faktura není daňový doklad. V okamžiku její úhrady, ale vzniká příjem, který je nutné vykázat v podání DPH. To lze udělat buď vyúčtováním zálohové faktury nejpozději do 15 dnů od úhrady zálohy nebo pokud v tomto termínu není záloha vyúčtovaná, vystavením daňového dokladu k přijaté platbě.

Jaký je rozdíl mezi zálohovou fakturou a fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Kam účtovat dlouhodobě zálohy

U záloh na dlouhodobý majetek účtujeme obdobně, pouze účet 314 nahradíme příslušnými účty skupiny 05. Stejně tak u záloh na zásoby účtujeme na účty účtové skupiny 15.

Kdy se vystavuje zálohová faktura

Používá se v případě, kdy chceme, aby nám zákazník zaplatil předem – před poskytnutím služby nebo před dodáním zboží. Může také sloužit jako forma cenové nabídky. O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě.

Jak účtovat poplatek za vedení účtu

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Jak účtovat pojištění

Účet 548/001 – Pojistné

2023. Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku.

Jak účtovat úvěrový účet

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Proč nelze účtovat na bankovním účtu na základě příkazu k úhradě

Příkaz k úhradě není účetní doklad, protože neprokazuje, že k platbě skutečně došlo! (Tzn. příkaz k úhradě neúčtujeme!) Příkaz k úhradě používáme tehdy, když chceme něco zaplatit.

Jak zaúčtovat výnosy

Výnosy, které souvisejí s postoupením nebo ukončením hospodářské činnosti účetní jednotky se účtují na vrub účtu 697. Převod ve prospěch provozních výnosů v zájmu objektivního vykázání provozního, finančního a mimořádného výsledku hospodaření se účtuje na vrub účtu 698.

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Kdy se sestavuje účetní závěrka

Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Jak se počítá VH

VH zjistíme, odečteme-li náklady od výnosů: provozní – porovnáním provozních nákladů (50-55) a provozních výnosů (60-64)

Jak fungují zálohové faktury

Zálohová faktura (nebo proforma faktura) není v podstatě faktura — daňový doklad, i když podle názvu to tak může vypadat. Jde jen o jakýsi podklad k platbě, resp. výzvu či dokument, prostřednictvím kterého dodavatel požaduje od odběratele platbu předem.

Jak účtovat přijatou zálohovou fakturu

O přijetí zálohové faktury odběratel neúčtuje.

Provede platbu, a pokud příjemce platby je plátce DPH, který vede účetnictví, vystaví mu tento příjemce daňový doklad k přijaté úplatě. Platba zálohy se zaúčtuje na MD účtů 314 (343) a na stranu D účtu 221, eventuálně 211 v případě platby v hotovosti.

Jak účtovat zálohy na daň z příjmu

Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Jaký je rozdíl mezi fakturou a zálohovou fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.