Jak zaúčtovat daň

Splatná daň z příjmů (vyplývající z podaného daňové přiznání) se účtuje na vrub účtu 591 – Daň z příjmů splatná a ve prospěch účtu 341 – Daň z příjmů. Samotný zůstatek účtu 341 v účetnictví vyjadřuje přeplatek či nedoplatek na dani, tj. celkovou daňovou povinnost sníženou o zaplacené zálohy na daň.

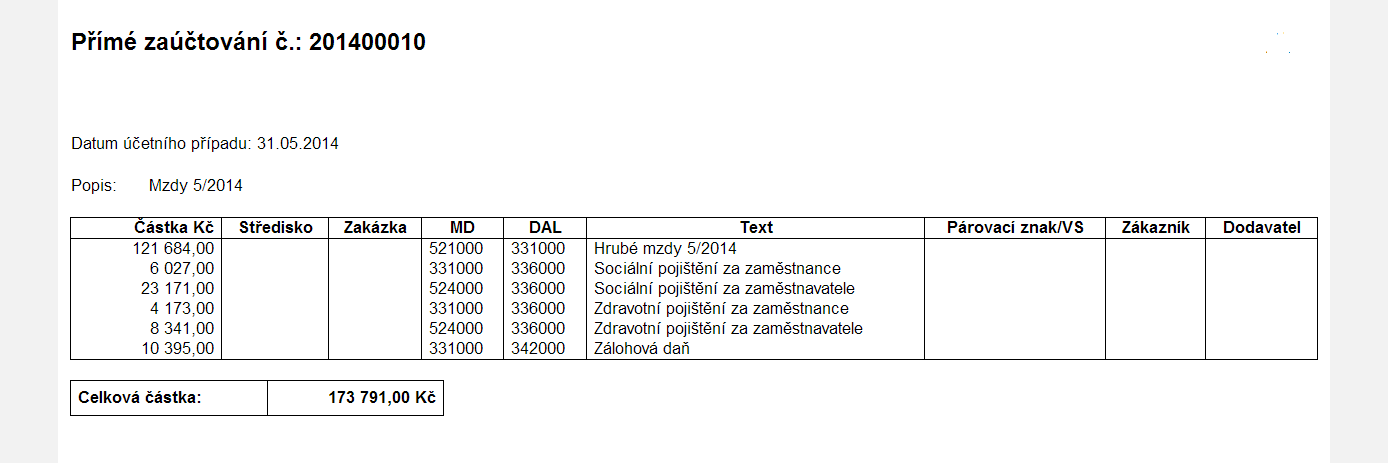

Jak zaúčtovat mzdy v pohodě

Otázky a odpovědi pro ekonomický systém POHODA

Zaúčtování mezd provedete v agendě Mzdy/příslušný měsíc prostřednictvím povelu Zaúčtování mezd… z nabídky Záznam. V zobrazeném dialogovém okně Průvodce pro zaúčtování mezd zvolte volbu Zaúčtovat mzdy.

Jak zaúčtovat nezdanitelné náhrady

V případě vedení účetnictví, musíte hodnotu nezdanitelných náhrad ručně zaúčtovat na příslušné účty v agendě Interní doklady. Program POHODA o nezdanitelných náhradách zadaných v agendě Mzdy/příslušný měsíc na záložce Čistá mzda v poli Nezdanitelné náhrady automaticky neúčtuje.

Co se účtuje na 366

Tento účet je obdobou účtu 331-Zaměstnanci, ale účtují se na něm dluhy ze závislé činnosti včetně odvodů zahrnujících pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti a zdravotní pojištění (viz pojištění sociální, zdravotní) ke společníkům obchodní korporace.

Co je daň na vstupu a na výstupu

Daň na vstupu je DPH, které Vám účtují Vaši dodavatelé. Pokud máte řádný daňový doklad a jste plátce DPH, snížíte si o tuto částku odvod DPH do státního rozpočtu (FÚ). Daň na výstupu je daň, kterou Vy budete účtovat Vašim odběratelům k Vámi poskytnutým plněním a kterou odvedete do stát. rozpočtu.

Jak účtovat 343

Účtování DPH

Pro účtování o DPH použijete účet 343 ( skupina 34 v účtové třídě 3). Na tento účet se zaznamenávají jak závazky, tak pohledávky. Strana MD: účtování DPH při nákupech zboží nebo služeb = daň na vstupu, kterou si podnikatel odečítá od daňové povinnosti.

Jak zadat DPP do pohody

Otázky a odpovědi pro ekonomický systém POHODA

U pracovního poměru Dohoda o provedení práce ponecháte v agendě Personalistika na záložce "Pracovní poměr" v poli Úvazek 8 hodin, 5 dnů v týdnu. V poli Druh mzdy zadejte Hodinová a v poli Mzda zadejte mzdu za jednu hodinu tedy hodinovou sazbu.

Jak účtovat mzdu jednatele

Místo účtu 521 se pro zaúčtování hrubé odměny (mzdy) jednatele použije analytický účet vytvořený účetní jednotkou v rámci účtové skupiny 52 (např. na účet 522x nebo 523x apod.) a místo účtu 331 lze použít např. účet 366 nebo 379.

Jak účtovat pohledávku za zaměstnancem

na stranu MD účtu se účtuje vznik pohledávky za zaměstnanci, na stranu D účtu úhrada pohledávek ze strany zaměstnanců. Na konci účetního období (k datu uzavření účetních knih) vykazuje účet skutečný celkový stav pohledávek za zaměstnanci ke konci rozvahového dne (doložený inventarizačním zápisem – viz inventarizace).

Jak se účtuje náhrada mzdy

2023. Na tomto účtu se účtují náhrady mzdy při dočasné pracovní neschopnosti (o náhradě mzdy však může být účtováno i na jiném zvoleném účtu v rámci účtové skupiny 52, konkrétní postup záleží na interní úpravě účetní jednotky). Náhradu mzdy zaměstnavatel poskytuje do 14. kalendářního dne pracovní neschopnosti.

Co se účtuje na účet 522

Na tento účet se účtují jen příjmy podle § 6 odst. 1 písm. b) ZDP, kterými jsou příjmy za práci členů družstev, společníků společností s ručením omezeným a komanditistů komanditních společností, i když nejsou povinni při výkonu práce pro družstvo nebo společnost dbát příkazů jiné osoby.

Co je účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Jak Vypocitat daň na vystupu

DPH = základ daně * sazba daně / 100

poplatníkem daně DPH. Stolař od něj peníze přebere, 2000 Kč je jeho příjmem a částku daně 420 Kč odvede státu v nejbližším vyúčtování přiznání k DPH – stává se tzv. plátcem DPH.

Jak se počítá daňová povinnost

Daň z příjmu je stanovena jako 15 % ze základu daně (příjmy přesahující výdaje vynaložené na jejich dosažení). Výpočet základu daně ještě obsahuje odečitatelné položky (tzv.

Co je daň na výstupu

DPH na výstupu – DPH, které vyinkasujete od zákazníka za poskytnuté zboží, materiál, službu, atd. Dokladem k DPH na výstupu je nejčastěji faktura vystavená. Vůči finančnímu úřadu vykazujete DPH na výstupu jako závazek.

Kdo platí daň z dohody o provedení práce

Daně z dohody o provedení práce platíte vždy. Pokud nepodepíšete prohlášení poplatníka daně z příjmu, bude Vám do limitu 10 000 Kč sražena daň srážková, která činí 15 %.

Na co má nárok zaměstnanec na DPČ

Na základě DPČ může zaměstnanec odpracovat průměrně 20 hodin týdně (polovina klasického pracovního úvazku). DPČ zakládá povinnost platit sociální a zdravotní pojištění. Doba odpracovaná na základě DPČ se zaměstnancům počítá do odpracovaných roků. V případě nemoci, mají nárok na nemocenskou.

Jaká je daň ze mzdy

Výpočet čisté mzdy začínáme od hrubé mzdy, do které jsou započítány všechny složky, tedy základní mzda, příplatky, odměny a náhrady, které náleží zaměstnanci za příslušný měsíc. Z tohoto základu daně vypočítáme 15% daň z příjmu (zaokrouhlujeme na celé koruny nahoru).

Jak se účtuje daňový bonus

Na straně dodavatele jsou bonusy účtovány do provozních nákladů – účet 548, skonta pak obvykle do nákladů finančních – účet 568. U odběratele se bonusy účtují jako provozní výnosy – účet 648 a skonta jako finanční výnosy – účet 668.

Jak účtovat pohledávku

Pohledávky jsou aktivními položkami rozvahy a účtují se v rámci účtové třídy 3 – zúčtovací vztahy. Jedná se o zachycení obchodních vztahů účetní jednotky s jejími obchodními partnery, zaměstnanci, se státem, s pojišťovnami, se společníky atd.

Jak odepsat pohledávku

Odpis pohledávky se provádí přímo jejím vyřazením z rozvahy, na rozdíl od nepřímého odpisování dlouhodobého hmotného majetku, jehož původní ocenění zůstává zachováno v rozvaze a je pouze nepřímo snižováno oprávkami (účetními odpisy) ukusujícími z původní hodnoty. Což usnadňuje účetní odpis pohledávky.

Co se účtuje na 513

513 – Náklady na reprezentaci

Nebo se jedná o předměty, které splňují ustanovení § 25 odst. 1 písm. t) ZDP , které jsou také daňově uznatelným nákladem a měly by být účtovány na 501 – Spotřeba materiálu nebo 548 – Ostatní provozní náklady.

Co se účtuje na účet 528

Na tento účet se účtují ostatní sociální náklady, jejichž společným znakem je jejich daňová neúčinnost. Účet má význam jen u těch účetních jednotek, které uhrazují zaměstnancům další sociální náklady, které jsou nad limit nebo daňově neuznatelné z hlediska ZDP.

Co se účtuje na 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Jak se počítá daň

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 10% daň 1,10 atd. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.