Co jsou to dohadné účty pasivní

Dohadné účty pasivní

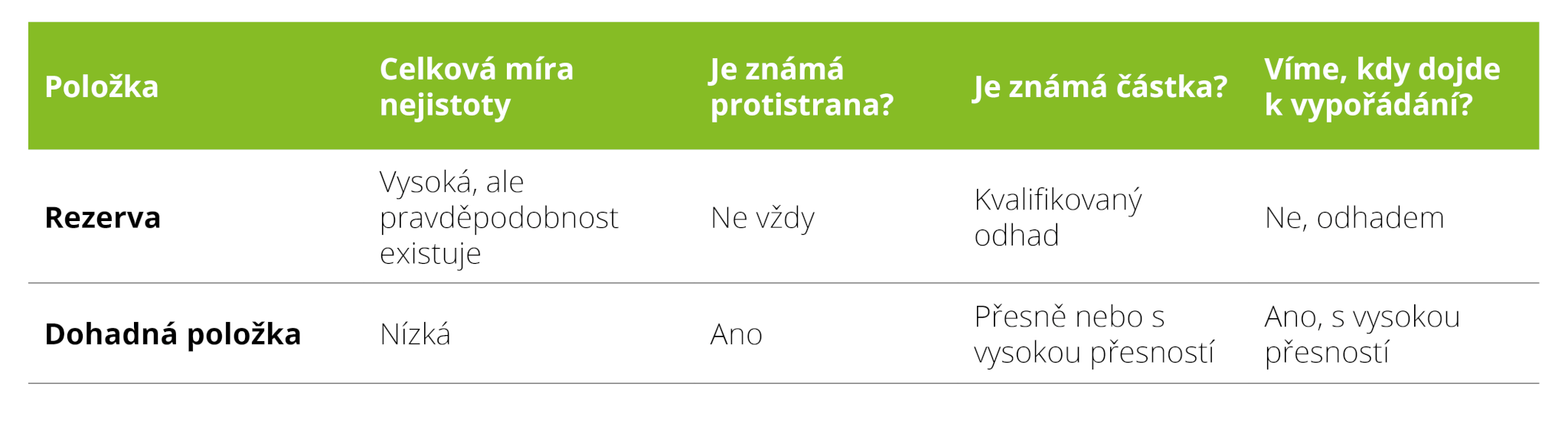

O dohadné položce pasivní budeme účtovat v případě, že nemáme všechny potřebné podklady k účetnímu případu, neznáme přesnou částku, a proto nemůžeme účtovat o závazku. Typickým příkladem jsou nevyfakturované dodávky. Častou jsou tvořeny dohadné položky na spotřebu energií.

Archiv

Jak se účtují dohady

Pojem se obvykle řadí do kategorie časového rozlišení. Dohadné položky se účtují na dohadné účty. Účtování může probíhat dvěma způsoby. Dohadná položka se na dohadném účtu zruší (vystornuje) buď na začátku účetního období nebo se proúčtuje při obdržení dokladu a zároveň se doúčtuje rozdíl vzniklý nepřesností odhadu.

Kdy pouzit účet 383

383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Jaké účty jsou aktivní a jaké pasivní

Aktivní účty mají zůstatky a přírůstky na straně MD (vlevo), a úbytky na straně D (vpravo). Pasivní účty mají zůstatky a přírůstky na straně D, úbytky na straně MD. Pak máme ještě účty Nákladové a Výnosové, ty tvoří výkaz zisků a ztrát (dříve označovaný výsledovka).

Co se účtuje na účet 389

Na účtu 389 zachycujeme očekávané závazky, u kterých známe období a účel, ale neznáme přesnou částku (nemáme fakturu). Jedná se buď o dlouhodobé závazky nebo krátkodobé závazky splatné do 12 měsíců dle smlouvy. Dohadné položky ovlivňují výsledek hospodaření, proto musí být odhady reálné, aby výsledek nebyl zkreslen.

Jak účtovat 383

V běžném roce budete účtovat ve prospěch účtu 383 – Výdaje příštích období a souvztažně na odpovídající nákladový účet. Příkladem výdajů příštích období je platba nájemného pozadu. V účetním roce 2022 je vaším nákladem nájemné, které budete hradit až v roce 2023.

Kdy se účtuje na účet 388

Účet slouží pro zaznamenání pohledávek kdy neznáme částku ani období např neuzavřené řízení s pojišťovnou.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Co se účtuje na účet 385

Účet 385 – Příjmy příštích období

Na tomto účtu jsou zachyceny výnosy, které budou na základě smlouvy zaplaceny až v příštích účetních obdobích. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co patří do aktiv a pasiv

Aktiva představují v účetnictví všechno, co účetní jednotka vlastní a v budoucnu jí to přinese ekonomický prospěch (tj. například majetek, zásoby, peníze, licence, …). Opakem aktiv jsou pasiva, která představují závazky, vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.

Jak rozeznat aktiva a pasiva

Rozvaha má dvě strany a to aktiva a pasiva. Pro účetnictví je charakteristický dvojí pohled na majetek: uspořádaný podle složení nebo druhu (aktiva, levá strana rozvahy), uspořádaný podle toho, z jakých zdrojů byl pořízen (pasiva, pravá strana rozvahy).

Kdy účtovat na 385

V běžném období se účtuje na vrub účtu 385 – Příjmy příštích období, v následujícím období ve prospěch účtu 385 a souvztažně na odpovídající účet pohledávek. Příkladem může být výnos z pronájmu nebytových prostor, který bude zaplacen, resp. vyfakturován až v příštím období.

Co se účtuje na 381

Náklady příštích období zahrnují vaše výdaje, které máte v aktuálním roce, ale nákladově spadají do období následujícího. Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381.

Jak účtovat 388

Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Co se účtuje na účet 479

Účet 479 – Jiné dlouhodobé dluhy

Na tomto účtu účetní jednotka zachycuje dlouhodobé dluhy z obchodního i neobchodního styku, pro které není na účtech účtové skupiny 47-Dlouhodobé dluhy určen samostatný syntetický účet, např. přijetí dlouhodobé zápůjčky, dodávka na dlouhodobý dodavatelský úvěr apod.

Co účtovat na účet 378

Účet 378-Jiné pohledávky je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány pohledávky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Jak účtovat 381

Účet 381 – Náklady příštích období

2023. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Jak se účtuje nájem

V případě placení nájemného na příští rok se vypočtené nájemné zaúčtuje společně s předchozí účetní operací na účet 381 – Náklady příštích období na stranu MD. V následujícím roce se přeúčtuje z účtu 381 – Náklady příštích období na stranu D a poté na účet 518 – Ostatní služby na stranu MD.

Jak zkontrolovat aktiva a pasiva

Pro kontrolu můžete využít kontrolní tiskovou sestavu Kontrola účtů 311 a 321 s knihou pohledávek a závazků, kterou naleznete v agendě Účetnictví/Účetní deník. Pokud nesouhlasí aktiva a pasiva v běžném období zkontrolujte ještě, zda nemáte v agendě Účetní deník zaúčtovaný doklad před 1.1. daného roku.

Proč se musí rovnat aktiva a pasiva

1.2.1.

Každý druh majetku je financován z určitého finančního zdroje, proto hovoříme o dvojím pohledu na majetek. Součet aktiv se musí rovnat součtu pasiv, protože jde o tentýž předmět u kterého zjišťujeme složení i jeho zdroje financování.

Co je časově rozlišení pasiv

Časové rozlišení je možné členit na aktivní (náklady příštích období, komplexní náklady příštích období a příjmy příštích období) a pasivní (výdaje příštích období a výnosy příštích období). Ve většině článků, které se věnují problematice časového rozlišení, je typickým příkladem ČR nájemné.

Co je účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co je účet 325

III. 8. Závazky z dělené správy“ (účet 325) obsahuje dluhy z titulu přenesené správy výběru daní, poplatků a jiných obdobných peněžitých plnění.

Co se účtuje na 377

Účet 377 – Prodané opce

Na tomto účtu jsou zachyceny dluhy vzniklé z titulu prodeje opce. Účet je součástí účtové skupiny 37-Jiné pohledávky a závazky.

Na jaký účet zaúčtovat nájemné

V případě, že nájemné hradíte hotově, zaúčtujete v účetním období 2022 v agendě Pokladna nájemné za příští rok na účty 381/211.