Co se účtuje na 381

Náklady příštích období zahrnují vaše výdaje, které máte v aktuálním roce, ale nákladově spadají do období následujícího. Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381.

Co se účtuje na 389

Příklad účtování na účet 389

Účtujeme pouze o náhradě mzdy nebo platu za nevyčerpanou dovolenou, pokud na ni vznikl zaměstnanci nárok dle zákoníku práce a bude mu proplacena v příštím účetním období. Za těchto podmínek jsou náklady účtové skupiny 52x daňově uznatelné.

Archiv

Jak účtovat výnosy příštích období

O výnosech příštích období se účtuje v případě, že je v běžném období přijata platba, která věcně a časově patří do výnosů období následujícího. Typickými příklady výnosů příštích období je přijatá platba za nájemné uhrazené předem, přijatá platba nepravidelných leasingových splátek, přijatá platba za pojistné apod.

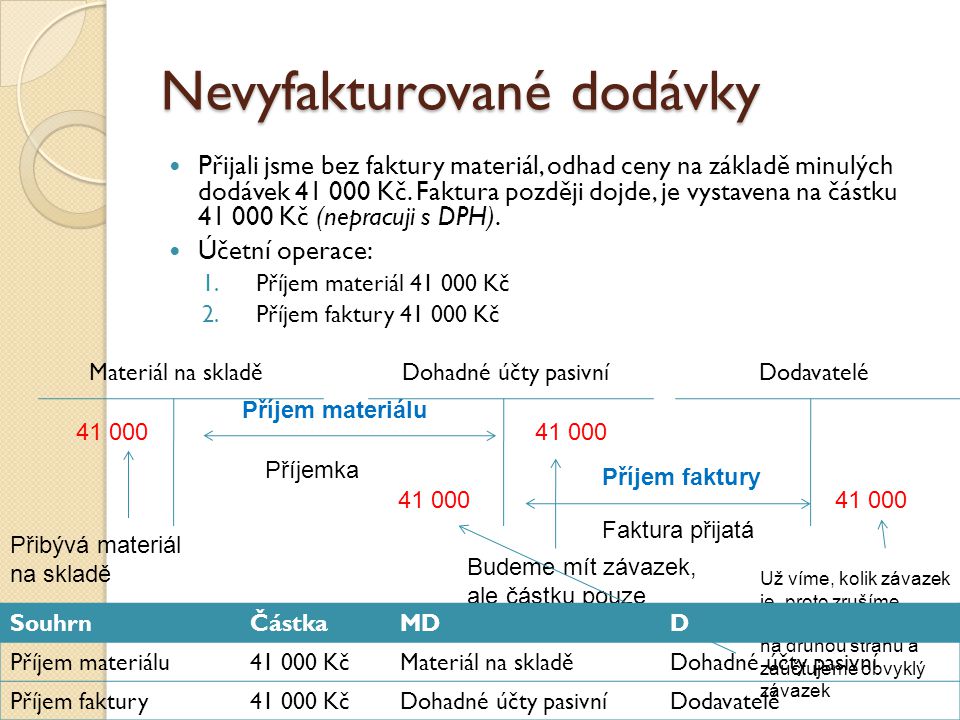

Kdy se používají dohadné účty

O dohadné položce aktivní budeme účtovat v případě, že nemáme všechny potřebné podklady k účetnímu případu, neznáme přesnou částku, a proto nemůžeme účtovat o pohledávce. Typickým příkladem je pojistná náhrada od pojišťovny.

Archiv

Jak účtovat nájemné

V případě placení nájemného na příští rok se vypočtené nájemné zaúčtuje společně s předchozí účetní operací na účet 381 – Náklady příštích období na stranu MD. V následujícím roce se přeúčtuje z účtu 381 – Náklady příštích období na stranu D a poté na účet 518 – Ostatní služby na stranu MD.

Jak zaúčtovat časově rozlišení nákladů

Je potřeba zaúčtovat do daného období všechny náklady, které s nimi věcně i časově souvisejí. Povinnost účtovat časové rozlišení vzniká, pokud se účetní případ týká více než 1 účetního období. Platby, které se opakují pravidelně nebo jsou bezvýznamné výše, není potřeba časově rozlišovat.

Jak účtovat nevyčerpanou dovolenou

není pochyb o zachycení nevyčerpané dovolené jako závazku souvisejícího s účetním obdobím, ať již formou dohadné položky, nebo rezervy – jinými slovy, pokud zaměstnanec nevyčerpal dovolenou v běžném období a nárok nepropadá, pak se jedná o závazek, který je v dalším období čerpán nebo finančně kompenzován.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Co se děje s náklady a výnosy na konci účetního období

Kompenzace nákladů a výnosů v účetní závěrce

V účetní závěrce se náklady a výnosy (stejně jako majetek a závazky) musí vykazovat samostatně, bez vzájemného zúčtování. To z toho důvodu, aby nedocházelo ke zkreslení výsledku hospodaření. Právě rozdílem mezi náklady a výnosy totiž zjistíme výsledek hospodaření firmy.

Jak zaúčtovat výnosy

Výnosy, které souvisejí s postoupením nebo ukončením hospodářské činnosti účetní jednotky se účtují na vrub účtu 697. Převod ve prospěch provozních výnosů v zájmu objektivního vykázání provozního, finančního a mimořádného výsledku hospodaření se účtuje na vrub účtu 698.

Jak se účtují dohady

Pojem se obvykle řadí do kategorie časového rozlišení. Dohadné položky se účtují na dohadné účty. Účtování může probíhat dvěma způsoby. Dohadná položka se na dohadném účtu zruší (vystornuje) buď na začátku účetního období nebo se proúčtuje při obdržení dokladu a zároveň se doúčtuje rozdíl vzniklý nepřesností odhadu.

Jak zaúčtovat přijatou fakturu

Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.

Kdy je nájem osvobozen od DPH

Nájem nemovitých věci je podle § 56a odst. 1 zákona o DPH osvobozen od daně, s výjimkou krátkodobého nájmu nemovité věci, poskytnutí ubytovacích služeb, nájmu prostor a míst k parkování vozidel, nájmu bezpečnostních schránek a nájmu strojů nebo jiných upevněných zařízení.

Jak se účtuje dovolená

Podle názoru GFŘ má být náhrada mzdy za dovolenou účtována do nákladů zaměstnavatele až v roce, ve kterém bude dovolená (za běžné nebo předcházející období) čerpána, tedy kdy vznikne zaměstnanci právo na výplatu náhrady mzdy za čerpanou dovolenou.

Co jsou ostatní rezervy

rezerva na daň z příjmů, rezerva na garanční opravy, rezerva na soudní spory, smluvní pokuty a penále, rezerva na důchody a jiné závazky, rezerva na restrukturalizaci, kterou lze tvořit a čerpat pouze na přímé náklady nezbytně nutné k uskutečnění programu restrukturalizace, které nesouvisí s pokračujícími aktivitami …

Co se účtuje na účet 479

Účet 479 – Jiné dlouhodobé dluhy

Na tomto účtu účetní jednotka zachycuje dlouhodobé dluhy z obchodního i neobchodního styku, pro které není na účtech účtové skupiny 47-Dlouhodobé dluhy určen samostatný syntetický účet, např. přijetí dlouhodobé zápůjčky, dodávka na dlouhodobý dodavatelský úvěr apod.

Co účtovat na účet 378

Účet 378-Jiné pohledávky je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány pohledávky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Jak účtovat náklady minulých období

Výdaje příštích období jsou platby hrazené zpětně za výkony minulého období. Na tyto platby se na vrub nákladů běžného období tvoří zdroj ve prospěch účtu 383 – Výdaje příštích období. Lze zde účtovat pouze částky, u nichž je známo, že se v budoucích obdobích vynaloží na příslušný účel a v určité výši.

Na jakou stranu se účtují výnosy

Výnosy se účtují na straně Dal výnosových účtů a souvztažný zápis je na straně Má dáti účtů aktiv (při zvýšení majetku) nebo pasiv (při snížení závazků).

Kdy účtovat na 383

383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.

Jak účtovat má dáti dál

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak neplatit daně z pronájmu

Pokud jste zaměstnanec a pronájmem jste si v roce 2022 vydělali méně než 6 000 Kč (a jiné další vedlejší příjmy nemáte), nemusíte přiznání řešit a daň z příjmu z pronájmu neodvádíte.

Jaký je rozdíl mezi nájemní a podnájemní smlouvou

Pronájem = Majitel pronajímá byt nájemci na základě nájemní smlouvy. Podnájem = Nájemce, který má platnou nájemní smlouvu s majitelem, byt nevyužívá (nebo jej využívá jen z části) a poskytuje byt či jeho část k obývání podnájemníkům na základě podnájemní smlouvy.

Jak účtovat příspěvek na dovolenou

Zaměstnavatel si příspěvek naúčtuje přímo do nákladů, a tyto náklady prohlásí za daňově neuznatelné. Důležitou podmínkou je, že dovolenou musí zaplatit zaměstnavatel.