Jak vyúčtovat zálohovou fakturu

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Archiv

Jak se účtuje přijata záloha

Přijaté zálohy

Odběrateli může vystavit zálohovou fakturu, o které ale neúčtuje. O záloze účtuje až v okamžiku jejího uhrazení. Jelikož jsme od odběratele obdrželi platbu, ale ještě jsme mu nic nedodali (resp. neposkytli službu), účtujeme o závazku za odběratelem.

ArchivPodobné

Jak zaúčtovat přijatou fakturu

Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.

Archiv

Jak zaúčtovat doklad o přijaté platbě

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Kdy vyúčtovat zálohovou fakturu

Zálohová faktura není daňový doklad. V okamžiku její úhrady, ale vzniká příjem, který je nutné vykázat v podání DPH. To lze udělat buď vyúčtováním zálohové faktury nejpozději do 15 dnů od úhrady zálohy nebo pokud v tomto termínu není záloha vyúčtovaná, vystavením daňového dokladu k přijaté platbě.

Jaký je rozdíl mezi zálohovou fakturou a fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Jak zaúčtovat vrácení zálohy

na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335. V případě vrácení nevyčerpané zálohy od zaměstnance zadejte do agendy Účetnictví/Pokladna příjmový doklad s předkontací 211/335.

Co jsou přijaté zálohy

Přijaté zálohy

Jedná se o zálohy, které jsou přijaté od našich odběratelů, například na dodání zboží, výrobků, materiálu (a dalšího oběžného majetku) či poskytnutí služeb. Ačkoliv se zde může vystavit zálohová faktura, neúčtujeme o ní. Záloha se v našich účetních knihách projeví až v momentě svého zaplacení.

Jak bude podnikatel řešit přijatou fakturu

Přijaté faktury a účetnictví

Pokud tedy zaplatíte v lednu 2022, ale plnění se uskutečnilo ještě v roce 2021, přijatou fakturu musíte účtovat do roku 2021. Když je naopak přijatá faktura zálohová a plnění se uskuteční až v následujícím roce, budete ji v tom roce také účtovat.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

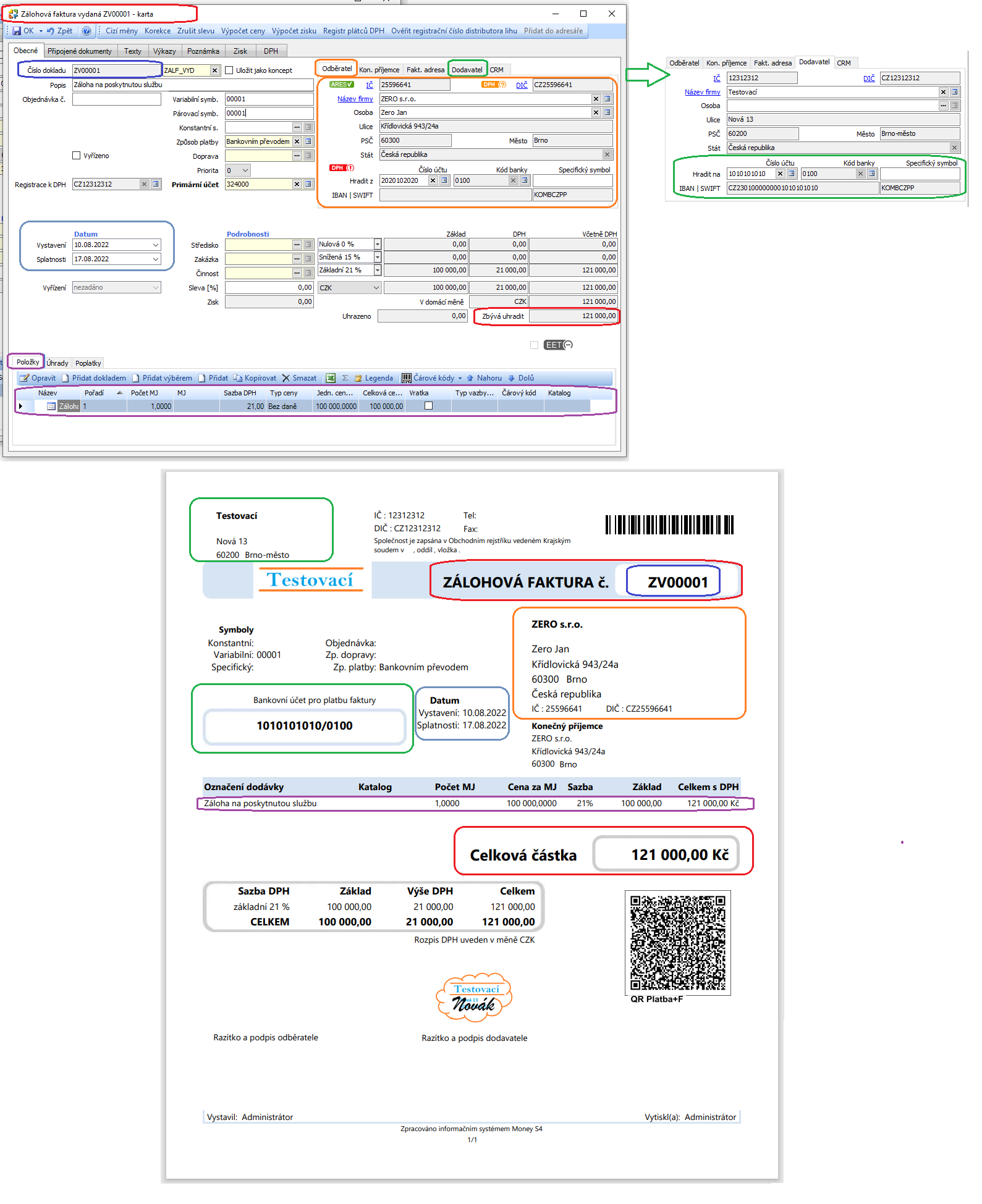

Jak správně vystavit zálohovou fakturu

Na zálohovou fakturu uvede základní údaje: číslo účtu, variabilní symbol nebo svoje základní údaje. Vyhnutí se dopadům nezaplacení faktury jako takové, tedy nezaplacení sumy za dodávané výrobky nebo služby.

Jak vystavit daňový doklad k zálohové faktuře

V seznamu úhrad zálohových faktur použijete funkci Daňový doklad – najdete ji na řádku s úhradou a v horním menu. Zatrhnete možnost Vystavit daňový doklad při přidávání nové úhrady zálohové faktury.

Jak funguje zálohová faktura

Zálohová faktura (promofaktura) je doklad, kterým se platí sjednaná částka předem. V praxi se vystavuje na základě objednávky, aby firma měla jistotu zaplacení od zákazníka. Zálohové faktury jsou vedeny pouze v operativní evidenci, účtování je až po obdržení platby. V zákoně přímo pojem záloha nenajdete.

Jak fungují zálohové faktury

Zálohová faktura (nebo proforma faktura) není v podstatě faktura — daňový doklad, i když podle názvu to tak může vypadat. Jde jen o jakýsi podklad k platbě, resp. výzvu či dokument, prostřednictvím kterého dodavatel požaduje od odběratele platbu předem.

Jak účtovat zálohu zaměstnanci

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.

Jak zaúčtovat zálohovou fakturu v pohodě

V programu POHODA může odběratel přijatou zálohovou fakturu zaevidovat v agendě Fakturace/Přijaté zálohové faktury. Ani v tomto případě se přijatá zálohová faktura neúčtuje (v Pohodě má předkontaci Bez) ani se nijak nepromítá do DPH.

Jak zaúčtovat doplatek faktury

Faktura přijatá

Vždy zaúčtujete na účet 321 – Dodavatelé v celkové částce na stranu DAL (zvýšení závazku) a až poté řešíte, za co tato faktura byla: Například máte zaúčtovat fakturu přijatou za právní služby. Kontace tohoto případu je: 518/321.

Co to je přijaté faktury

Vystavením (vydáním) faktury tedy podnikatel (nebo jiná osoba) očekává příjem peněz. V takovém případě mluvíme o faktuře vydané. Co se týče druhé strany, která takovou fakturu obdrží, používáme pojem přijatá faktura, protože tato strana fakturu od vystavujícího přijímá.

Co má být na faktuře

slovní a číselné označení dokladu; popis zboží nebo služby, za které jste fakturu vystavili; celková fakturovaná částka nebo fakturovaná částka rozepsaná na měrné jednotky s označením jejich množství; datum vystavení faktury.

Jak zaúčtovat faktury z minulého roku

Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321. Pokud máte ve vnitřní směrnici dáno, že doklady přijaté v lednu můžete ještě zadávat do knihy došlých faktur minulého roku, poté nebudete provádět časové rozlišení.

Jak se účtuje mylná platba

Účtování o mylných platbách

Správné je účtování s využitím účtů účtové skupiny 37 – Jiné pohledávky a závazky, v praxi nejčastěji účet 378 – Jiné pohledávky (v případě chybného odepsaní peněžních prostředků z bankovního účtu) a účet 379 – Jiné závazky (v případě chybného připsání peněžních prostředků na bankovní účet).

Jak vyplnit zálohovou fakturu

Náležitosti zálohové a proforma fakturyčástku k úhradě,informace o platbě (číslo účtu, variabilní symbol atd.),informace o službě či zboží (za co a jaká část je hrazena),datum splatnosti,informace o příjemci platby (komu klient peníze posílá).

Jak vystavit fakturu po zálohové faktuře

Z toho pochopitelně vyplývá, že jako podnikatel máte povinnost po platbě proforma faktury vystavit i vyúčtovací fakturu, která už účetním dokladem je. U zálohové faktury pak vystavíte na zálohu příjmový pokladní doklad a po dokončení služby vyúčtovací fakturu.

Jak účtovat výnosy příštích období

Výnosy příštích období

V následujícím období účtujte na vrub účtu 384 a souvztažně na odpovídající výnosový účet. Příkladem může být předem přijaté nájemné z nebytových prostor, kdy v roce 2022 obdržíte platbu nájemného na rok 2023. Platbu přijatou hotově v roce 2022 zaúčtujete v agendě Pokladna na účty 211/384.

Jak zaúčtovat zálohovou fakturu v daňové evidenci

O vystavení zálohové faktury se neúčtuje a jejím vystavením nevznikají žádné daňové dopady, dokud nedojde k úhradě. Zálohová faktura nemá žádné zákonem dané náležitosti nebo formu. Lze tedy zálohovou fakturu vystavit v programu, ale i jen shrnout údaje do textu e-mailu.