Jak účtovat bonus za vedení účtu

V některých odborných článcích se lze dočíst, že pro účtování bonusů u poskytovatele je vhodné použít účet 648. Osobně se přikláním k názoru, že by se spíše mělo jednat o snížení účtu výnosů, na kterém u poskytovatele bylo účtováno původní plnění, k němuž se bonus váže – obecně tedy účet 601, 602 nebo 604.

Jak účtovat poplatky

Pro účtování o správních poplatcích, spotřebě kolků, dálničních známkách, mýtu, poplatcích obcím apod. se používá účet 538 – Ostatní daně a poplatky. V praxi se občas setkávám s tím, že na účtu 538 je kromě kolků zaúčtována i odměna notáři např. za sepsání společenské smlouvy.

ArchivPodobné

Jak účtovat úroky z bankovního účtu

Účet 662 – Úroky

Na tomto účtu se zachycují všechny výnosové úroky v hrubé výši. Úroky se do výnosů účtují zásadně podle časové souvislosti s daným obdobím, tedy vždy časově rozlišené. Do výnosů se účtují úroky předpisem, nikoliv až přijetím platby. Tyto výnosy patří do finančního výsledku hospodaření.

Jak účtovat mylnou platbu

Účtování o mylných platbách

Správné je účtování s využitím účtů účtové skupiny 37 – Jiné pohledávky a závazky, v praxi nejčastěji účet 378 – Jiné pohledávky (v případě chybného odepsaní peněžních prostředků z bankovního účtu) a účet 379 – Jiné závazky (v případě chybného připsání peněžních prostředků na bankovní účet).

Archiv

Jak účtovat bonus

Účtování bonusů a skont

Na straně dodavatele jsou bonusy účtovány do provozních nákladů – účet 548, skonta pak obvykle do nákladů finančních – účet 568. U odběratele se bonusy účtují jako provozní výnosy – účet 648 a skonta jako finanční výnosy – účet 668.

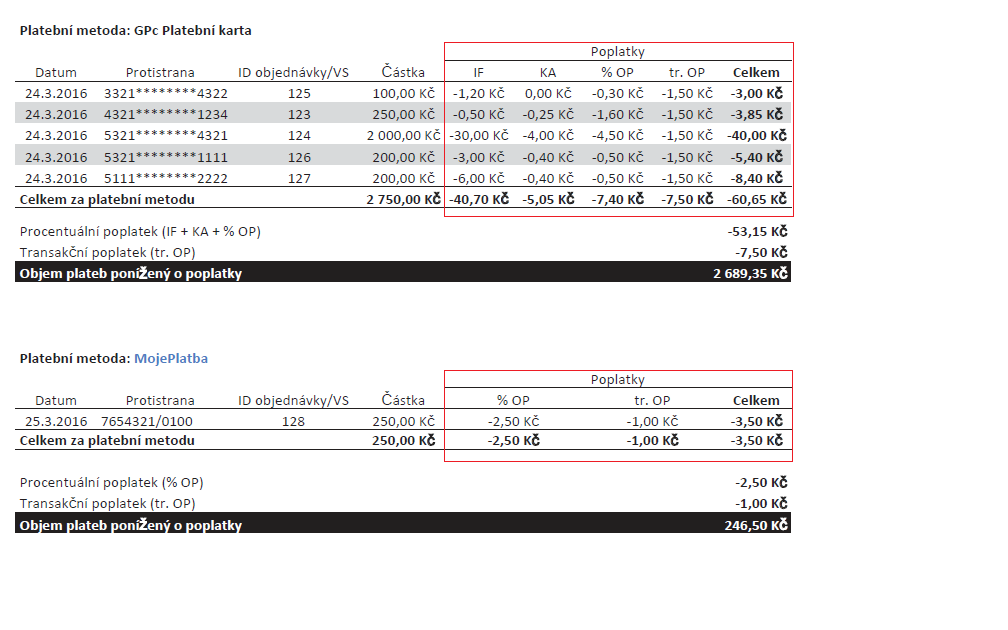

Kam účtovat bankovní poplatky

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Co se účtuje na 067

Poskytnuté dlouhodobé zápůjčky a úvěry se účtují prostřednictvím syntetického účtu 067 – Dlouhodobé půjčky a jsou vykazovány na položce rozvahy „A. III. 4. Dlouhodobé půjčky“.

Co s účtem 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Kam účtovat úroky z úvěrů

Úroky z úvěrů se účtují pod účtem 562, bankovní poplatky pod účtem 568.

Jak zaúčtovat připsané úroky

připsané úroky patří na 644. Potom se převedou na 931. Z tohoto účtu se mohou převést na 932, 911 či 901. Převod na 955, 324 nebo přímá výplata podléhá dani z příjmů u členů SVJ.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak se uctuje Danovy bonus

Účtování bonusů a skont

Na straně dodavatele jsou bonusy účtovány do provozních nákladů – účet 548, skonta pak obvykle do nákladů finančních – účet 568. U odběratele se bonusy účtují jako provozní výnosy – účet 648 a skonta jako finanční výnosy – účet 668.

Jak funguje Zpetny bonus

Takzvané zpětné bonusy (slevy), které naše členské společnosti coby dodavatelé léčiv vyjednávají s odběrateli – nemocničními zařízeními – jsou obchodním nástrojem zakotveným v bilaterálních smlouvách. Mohou být vázány na určitý objem odebraných léků, bonifikují včasné proplácení faktur a podobně.

Jak účtovat úvěrový účet

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Co se účtuje na účet 351

2023. Účet 351-Pohledávky – ovládaná nebo ovládající osoba je určen k zachycení takových pohledávek za ovládanými a ovládajícími osobami, mezi ovládanými a ovládajícími osobami a za ovládajícími a ovládanými osobami, které nevznikly na základě obchodního vztahu.

Jak účtovat čerpání úvěru

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Kdy účtovat na 426

Od 1. 1. 2013 se pro tyto případy používá Jiný výsledek hospodaření a zúčtování rozdílů vyplývajících ze změn účetních metod, jako je například změna metody oceňování zásob, je třeba zaúčtovat rozvahovým zápisem skrze účet 426.

Kdy použít účet 408

Opravy předcházejících účetních období" (účet 408) obsahuje opravy předcházejících účetních období, které jsou významné a ovlivnily by v předcházejících účetních obdobích výši výsledku hospodaření; za významnou se považuje každá jednotlivá oprava, jejíž výše dosahuje alespoň 0,3 % hodnoty aktiv netto za minulé účetní …

Jak účtovat úvěr v daňové evidenci

Na základě úvěrové smlouvy lze příjem finančních prostředků přímo zaznamenat v agendě Účetnictví/Banka na příslušný bankovní účet, kde zadáte nový příjmový doklad na částku úvěru a zvolíte nedaňovou předkontaci „fPNúvr – Úvěr“ a členění DPH „UN – Nezahrnovat do přiznání DPH“.

Jak se účtují úroky z úvěrů

Úroky z provozního úvěru – účtování se provádí na účet 562. Peníze odchází z běžného účtu, ze kterého se hradila splátka úvěru, proto tedy v této části vystupuje opět účet 221. Při splátce úroku z úvěru účtování částky 1 000 Kč vypadá následovně: MD 562 (úroky z úvěru) ve výši 1 000 Kč

Jak se uctuje danovy doklad

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Jak zaúčtovat neznámou platbu

Pokud je na bankovním výpise neznámá platba, doporučujeme danou platbu zaúčtovat na účet 395 a daný bankovní výpis zaúčtovat. Pokud budete vytvářet saldokontní případy pro neznáme platby, je velice pravděpodobné, že je mezi ostatními přehlédnete a neznámou platbu nevyřešíte.

Jak zaúčtovat kompenzační bonus v daňové evidenci

Daň z příjmu neodvádějí podnikatelé například z kompenzačního bonusu a ošetřovného pro OSVČ. Neznamená to ale, že kompenzace neuvádí v daňové evidenci. Příjmy z covidových dotačních programů naopak zdanit musíte. Některé příjmy jsou ze zákona osvobozené od daně z příjmů fyzických i právnických osob.

Kam zaúčtovat dotace

Provozní dotace

Zůstávají zaúčtovány v běžných provozních výnosech. Účtujeme o nich jako o ostatních provozních výnosech (účet 648 – Jiné provozní výnosy), aby v účetních obdobích nevznikal zisk ani ztráta.

Jak se účtuje sleva

příjemce slevy, účtuje na účet MD 501, a tudíž poskytnutí slevy tyto náklady, se kterými sleva souvisí, snižuje, tj. sleva je zaúčtována MD 321 / DAL 501. Pokud by se sleva vztahovala k položkám materiálu na skladě, ponižuje se přímo hodnota materiálu MD 321 / DAL 112.