Co je součástí vstupní ceny majetku

Pořizovací cena zahrnuje fakturační cenu koupeného dlouhodobého majetku, náklady s pořízením související, případně podle platných cenových předpisů též spotřební daň a u neplátců DPH také DPH, popř.

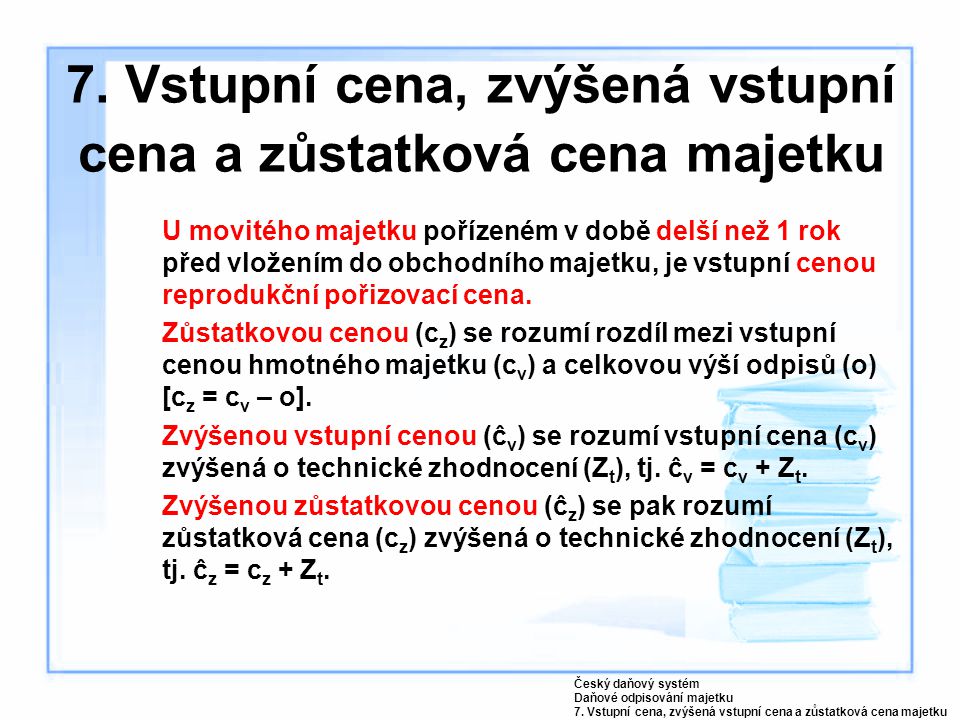

Co je vstupní cena dlouhodobého majetku

Vstupní cena hmotného majetku je cena, kterou je třeba stanovit v souladu se Zákonem o dani z příjmu. Může mít několik podob, podle nabytí majetku a splnění dalších kritérií. K nejtypičtější vstupní ceně patří pořizovací cena, která se použije, je-li majetek pořízen úplatně.

Archiv

V jaké ceně se vyřazuje majetek

Zápis o účetním vyřazení plně odepsaného dlouhodobého majetku provádíme vždy ve výši vstupní ceny. Vyřazení dlouhodobého majetku, který nebyl zcela odepsaný, účtujeme také v pořizovací ceně.

Co je zvýšená vstupní cena

Položkou, která zvyšuje vstupní cenu majetku, je technické zhodnocení provedené po uvedení věci do stavu způsobilého obvyklému užívání, s výjimkou technického zhodnocení provedeného na nemovité kulturní památce a na hmotném majetku vyloučeném z odpisování, nejpozději však v prvním roce odpisování.

Co vstupuje do ceny pořízení majetku

Pořizovací cena zahrnuje fakturační cenu koupeného dlouhodobého majetku, náklady s pořízením související, případně podle platných cenových předpisů též spotřební daň a u neplátců DPH také DPH, popř.

Co vstupuje do ceny zboží

Nakupované zásoby oceňujeme pořizovací cenou. Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění. Součástí pořizovací ceny nejsou úroky z úvěru a půjček, kurzové rozdíly, sankce a smluvní pokuty.

Jak vyřadit majetek v pohodě

V agendě Majetek zvolíte povel Vyřazení… v nabídce Záznam/Operace. Podle způsobu odpisu POHODA zobrazí dialogové okno pro vyřazení majetku. Určíte datum, důvod vyřazení a výši posledního odpisu v tomto roce.

Jak se účtuje manko

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby. Zrovna tak není podstatné, zda účtujeme o zásobách metodou A, nebo B.

Co to je vstupní cena

Vstupní cena

Vstupní cenou je: U majetku pořízeného úplatně pořizovací cena, kterou se rozumí (podle § 25 odst. 5 ZÚ ) cena, za kterou byl majetek pořízen, a náklady s jeho pořízením související.

Jak se počítá odpis

roční odpis = (vstupní cena / 100) * sazba

Sazba pro první rok je poloviční oproti sazbě pro další roky. Tím je zohledněno, že první rok jste majetek neužívali celý rok – odpis vyjde menší. Měsíce zařazení majetku se neřeší. V dalších letech odepisujeme pořád stejnou částku, proto rovnoměrné odepisování.

Co vše patří do pořizovací ceny

Pořizovací cena se skládá z ceny pořízení a vedlejších pořizovacích nákladů. Mezi vedlejší pořizovací náklady například patří: doprava, montáž, clo, průzkumné, geologické a projektové práce, kolaudační poplatky, příprava a zabezpečení pořizovaného majetku (např.

Co se zahrnuje do vstupní ceny zásob

Nakupované zásoby oceňujeme pořizovací cenou. Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění. Součástí pořizovací ceny nejsou úroky z úvěru a půjček, kurzové rozdíly, sankce a smluvní pokuty.

Jak se účtuje zůstatková cena

Účet 541 – Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku. Účtuje se v případě prodeje DHM a to rozdíl mezi pořizovací cenou prodávaného majetku a vytvořenými oprávkami.

Jak se účtuje prodej

Zaúčtování tržeb probíhá hromadně, např. na konci prodejní doby, jedním zápisem prodejek placených hotově do agendy Pokladna a dalším zápisem prodejek placených kartou do agendy Ostatní pohledávky. Zároveň bude proveden zápis do účetního deníku.

Co se rozumí škodou

Pojem škoda je v obecné rovině zaužíván jako určitá ztráta, zničení, poškození nebo znehodnocení věci bez ohledu na to, z jakých příčin k ní došlo. Škodou je tedy majetková újma, kterou lze vyjádřit všeobecným ekvivalentem (penězi) spočívající ve zmenšení majetku či zničení určité majetkové hodnoty.

Jak řešit manko v pokladně

Když jsou vyšší zisky než aktuální stav v evidenci, tak zvaná dížka, tak ta pokladní nedostává, ty přijdou podniku. Pokud ale v tržbě chybí nějaké peníze, manko, tak to musí pokladní doplatit. Nejdříve se ale přepočítá znovu tržba, pak kasa, a nakonec trezor.

Co to je zůstatková cena

Zůstatková cena majetku vyjadřuje rozdíl mezi vstupní cenou majetku a celkovou výší odpisů (tzv. oprávek). Zůstatková cena majetku se tedy každým rokem snižuje a po úplném odepsání majetku je nulová.

Co to je pořizovací cena

Pořizovací cena

Jedná se o cenu, kterou se oceňuje majetek, jenž byl zakoupen a od jehož pořízení má účetní jednotka doklad. Pořizovací cena v sobě zahrnuje kromě samotné ceny majetku i dopravné, náklady na skladování, clo, montáž pojištění apod. Samotná cena za majetek se označuje jako cena pořízení.

Jak se odpisuje majetek

Jak odpisy fungují Majetek se postupně odpisuje ze vstupní ceny, ve většině případů se jedná o cenu pořizovací, tedy cenu, kterou jste za majetek zaplatili, a to včetně vedlejších pořizovacích nákladů. V případě, že jste plátcem DPH, bude tato vstupní cena snížena o DPH.

Jak zjistím zůstatkovou cenu majetku

Vstupní cena je částka, ze které se dlouhodobý majetek odepisuje (nejčastěji je shodná s pořizovací cenou). Pozor – pokud jste plátce DPH, odepisujete vždy z ceny bez DPH. Zůstatková cena = pořizovací cena minus oprávky.

Jak vypočítat pořizovací cenu

Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění. Součástí pořizovací ceny nejsou úroky z úvěru a půjček, kurzové rozdíly, sankce a smluvní pokuty. Zásoby pořízené vlastní činností oceňujeme vlastními náklady.

Co se počítá do zásob

Zásoby se zahrnují do nákladů v souladu s účetními postupy jednorázově, a to v okamžiku jejich spotřeby, prodeje, darování a v dalších případech, kdy dochází k jejich úbytku. V účtové osnově jsou v 1. účtové třídě, účtová skupina 11 – materiál, 12 – zásoby vlastní výroby, 13 – zboží.

Jak zjistíme zůstatkovou cenu

Zůstatková cena je cenou, která se vypočítá tak, že od pořizovací ceny odečteme oprávky.

Jak poznat Má dáti dál

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.

Co je má dáti a dál

Debet v účetnictví znamená Má dát (dluh) a v účetnictví představuje levou stranu účtu. Jeho opakem je dal, které v účetnictví představuje pravou stranu účtu.