Jak v pohodě zařadit majetek

Data pořízení a zařazení

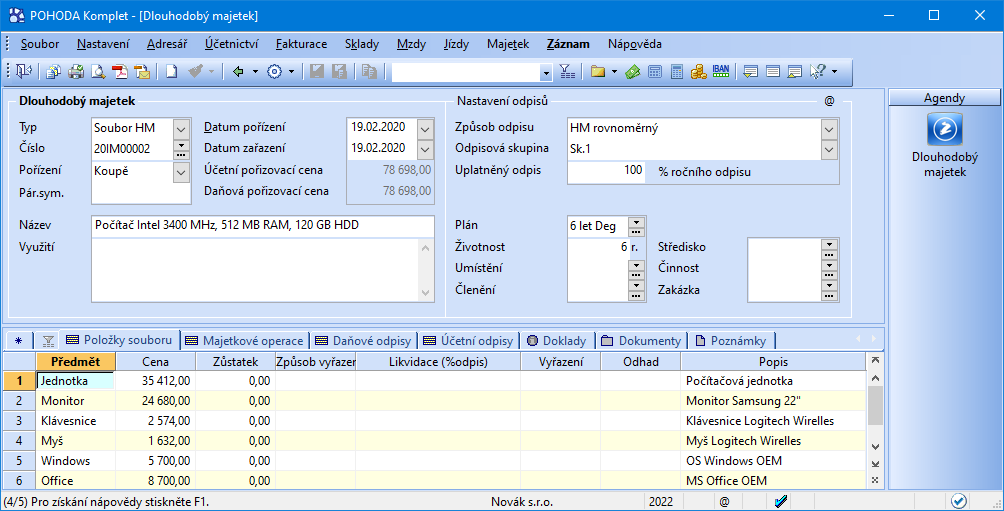

Prostřednictvím sériové čtečky můžete rychle vybrat záznamy majetku, jejichž číslo odpovídá čárovému kódu. Data pořízení a zařazení jsou automaticky vyplněna aktuálním (dnešním) datem. Pokud ponecháte data shodná, POHODA vygeneruje jednu majetkovou operaci Zařazení.

Jak vyřadit majetek

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Vyřazení dlouhodobého majetku likvidací vyřazujeme na základě likvidačního protokolu. Plně odepsaný majetek (např. stroje) evidujeme na účtu 022 a oprávky na účtu 082.

ArchivPodobné

Jak se odpisuje majetek

Jak odpisy fungují Majetek se postupně odpisuje ze vstupní ceny, ve většině případů se jedná o cenu pořizovací, tedy cenu, kterou jste za majetek zaplatili, a to včetně vedlejších pořizovacích nákladů. V případě, že jste plátcem DPH, bude tato vstupní cena snížena o DPH.

Jak zaúčtovat odpisy v pohodě

Účetní odpisy zadáte v agendě Majetek, kde si v poli Plán vytvoříte definici odpisového plánu pro daný majetek, popř. vyberete již vytvořenou definici. Na záložce Odpisový plán vyplňte počet období a poměr odepisování (součet poměru musí činit 100%).

Kdy se zařadí majetek

Účetní jednotka zařadí majetek do používání k okamžiku, ve kterém je majetek uveden do stavu, ve kterém je z technicko-ekonomického hlediska připraven k užívání způsobem zamýšleným účetní jednotkou.

Co patří do pořízení majetku

Při úplatném pořízení (tj. od externího dodavatele). Pořizovací cena se skládá z ceny pořízení a vedlejších pořizovacích nákladů. Mezi vedlejší pořizovací náklady například patří: doprava, montáž, clo, průzkumné, geologické a projektové práce, kolaudační poplatky, příprava a zabezpečení pořizovaného majetku (např.

Kdy se musí začít odepisovat majetek

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání.

Co s Odepsaným majetkem

Pokud je majetek zcela odepsaný tzn., že oprávky jsou rovny pořizovací ceně, účtujeme pouze zbytek z majetkového účtu a převedeme tedy pořizovací cenu dlouhodobého majetku na příslušný účet oprávek 08/02.

Kdy Odepisujeme majetek

Majetek postupně odepisujete po celou dobu jeho předpokládané životnosti a použitelnosti. Pozor – majetek, který neztrácí na hodnotě a neopotřebovává se (např. pozemky či umělecká díla), se neodepisuje.

Jak se počítá odpis

Roční odpisy se počítají podle vzorce:roční odpis = (vstupní cena / 100) * sazba.odpis pro 1. rok = vstupní cena / koeficient pro první rok.odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Kdy zařadit auto do užívání

Vozidlo lze zařadit do majetku až po splnění všech podmínek nutných k jeho provozování, tj. až po zapsání do registru vozidel. Náklady na pořízení auta se dostávají do daňových nákladů formou odpisů. V daňové evidenci se odpisy neúčtují, pouze se uplatní přímo v daňovém přiznání.

Kdy zařadit nemovitost do majetku

Odpověď: Při převodu vlastnictví k nemovitým věcem, které podléhají vkladu do katastru nemovitostí, se o této nemovité věci účtuje ke dni doručení návrhu na vklad katastrálnímu úřadu. Právnická osoba stavbu zařadí do majetku ke dni právních účinků vkladu do katastru.

Co vstupuje do ceny pořízení majetku

Pořizovací cena zahrnuje fakturační cenu koupeného dlouhodobého majetku, náklady s pořízením související, případně podle platných cenových předpisů též spotřební daň a u neplátců DPH také DPH, popř.

Který majetek nelze odepisovat

pro samostatné hmotné movité věci) a v písm. e) (tj. pro dospělá zvířata a jejich skupiny) a v § 33 ZDP pro technické zhodnocení. Hodnotová hranice znamená především to, že movité věci s oceněním nepřekračujícím 80 000 Kč pořízené od 1.1.2021 nelze daňově odpisovat.

Kdo odepisuje majetek

Hmotný majetek odpisuje v první řadě poplatník, který má k tomuto majetku vlastnické právo, organizační složka státu příslušná hospodařit s majetkem státu, státní podnik, národní podnik a státní organizace příslušná hospodařit s majetkem státu a organizace zřízená územním samosprávným celkem příslušná hospodařit s …

Jak se účtuje manko

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby. Zrovna tak není podstatné, zda účtujeme o zásobách metodou A, nebo B.

Kdo může odepisovat majetek

odpisovatele, kterým může být: poplatník, který má k majetku vlastnické právo. organizační složka státu, státní příspěvková organizace, státní podnik. podílový fond, jehož součástí je hmotný majetek.

Jaký majetek lze odepisovat

Obecně můžeme říci, že odepisovat lze dlouhodobý majetek s pořizovací cenou nad 40 tisíc a dobou použitelnosti nad 1 rok. Z logiky věci by tak například i dražší oběžný majetek, kam patří například zboží či materiál, nebylo možné odpisovat.

Jak se odepisuje nehmotný majetek

Nehmotný majetek: odpisy

Pokud vedete účetnictví, nehmotný majetek odpisujete pomocí účetních odpisů. Daňové odpisy se od 1. ledna 2021 nehmotného majetku netýkají. Jestliže nevedete účetnictví, pořízení nehmotného majetku se považuje za jednorázový výdaj.

Kdy se odepisuje majetek

Odpis tedy vyjadřuje opotřebení majetku za určité období v korunách. Majetek postupně odepisujete po celou dobu jeho předpokládané životnosti a použitelnosti. Pozor – majetek, který neztrácí na hodnotě a neopotřebovává se (např. pozemky či umělecká díla), se neodepisuje.

Kdy mohu zařadit auto do majetku

Pozor – vozidlo můžete zařadit do majetku až po splnění všech podmínek nutných k jeho provozování, tzn. až po zapsání do registru vozidel. Náklady na pořízení auta se dostávají do daňových nákladů formou odpisů.

Kdy se zařadí auto do majetku

Hranici pro zařazení movitých věcí do dlouhodobého hmotného majetku má účetní jednotka stanovenu na částku 80 000 Kč. V tomto případě je tedy všechno jasné, osobní automobil je dlouhodobým hmotným majetkem, bude zařazen a zaúčtován na účet 022 a bude účetně (a také daňově – viz dále) odepisován.

Jak se účtuje drobný majetek

Účetní jednotka účtuje o úplatném pořízení drobného dlouhodobého hmotného majetku, jakož i o nákladech souvisejících s pořízením tohoto majetku na stranu MÁ DÁTI účtu 028 – Drobný dlouhodobý hmotný majetek se souvztažným zápisem na stranu DAL účtu 088 – Oprávky k drobnému dlouhodobému hmotnému majetku.

Jak určujeme vstupní cenu majetku

Vstupní cenou je pořizovací cena

U movitého majetku, který poplatník daně z příjmů fyzických osob pořídil úplatně v době kratší než 1 rok před vložením do obchodního majetku nebo v době kratší než 1 rok před zahájením nájmu, je vstupní cenou pořizovací cena.

Jaký dlouhodobý majetek se neodepisuje

Dlouhodobý finanční majetek se neodepisuje. Jako náklad se jeho pořizovací cena projeví teprve v okamžiku jeho prodeje. Daňo- vá uznatelnost tohoto nákladu je poměrně striktně limitována zákonem o dani z příjmů. Dlouhodobá aktiva, nutná pro zabezpečení výrobního procesu, lze pořídit i jiným způsobem než jejich koupí.