Jak fakturovat kdyz jsem plátce DPH

vaše daňové identifikační číslo (DIČ), datum vystavení faktury, případně den uskutečnění zdanitelného plnění (pokud je jiné než vystavení dokladu), rozsah a druh dodávané služby, případně množství a druh dodaného zboží, základ daně, sazba daně a její výše vyjádřená v Kč.

Archiv

Jak vystavit fakturu neplátce DPH

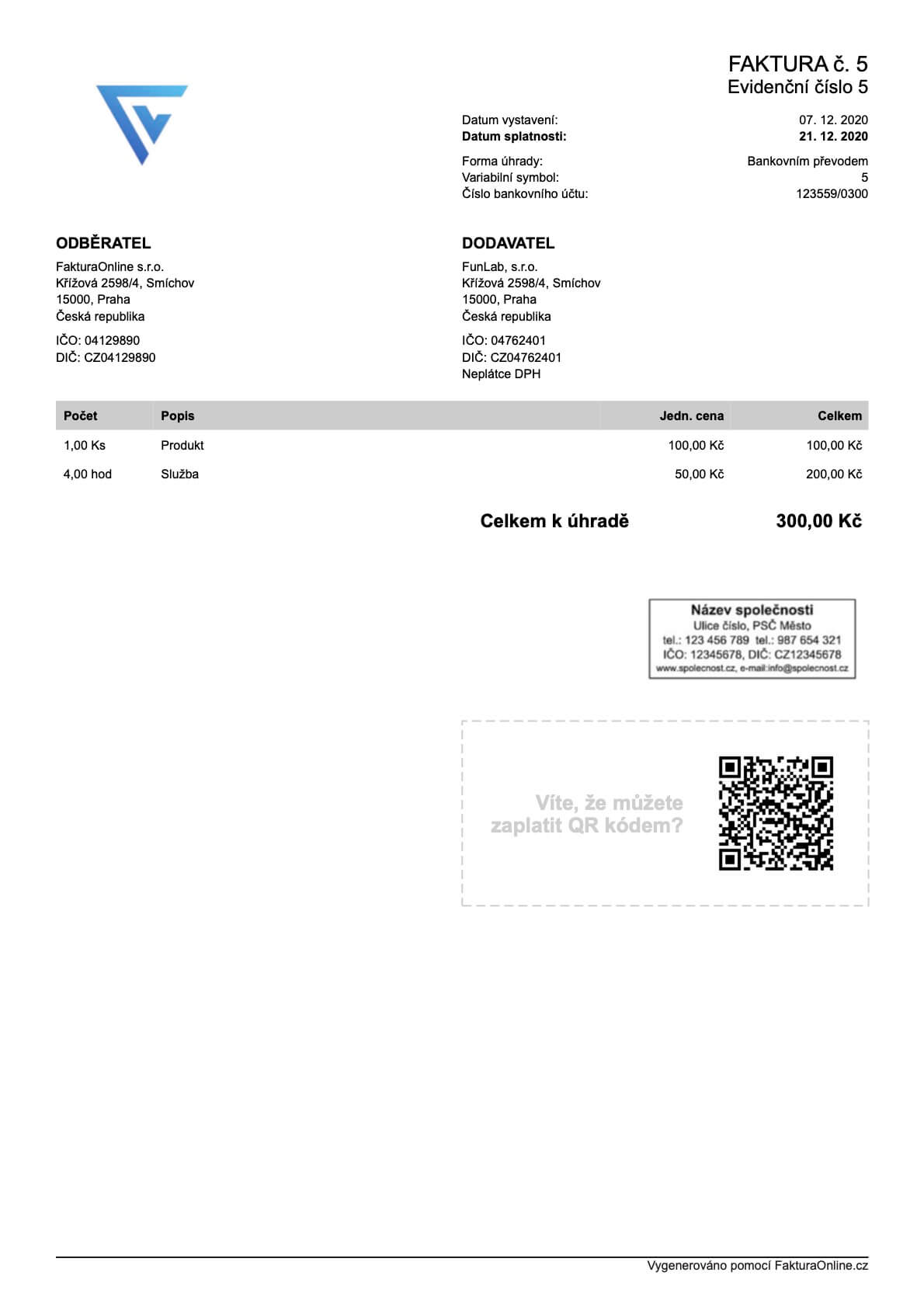

Faktura pro neplátce DPH má podobné náležitosti jako faktura pro plátce DPH. Je tedy nutné uvést: identifikaci odběratele a dodavatele, označení faktury a její číslo, jednotlivé fakturované položky včetně jejich počtu a ceny, způsob úhrady, datum vystavení a splatnosti.

Archiv

Co musí být na faktuře plátce DPH

Co musí obsahovat faktura u plátců DPHdaňové identifikační číslo dodavatele;označení osoby, pro kterou plnění uskutečňujete, a to včetně DIČ (pokud ho má);rozsah a druh dodávané služby nebo množství a druh výrobku;jednotkovou cenu bez daně a případnou slevu;základ daně;sazbu a výši daně (v české měně);

Co je potreba k vystaveni faktury

Co musí obsahovat faktura u každého podnikatele:

název firmy; adresu, resp. sídlo firmy, IČO. Platí pro obě strany – dodavatele i odběratele. Vy, jako dodavatel, jste kromě těchto údajů povinen uvést i označení registru, ve kterém jste jako podnikatel zapsaný (obchodní rejstřík, živnostenský rejstřík apod.)

ArchivPodobné

Co znamená když někdo není plátce DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Kdy je povinnost vystavit fakturu

Plátce DPH má povinnost vystavit fakturu do 15 dnů od uskutečnění plnění – Zákon o DPH č. 235/2004 Sb., § 28, odst. 5 přímo říká, že: Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění.

Co znamená když firma není plátcem DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Kdo se stává plátcem DPH

Přechodná ustanovení stanoví, že plátcem DPH se nestanou osoby povinné k dani, které za období, které končí v měsíci listopad 2022 nebo prosinec 2022, přesáhnou obrat2 1 000 000 Kč, ale nepřesáhnou obrat 2 000 000 Kč.

Kdy vystavit fakturu neplátce DPH

Datum vystavení faktury neplátce DPH nijak nevstupuje do organizace výběru daně z přidané hodnoty. Pro toto datum platí pouze pokyn, že faktura má být vystavena co nejdříve od uskutečnění předmětu svého plnění.

Jak vystavit fakturu bez IČ

Příležitostný příjem

Pokud nedisponujete živnostenským oprávněním, můžete i tak v určitých případech vystavovat faktury. Jedná se o tzv. příležitostný příjem, který nesmí překročit hranici 30 000 Kč za kalendářní rok. Tato částka se nemusí uvádět do daňového přiznání, jelikož nepodléhá zdanění.

Kdy nemusím vystavit fakturu

Kromě DUZP nesmí na faktuře chybět ani datum vystavení. Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty. Záleží, co nastalo dříve.

Jak se vyhnout placení DPH

Neplátce tak musí mít obrat menší než 1 000 0000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Pokud splňuje tuto podmínku, pak nemá povinnost odvádět daň ze svých zdanitelných plnění. Neplátce nemá nárok na odpočet. DPH se rovněž vyhnou subjekty vykonávající činnosti, které jsou od DPH osvobozeny.

Kdy vystavit fakturu s DPH

Plátce DPH má povinnost vystavit fakturu do 15 dnů od uskutečnění plnění – Zákon o DPH č. 235/2004 Sb., § 28, odst. 5 přímo říká, že: Daňový doklad musí být vystaven do 15 dnů ode dne, kdy vznikla povinnost přiznat daň, nebo přiznat plnění.

Na koho se vystavuje faktura

Faktura je zpravidla vystavena dodavatelem na základě předchozí objednávky díla, produktů nebo služeb. Zavazuje objednatele k jejich úhradě za předem definovaných podmínek. Proto musí faktura obsahovat: kdo a komu fakturu vystavuje, přesný popis produktu, částku, na kterou je vystavena a způsob úhrady.

Co je obrat u plátce DPH

Zákon o DPH používá svou vlastní definici obratu. Pro účely DPH se za obrat považuje součet všech příjmů, které získáte za dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku. Rozhodující přitom je den, kdy jste plnění uskutečnili, nikoliv den, kdy dostanete peníze.

Jak vystavit fakturu zdarma

Software zdarma: šetřete čas při vystavování fakturSúčto.cz – freeware 60 dokladůFakturoid.cz – freeware pro pět odběratelůBillapp.cz – freeware.Idoklad.cz – freeware pro pět odběratelůFakturaonline.cz – týden zdarma.Vyfakturuj.cz – freeware pro pět odběratelůFakturyonline.eu – freeware.Profit 2017 – freeware.

Kdy je potřeba vystavit fakturu

Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty.

Jak dlouho Zpětně lze vystavit fakturu

Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

Co se stane když se stanu plátcem DPH

Co se pro vás jako plátce DPH změní Jako neplátce DPH se touto daní vůbec nemusíte zabývat. Když se ale stanete plátcem, kromě toho, že si DPH nárokujete a také odvádíte, musíte vést ještě evidenci DPH. Máte povinnost pravidelně podávat přiznání k DPH, kontrolní hlášení a v některých případech i souhrnné hlášení.

Kdy nejdříve vystavit fakturu

Zákonem je přesně stanoveno, kdy nejdříve a kdy nejpozději musí být daňový doklad vystaven. Plátce je povinen vystavit daňový doklad nejdříve v den zdanitelného plnění, nejpozději však do 15 dnů od uskutečnění zdanitelného plnění (např. poskytnutí služby nebo prodej výrobků apod.).

V jaké méně vystavit fakturu

Fakturu do zahraničí můžete vystavovat i v zahraničních měnách. Podle zákona o DPH ale musíte alespoň výši DPH uvádět v českých korunách. I v daňové evidenci můžeme evidovat částky v cizích měnách, ale povinně musíme uvádět také ekvivalent hodnoty v české měně.

Jak se počítá obrat pro účely DPH

Jak se počítá obrat pro DPH Zákon o DPH používá svou vlastní definici obratu. Pro účely DPH se za obrat považuje součet všech příjmů, které získáte za dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku. Rozhodující přitom je den, kdy jste plnění uskutečnili, nikoliv den, kdy dostanete peníze.

Jak vypsat Zalohovou fakturu

Jak vystavit zálohovou fakturuNa zálohové faktuře nepopisujte konkrétní výrobek nebo službu.Neuvádějte ani datum dodáníJako datum vystavení uveďte datum dřívější, než je datum dodáníZálohové faktury si veďte pod samostatnou číselnou řadou.

Kdo může vystavit fakturu

Faktura je vystavována dodavatelem a plní funkci účetního dokladu. Dodavatel vystavuje fakturu odběrateli a žádá ho o uhrazení částky za zboží či služby. Faktura musí obsahovat: identifikaci dodavatele – jméno a příjmení či název firmy, adresu a IČO (v případě nepodnikatele se IČO neuvádí)

Kdy nejpozději vystavit fakturu

Kromě DUZP nesmí na faktuře chybět ani datum vystavení. Jedná se o datum, kdy dodavatel doklad vystavil. Podle zákona musí plátce DPH vystavit fakturu do 15 dnů od prodeje zboží nebo poskytnutí služby, případně od přijetí úplaty.