Jak zaúčtovat účetní a daňové odpisy

Rozdíl účetních a daňových odpisů ve výši −4 996 Kč (účetní odpis 50 004 Kč − daňový odpis 55 000 Kč) je zaúčtován na výsledkovém účtu nedaňovém 551002. Daňový odpis ve výši 55 000 Kč je zaúčtován na výsledkovém účtu daňovém 551001, popř. si vytvoříme jiné analytické účty.

Jak účtovat daňové odpisy

O daňových odpisech se NEÚČTUJE. Daňové odpisy uplatňujeme v daňovém přiznání za příslušné zdaňovací období.

ArchivPodobné

Kdo stanovuje účetní odpisy

Účetní odpisy

hodnoty majetku, bylo v souladu se zásadou věrného a poctivého obrazu účetnictví. Opotřebení majetku přitom může být jak fyzické, tak morální – například technologické v souvislosti s vývojem nových technologií. Stanovení metody účetních odpisů je plně v kompetenci účetní jednotky.

Archiv

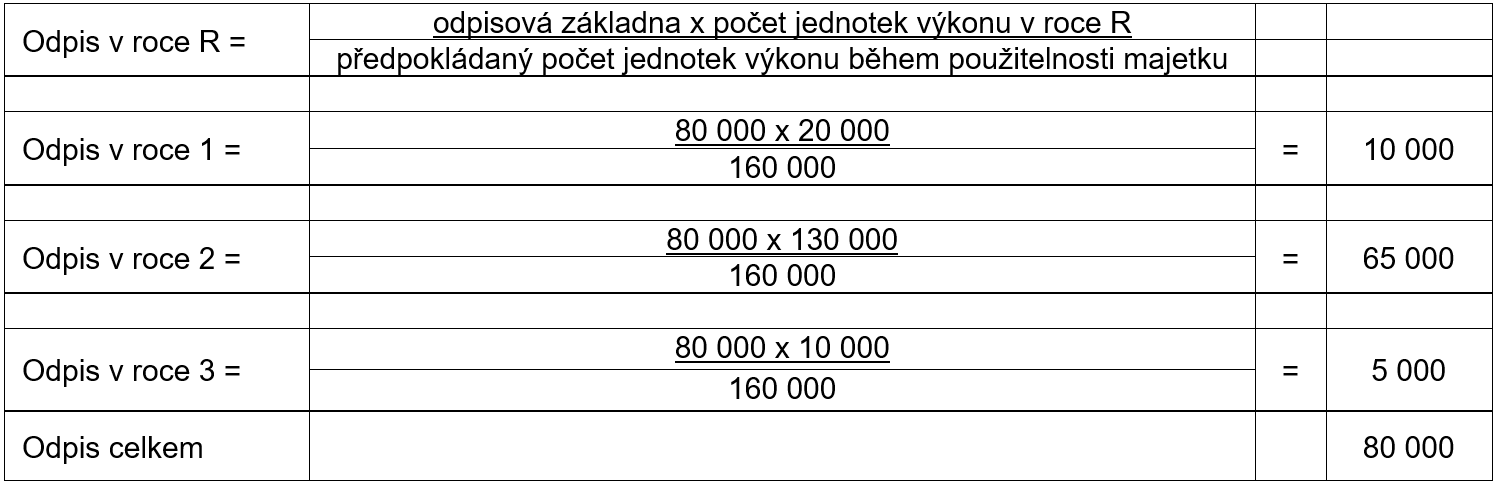

Jak se pocita účetní odpis

Roční odpisy se počítají podle vzorce:roční odpis = (vstupní cena / 100) * sazba.odpis pro 1. rok = vstupní cena / koeficient pro první rok.odpis pro další roky = (2 * zůstatková cena) / (koeficient pro další roky – počet let odepisování)

Jak zaúčtovat odpis majetku

Účetní odpisy se účtují na MD účtu 55x. Tyto účetní odpisy subjekt zaznamenává ve svém účetnictví a mimo účetnictví se porovnávají s daňovými odpisy. O případný rozdíl se upravuje hospodářský výsledek přiznaný ke zdanění. Neodpisuje se dlouhodobý finanční majetek a také pozemky, umělecká díla a sbírky.

Kdy začít odpisovat

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Jaký je rozdíl mezi daňovým a účetním odpisem

Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i …

Kdy začít účetní odpisy

Odpisy se stanoví s přesností na celé měsíce. Přitom poplatník má povinnost zahájit odpisování počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období lze uplatnit odpisy pouze ve výši připadající na toto zdaňovací období.

Kdy začínají účetní odpisy

Účetní jednotka odpisuje dlouhodobý majetek z výše ocenění v účetnictví podle § 25 zákona, a to jen do výše tohoto ocenění. 4.3. V případě nabytí dlouhodobého majetku včetně technického zhodnocení se zahajuje jeho odpisování 1. dnem měsíce, který následuje po měsíci, ve kterém došlo k jeho zařazení do užívání.

Jaký je rozdíl mezi účetními a daňovými odpisy

Účetní odpisy naopak umožní sledovat skutečné opotřebení věrohodněji, zatímco daňové odpisy mají pevně stanovený počet let odpisování (například 5 let u automobilů), skrze účetní odpisy může účetní jednotka vystihnout opotřebení mnohem lépe, neboť je odhad v její režii, a tento typ odpisování může tak trvat třeba i …

Které odpisy se účtují

Účetní odpisy se nepřerušují a účtují se obvykle na měsíční bázi. Naproti tomu daňové odpisy lze až na výjimky přerušit a účtují se ročně. Rozdíl mezi účetními a daňovými odpisy je nutné vyčíslit a zohlednit v daňovém přiznání při výpočtu daně z příjmů, což je v řadě případů komplikované.

Které odpisy se účtují do nákladů

Do nákladů se účtují účetní odpisy.

Z toho důvodu se musí upravit základ daně z příjmů o tento rozdíl. Již jsme si uvedli, že daňové odpisy jsou jakousi max. částkou, kterou je možno uplatnit. Daňové odpisy tedy určují daňovou uznatelnost odpisů.

Kdy se účtují účetní odpisy

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Jak se počítá zrychlený odpis

Mimořádné odpisy

Hmotný majetek ve 2. odpisové skupině (např. automobily) bude možné odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců se uplatní 60 % vstupní ceny a za dalších 12 měsíců se uplatní 40 % vstupní ceny (namísto 5 let).

Jak fungují odpisy

Jak fungují účetní odpisy V případě účetních odpisů odpovídá doba odepisování skutečnému opotřebení majetku. Při pořízení majetku si určíte, jak dlouho jej budete používat, a následně v závislosti na čase či výkonu stanovíte odpisový plán. Účetní odpisy se účtují na měsíční bázi a nelze je přerušit.

Jak v pohodě nastavit odpisy

Jak zadám v programu POHODA účetní odpisy pro dlouhodobý majetek Účetní odpisy zadáte v agendě Majetek, kde si v poli Plán vytvoříte definici odpisového plánu pro daný majetek, popř. vyberete již vytvořenou definici. Na záložce Odpisový plán vyplňte počet období a poměr odepisování (součet poměru musí činit 100%).

Co vyjadřují účetní odpisy

Odpis tedy představuje peněžní vyjádření opotřebení dlouhodobého majetku za určitou dobu jeho používání. Do účetnictví se tak dostávají odpisy ve formě nákladů, které snižují postupně účetní zisk v jednotlivých letech, a proto podnikatelé evidují snížení majetku postupně. Takovýto proces se nazývá odpisováním.

Jaká jsou pravidla pro daňové odpisování

1) Odepisuje se dlouhodobý majetek (dále jen DM) zařazený do užívání, neodepisují se pozemky a umělecká díla. DM se odepisuje do výše pořizovací ceny, sestaví se odpisový plán a ten se musí dodržovat po celou dobu odpisování. 2) Vyjadřují se jako roční – nezohledňuje se část roku.

Jaké jsou druhy odpisů

Rozlišujeme účetní a daňové odpisy. Účetní odpisy slouží k přehledu o skutečné výši hodnoty majetku a jeho opotřebení v důsledku užívání nebo zaostávání po technické stránce. Daňové odpisy slouží ke stanovení daně z příjmů.

Jak dělíme účetní odpisy

Jsou vymezeny dva druhy odpisů – rovnoměrné a zrychlené, ale v praxi to vypadá tak, že si každá firma pro daňové potřeby zvolí pro každý nově pořízený majetek způsob jeho odepisování. Ten ovšem nesmí měnit po celou dobu užívání majetku.

Kdy použít zrychlené odpisy

Odpisy zrychlené a rovnoměrné

U zrychlených odpisů se na začátku odepisují vyšší částky, které se postupně snižují. Zpravidla se použití zrychlených odpisů vyplatí v případě, kdy jste si 100% jistí, že vaše podnikání bude v následujících letech v zisku.

Kdy lze zahájit odpisování

Samotné odpisování je podle výše zmíněného zákona možné zahájit teprve po uvedení pořizované věci do stavu, způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností, stanovených zvláštními právními předpisy pro užívání. Obdobně to platí taktéž pro technické zhodnocení.

Jak zaúčtovat odpisy v pohodě

Účetní odpisy zadáte v agendě Majetek, kde si v poli Plán vytvoříte definici odpisového plánu pro daný majetek, popř. vyberete již vytvořenou definici. Na záložce Odpisový plán vyplňte počet období a poměr odepisování (součet poměru musí činit 100%).

Jak evidovat odpisy

U fyzických osob, které vedou účetnictví, jsou daňové odpisy součástí výdajů uváděných na řádku 102 Přílohy č. 1 k daňovému přiznání k dani z příjmů fyzických osob a jejich výše se též informativně uvádí na této příloze ve 2. oddílu (doplňující údaje o uplatněných odpisech).

Jak přerušit daňové odpisy

S ohledem na podstatu účetních odpisů, které vyjadřují fyzické a morální opotřebení, není možné účetní odpisy přerušit – tedy neuplatnit je. V takovém případě je lze snížit a to řádně zdůvodněnou změnou odpisového plánu, nikoli však na nulovou hodnotu.