Jak uctovat Kurzove rozdily

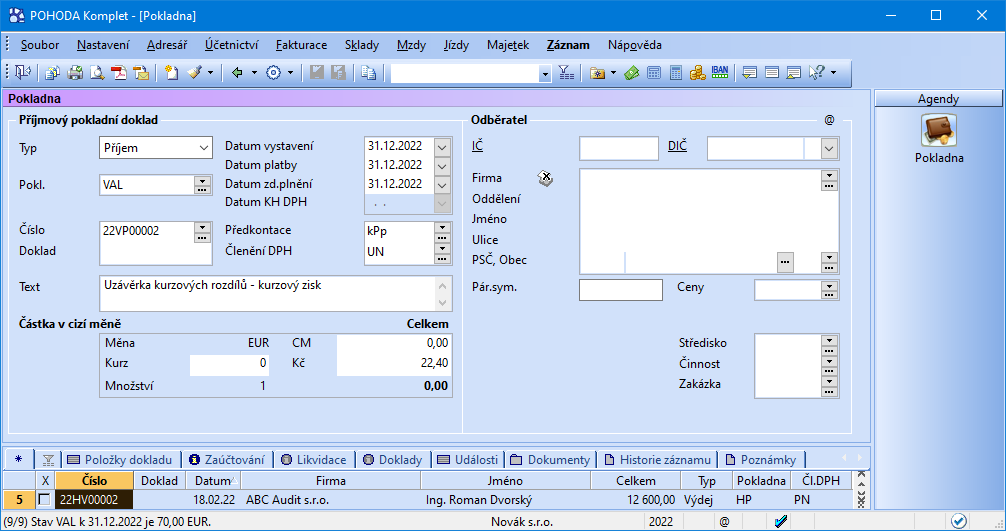

Kurzové rozdíly na konci účetního období

nejsou pohledávky či závazky uhrazeny, je nutné je přepočítat podle kurzu ČNB platného k tomuto dni. Všechny kurzové rozdíly pak zaúčtujeme výsledkově na účty 563 (Kurzové ztráty) a 663 (Kurzové zisky).

Jak účtovat kurzové ztráty

Kurzové zisky se účtují do výnosů na stejnojmenný účet 663, kurzové ztráty do nákladů na účet 563. Předkontace pro účtování kurzových rozdílů můžete zadat v agendě Globální nastavení do sekce Cizí měny. Zadáte je samostatně pro pohledávky a závazky.

Jaké účty se přeceňují

V účetnictví se k rozvahovému dni přeceňují zůstatky aktiv a pasiv v cizí měně, a to pohledávky, závazky, podíly, cenné papíry, deriváty, ceniny, devizové hodnoty, ale i opravné položky a rezervy (pokud se vztahují k majetku vyjádřenému v cizí měně).

Jak účtovat převod mezi účty

Platby je nutné zadat na oba dva účty, na jeden účet jako příjem a na druhý účet jako výdaj. Částky budou shodné a v typu účetní položky u platby vydané zvolíte typ účetní položky Peníze na cestě – výdej a u platby přijaté typ účetní položky Peníze na cestě – příjem.

Jaký kurz při vystavení faktury

K přepočtu použijeme pevný kurz platný ke dni vystavení daňového dokladu, případně k 15. dni v měsíci, který následuje po měsíci, v němž bylo zboží pořízeno, je-li daňový doklad dodavatelem vystaven až po tomto datu.

Co je kurzový zisk

Kursové zisky vyjadřují zisk z obchodní operace, který vznikl z důvodu pohybu kursu jednotlivých měn. Odběratelská faktura vystavená v cizí měně je zúčtována do výnosů.

Jaký kurz použít v daňové evidenci

Buď použije jednotný kurz, nebo použije kurz uplatňovaný v účetnictví. Jak již bylo řečeno, v daňové evidenci v průběhu ani na konci roku kurzové rozdíly nevznikají a (vzhledem k principu a podstatě vedení této evidence) ani vznikat nemohou.

Jaký kurz použít při vystavení faktury

Do přiznání DPH by měla vstupovat hodnota přepočtená kurzem, který je na přijaté faktuře od dodavatele a do účetnictví hodnota přepočtená kurzem, který používá Vaše účetní jednotka.

Co jsou kurzové rozdíly aktivní

Kurzové rozdíly vznikají u pohledávek nebo peněžních prostředků v cizí měně či závazků vůči zahraničním partnerům v důsledku toho, že zákon o účetnictví ukládá povinnost vést účetnictví v české měně a při pohybu kurzu domácí měny k měně cizí se hodnota těchto aktiv nebo pasiv mění.

Jak účtovat manko do normy

A) Manka a škody

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Kam účtovat bankovní poplatky

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Kdy použít jednotný kurz

Použití jednotného kurzu není povinné

pro veškeré příjmy a výdaje roku 2022 pevný kurz stanovený pro rok 2022 jako měsíční kurz, tj. pro příjmy a výdaje z ledna 2022 kurz 24,860 Kč/EUR platný k 1.1.2022, pro příjmy a výdaje z dubna 2022 kurz 24,375 Kč/EUR platný k 1.4.2022 atd.

Jaký kurz použít u dobropisu

Re: Dobropis v cizí měně – jaký kurz § 42 odst. 5: Pro přepočet cizí měny na české koruny se u opravy základu daně a výše daně (u dobropisu, vrubopisu) uplatní sazba daně platná ke dni uskutečnění původního zdanitelného plnění. Máte tedy pravdu, použije se původní kurz.

Jaký kurz u přijaté faktury

Obecně platí, že pro účely DPH se používá kurz devizového trhu ČNB (aktuální denní či pevný, dle rozhodnutí účetní jednotky), a sice ke dni, kdy je účetní jednotka povinna přiznat daň.

Jaký kurz použít při vystavení dobropisu

Re: Dobropis v cizí měně – jaký kurz § 42 odst. 5: Pro přepočet cizí měny na české koruny se u opravy základu daně a výše daně (u dobropisu, vrubopisu) uplatní sazba daně platná ke dni uskutečnění původního zdanitelného plnění. Máte tedy pravdu, použije se původní kurz.

Jak účtovat poplatky bance

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Jak účtovat náhradu škody od pojišťovny

Nárok na přijaté plnění od pojišťovny se pak v souladu s ČÚS č. 019 účtuje v účetní skupině 64, zpravidla na účtu 648 – Ostatní provozní výnosy, souvztažně s účtem 315 – Ostatní pohledávky.

Kam se účtuje manko

V takových případech je náhrada za manka a škody účtována do výnosů na účet 648-Ostatní provozní výnosy. Manka a škody vzniklé na finančním majetku se účtují jako finanční náklady (účet 569-Manka a škody na finančním majetku).

Jak zaúčtovat smlouvu o úvěru

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Jak účtovat úroky z úvěru

Úroky z úvěrů se účtují pod účtem 562, bankovní poplatky pod účtem 568.

Kdy zaúčtovat dobropis

Dobropis je označení pro fakturu se záporným znaménkem. Používá se v situaci, kdy dochází k úpravě ceny původní kalkulace z důvodu např. reklamace, vrácení části předchozího plnění atd. Dobropis jde účtovat stejně jako běžnou, vydanou fakturu pouze se záporným znaménkem.

Kdy se vystavuje dobropis

Dobropis se vystavuje v případě, že jste poskytli na zboží či službu slevu až po vystavení faktury. Např. když kvalita dodávky neodpovídá sjednaným podmínkám, pokud dojde k vrácení části či celé dodávky zpět, došlo k chybné fakturaci sjednané částky, dodání menšího množství zboží než bylo sjednáno apod.

Jak účtovat úvěrový účet

krátkodobé úvěry, které mají dobu splatnosti do 1 roku a účtují se na účet 231 (Krátkodobé bankovní úvěry), střednědobé úvěry s dobou splatnosti od 1 roku do 5 let, které účtujeme na účet 461 (Bankovní úvěry), dlouhodobé úvěry s dobou splatnosti delší než 5 let, účtují se na účet 461 (Bankovní úvěry).

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).