Jak zaúčtovat zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Archiv

Jak se účtuje doprava materiálu

To znamená, že náklady související s pořízením materiálu (dopravu) je nezbytné zaúčtovat na účet 501 – Spotřeba materiálu. Jejich účtování na účet 518 – Ostatní služby je chybné.

Jak účtovat o výrobě

Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Kam účtovat náhradní díly

Zásoby pořízené bezplatně

při likvidaci dlouhodobého hmotného majetku jsou přijaty na sklad použitelné části jako náhradní díly). Ty se účtují na MD účtu 112 – Materiál na skladě a souvztažně jako snížení spotřeby na účtu 501 nebo 585 – Aktivace materiálu a zboží.

Archiv

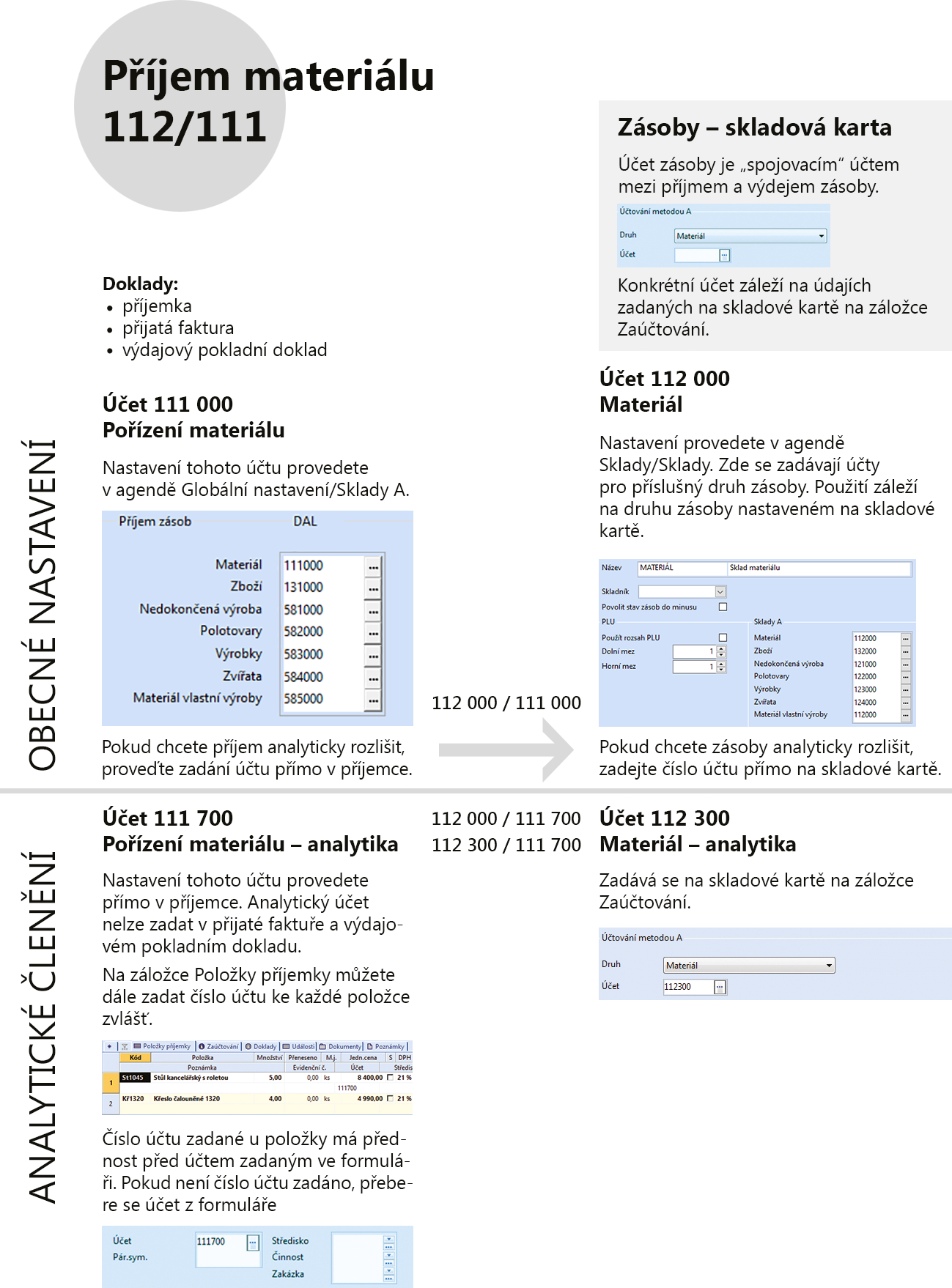

Jak účtovat materiál

Materiál. Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

Jak zaúčtovat prodej materiálu

Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).

Jak se uctuje materiál

Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

Jak zaúčtovat přebytek materiálu

Přebytky materiálu účtujeme do výnosů na účet 648 Účet 648 – Ostatní provozní výnosy (Výnosový – daňový) 648 Jiné provozní výnosy.

Co je aktivace materiálu

Aktivace znamená převod již vynaložených nákladů do majetku účetní jednotky (aktiv). Nastává v případě tvorby aktiv ve vlastní režii nebo při vzniku druhotných (nikoli prvotních) nákladů. Druhotné náklady jsou zároveň výnosem jiného útvaru účetní jednotky.

Co vše patří do zásob

do zásob patří:materiál,zboží,nedokončená výroba,polotovary vlastní výroby,výrobky,mladá a ostatní zvířata a jejich skupiny,poskytnuté zálohy a závdavky na zásoby.

Jaký je rozdíl mezi polotovarem a nedokončenou výrobou

Polotovary vlastní výroby: jde o nedokončené výrobky, které se od předchozích liší tím, že jsou výsledkem relativně uzavřeného výrobního stupně a jsou určeny nejen k dohotovení do podoby výrobků, ale obvykle se mohou též samostatně prodávat.

Jak se účtuje pojištění

Účet 548/001 – Pojistné

2023. Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku.

Co patří do materiálu

Do materiálu řadíme:suroviny a základní materiál – látky, které tvoří podstatu výrobkůpomocné látky – látky, které netvoří podstatu výrobku, ale jsou jeho součástíprovozovací látky – látky, které jsou nutné k provozu podniku, např.náhradní díly – bez ohledu na vstupní cenu.obaly.

Na jaký účet se účtuje pojištění

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy. Vhodné je účtování o předpisu pojistného souvztažně se zvýšením závazku a následné účtování o úhradě závazku. Na začátku účetního období při otevření účetních knih nemají výsledkové účty (tj.

Co se účtuje na 525

Na uvedeném účtu se zachycuje placení penzijního připojištění se státním příspěvkem a životní a důchodové připojištění placené zaměstnavatelem za zaměstnance, společníky a členy družstev.

Jak účtovat manko do normy

A) Manka a škody

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby.

Co se účtuje na účtu 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co se účtuje na účet 648

Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet. Vyhláška č. 500/2002 Sb.

Co se účtuje na 528

Na tento účet se účtují ostatní sociální náklady, jejichž společným znakem je jejich daňová neúčinnost. Účet má význam jen u těch účetních jednotek, které uhrazují zaměstnancům další sociální náklady, které jsou nad limit nebo daňově neuznatelné z hlediska ZDP.

Co se účtuje na účet 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Jak zaúčtovat manko na skladě

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby. Zrovna tak není podstatné, zda účtujeme o zásobách metodou A, nebo B.

Co se účtuje na 395

Účet 395 používáme jako spojovací pro převod materiálu mezi sklady. Konkrétně: výdejka z jednoho skladu 39541/11210 a příjemka na druhý sklad 11222/39541. Na konci roku se nám stalo, že výdejka vznikla 12/2017, ale příjem udělali až 01/2018.

Jak se účtují náklady

Při účtování nákladů je třeba dodržet zásadu kompenzace (vzájemného zúčtování) nákladů a výnosů, což v podstatě znamená, že náklad se zaúčtuje na dopovídající účet v účtové třídě 5 a výnos v účtové třídě 6.

Co se účtuje na 513

513 – Náklady na reprezentaci

Nebo se jedná o předměty, které splňují ustanovení § 25 odst. 1 písm. t) ZDP , které jsou také daňově uznatelným nákladem a měly by být účtovány na 501 – Spotřeba materiálu nebo 548 – Ostatní provozní náklady.

Co se uctuje na 527

Účet 527 – Zákonné sociální náklady

2023. Na tomto účtu se účtují zákonné sociální náklady. Jak je v obecné rovině uvedeno u skupiny 52 měly by být v této skupině účtovány všechny náklady vynaložené účetní jednotkou na zaměstnance.