Jak zaúčtovat opravu auta

Z hlediska účetního se náklady na opravu vozidla účtují na účtech účtové skupiny 51, samotná oprava vozidla na účtu 511 – Opravy a udržování (zapůjčení náhradního vozidla například na účtu 518 – Ostatní služby), zpravidla souvztažně s účtem 321 – Závazky z obchodních vztahů.

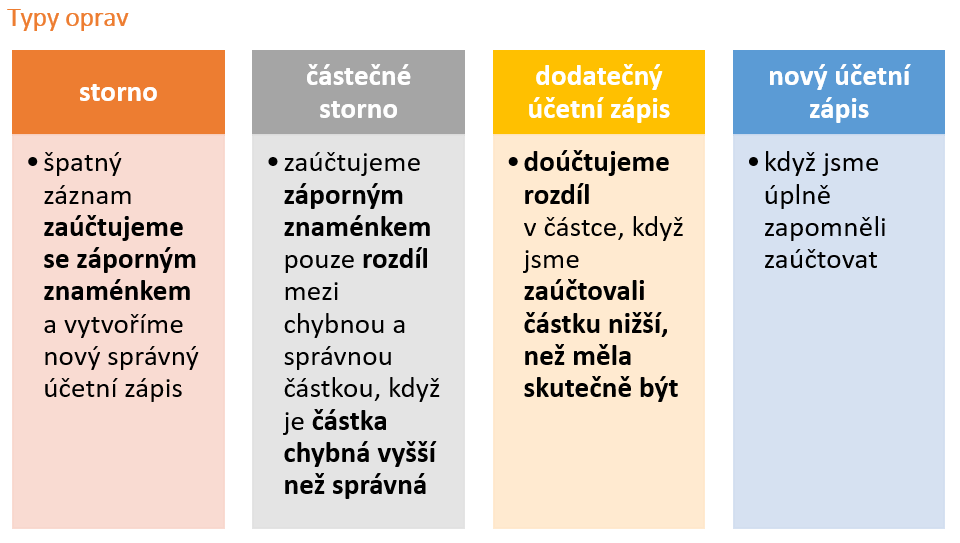

Jak správně opravovat chyby v účetnictví

Nejsnadnější oprava chyby v účetnictví je ve chvíli, kdy ji objevíte ještě na účetním dokladu. Pokud už je doklad zaúčtovaný, je nutné provést opravu i v účetním systému. Oprava účetního dokladu má své náležitosti. Chybný údaj se musí přeškrtnout pouze jednou vodorovnou čarou tak, aby byl záznam čitelný.

Archiv

Jak účtovat materiál na cestě

Účet 119 – Materiál na cestě

Hlavní charakteristikou tohoto účtu je, že se zde sleduje materiál na cestě, tj. vyúčtovaný (fakturovaný) materiál, který účetní jednotka nepřevzala. postupně po převzetí dodávky materiálu se účtuje na stranu MD účtu 501-Spotřeba materiálu.

Jak zařadit technické zhodnocení

Postup účtování technického zhodnocení

Během zdaňovacího období účtujeme výdaje na technické zhodnocení na účty 041 (Pořízení nehmotného majetku) a 042 (Pořízení hmotného majetku) nebo na účet 548 (Ostatní provozní náklady).

Co se účtuje na 511

Na tomto účtu se účtuje o nákladech na opravy a udržování. Opravami jsou odstraňovány účinky pouze částečného fyzického opotřebení nebo poškození za účelem uvedení do stavu předchozího či provozuschopného.

Kam zaúčtovat pojistné plnění

Jak správně zaúčtovat pojistné plnění 3

pojistné plnění se nejčastěji účtuje na účet 649. Podle § 18/2/f/4 ZDP není pojistné plnění předmětem daně a tak se vyloučí na řádku 100 daňového přiznání.

Jak účtovat opravy minulých let

Významné opravy v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, tedy opravy v období po schválení účetní závěrky a déle, se účtují na vrub nebo ve prospěch rozvahového účtu „Jiný výsledek hospodaření minulých let“ (viz účet 426-Jiný výsledek hospodaření minulých let) …

Jak opravit počáteční stav účtu

V případě vedení účetnictví pro podnikatele, příspěvkové nebo nevýdělečné organizace (netýká se daňové evidence) si můžete stav na účtu v agendě Pokladna, resp. Banka opravit v agendě Účetnictví/Počáteční stavy/Počáteční stavy účtů.

Jak účtovat materiál

Materiál. Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

Jak zaúčtovat prodej materiálu

Na základě výdejky ze skladu zásob materiálu účtujeme ve prospěch účtu materiálových zásob na příslušném účtu účtové skupiny 11 – Materiál a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 542 – Prodaný materiál).

Co se považuje za technické zhodnocení

Technickým zhodnocením se pro účely ZDP rozumí vždy výdaje na dokončené nástavby, přístavby a stavební úpravy, rekonstrukce a modernizace majetku, pokud převýšily u jednotlivého majetku v úhrnu ve zdaňovacím období částku 80 000 Kč.

Kdy zařadit technické zhodnocení budovy

Je proto vhodné pořízení takového „průběžného“ technického zhodnocení evidovat nejprve na pořízení dlouhodobého majetku (účtová skupina 04x), po skončení roku zkontrolovat limit pro technické zhodnocení a případně přeúčtovat do nákladů.

Co účtujeme na 502

Na tomto účtu se účtuje zejména o spotřebě energií. O spotřebě energie účtujeme zpravidla na základě faktur. Před vyúčtováním spotřeby fakturou hradí odběratel zálohy.

Jak účtovat náklady na reprezentaci

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Jak zaúčtovat přijaté pojistné plnění

Nejlepší možností je účtování na účet 548 – Ostatní provozní náklady. Sem se účtuje pojistné, které se týká provozní oblasti (např. pojistné majetkové pojištění a havarijního pojištění automobilů). Další možností je účtování na účet 568 – Ostatní finanční náklady.

Co se účtuje na účet 378

Účet 378-Jiné pohledávky je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány pohledávky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Jak se účtuje na účtu 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Jak zaúčtovat počáteční stav pokladny

Počáteční stav pokladny zadáte příjmovým dokladem do agendy Pokladna, počáteční stav bankovního účtu v agendě Banka. V účetnictví přiřadíte k těmto dokladům předkontaci „Bez – Doklad bez zaúčtování“ a zaúčtování počátečních stavů provedete v agendě Účetnictví/Počáteční stavy/Počáteční stavy účtů.

Co je aktivace materiálu

Aktivace znamená převod již vynaložených nákladů do majetku účetní jednotky (aktiv). Nastává v případě tvorby aktiv ve vlastní režii nebo při vzniku druhotných (nikoli prvotních) nákladů. Druhotné náklady jsou zároveň výnosem jiného útvaru účetní jednotky.

Jak se účtuje opravny daňový doklad

Zaúčtování opravného daňového dokladu

V případě, že dojde k vrácení celého nebo části zdanitelného plnění nebo poskytnutí slevy k původnímu zdanitelnému plnění, účtuje se opravný daňový doklad na stejné účty jako původní doklad, a to buď se zápornou částkou, nebo obráceným účetním předpisem.

Kdy je oprava technické zhodnocení

Technické zhodnocení vs.

O opravu se jedná pouze v případě, pokud odstranění havarijního stavu nevede k technickému zhodnocení zejména změnou technických parametrů. Zároveň však změna technických parametrů musí představovat dostatečně závažný zásah do majetku, který přinese jeho technické zhodnocení.

Jak se počítají odpisy s technickým zhodnocením

Technické zhodnocení již odepsaného majetku

v případě zrychleného odpisování bude odpisováno ze zvýšené zůstatkové ceny podle § 32 ZDP (zvýšená zůstatková cena = zůstatková cena + technické zhodnocení, přičemž zůstatková cena je nulová, takže se bude odpisovat pouze z hodnoty technického zhodnocení).

Jak dlouho se odpisuje technické zhodnocení

Technické zhodnocení majetku, kde jsou uplatněny mimořádné odpisy. Hmotný majetek zařazený v odpisové skupině 1 a 2 pořízený v období od 1.1.2020 do 31.12.2021 (očekává se, že se bude vztahovat i na majetek pořízený v letech 2022 a 2023) je možné odepisovat formou měsíčního odpisu ve zkrácené lhůtě 12, resp. 24 měsíců.

Co se účtuje na účet 503

Na tomto účtu se účtuje o spotřebě jiných dodávek neskladovatelných nákupů na základě dodavatelských faktur při jejím vyúčtování, kterému obvykle předcházely úhrady záloh (závdavků).

Co se účtuje na účet 511

Na tomto účtu se účtuje o nákladech na běžné opravy a udržování. Samostatné sledování nákladů na opravy podle jednotlivých druhů, složek dlouhodobého hmotného majetku má význam především u účetních jednotek, kde náklady na opravy tvoří významnou položku v provozním výsledku hospodaření (viz provozní, finanční).