Jak účtovat vklad do pokladny

Dotaci pokladny z běžného účtu zaúčtujete na účty 211/261. Převod hotovosti z pokladny na účet způsobem 261/211. Až obdržíte výpis z běžného účtu, dokončíte v agendě Banka převod prostředků zaúčtováním na 261/221, resp. 221/261.

ArchivPodobné

Jak zaúčtovat počáteční stav pokladny

Počáteční stav pokladny zadáte příjmovým dokladem do agendy Pokladna, počáteční stav bankovního účtu v agendě Banka. V účetnictví přiřadíte k těmto dokladům předkontaci „Bez – Doklad bez zaúčtování“ a zaúčtování počátečních stavů provedete v agendě Účetnictví/Počáteční stavy/Počáteční stavy účtů.

Jak číslovat pokladní doklady

Ideální je, když jsou faktury číslované chronologicky vzestupně, tedy narůstajícím způsobem. Jinými slovy: každý následující doklad (tj. faktura z následujícího data) má číslo o jedna vyšší.

Jak zaúčtovat přijatou fakturu

Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.

Co se účtuje na 491

Jak již bylo řečeno, na účtu 491 účtujeme zejména o osobních vkladech individuálního podnikatele, a to jak při samotném vzniku podnikání, tak i během podnikatelské činnosti.

Jak se účtuje manko v pokladně

Manka a škody zjištěná ve finanční oblasti jsou účtována primárně na účet 569-Manka a škody na finančním majetku. Pro zachycení mank a škod zjištěných v provozní oblasti je používán účet 549-Manka a škody z provozní činnosti.

Co se účtuje na 601

Na tento účet se účtují tržby za hotové výrobky, popř. za polotovary nebo nedokončenou výrobu, pokud by došlo k jejich prodeji dříve, než se stanou výrobkem.

Jak má vypadat pokladní doklad

Náležitosti pokladních dokladůDruh dokladu (příjmový či výdajový)Den, měsíc a rok vystaveníFirma.Cena bez DPH.DPH v procentech (pouze u plátců DPH)Hodnota DPH (pouze u plátců DPH)Cena celkem.Cena celkem slovy.

Jak číslovat příjmový pokladní doklad

Pokladní kniha

Každý měsíc zvlášť na jeden list A4. Pohyby tedy příjmy a výdaje se zapisují chronologicky. Číslování dokladů VPD/PPD je společné jednou číselnou řadu. Každý rok začínáme účtovat vždy od čísla 1.

Jak účtovat zapomenutou fakturu

Otázky a odpovědi pro ekonomický systém POHODA

K tomuto zaúčtování můžete také využít agendu Časové rozlišení. Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321.

Jak účtovat má dáti dál

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

Jak účtovat poplatky bance

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Co je účet individuálního podnikatele

Na účtu 491-Účet individuálního podnikatele se u fyzické osoby zachycují osobní vklady, včetně vkladu na začátku podnikatelské činnosti, výběrů individuálního podnikatele.

Jak se účtuje schodek v pokladně

Schodek v pokladní hotovosti či na ceninách zjištěný při inventarizaci vyúčtujeme jako finanční náklad na účtu 569 Manka a škody na finančním majetku a současně jako úbytek majetku.

Jak se účtuje manko

Manka nad normu i škody zjištěné při fyzických inventarizacích účtujeme na vrub účtu 549 – Manka, škody a mimořádné provozní náklady. Nezáleží přitom, zda se jedná o zásoby nakupované, či zásoby vlastní výroby. Zrovna tak není podstatné, zda účtujeme o zásobách metodou A, nebo B.

Jak účtovat výrobky

Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Co se účtuje na 604

Poskytované slevy odběratelům se účtují v průběhu účetního období na účet 604 v okamžiku poskytnutí slevy. Při poskytnutí slev v jiném účetním období je nutné provést časové rozlišení těchto slev do období, kdy došlo k prodeji a tím i zaúčtování prodaného zboží.

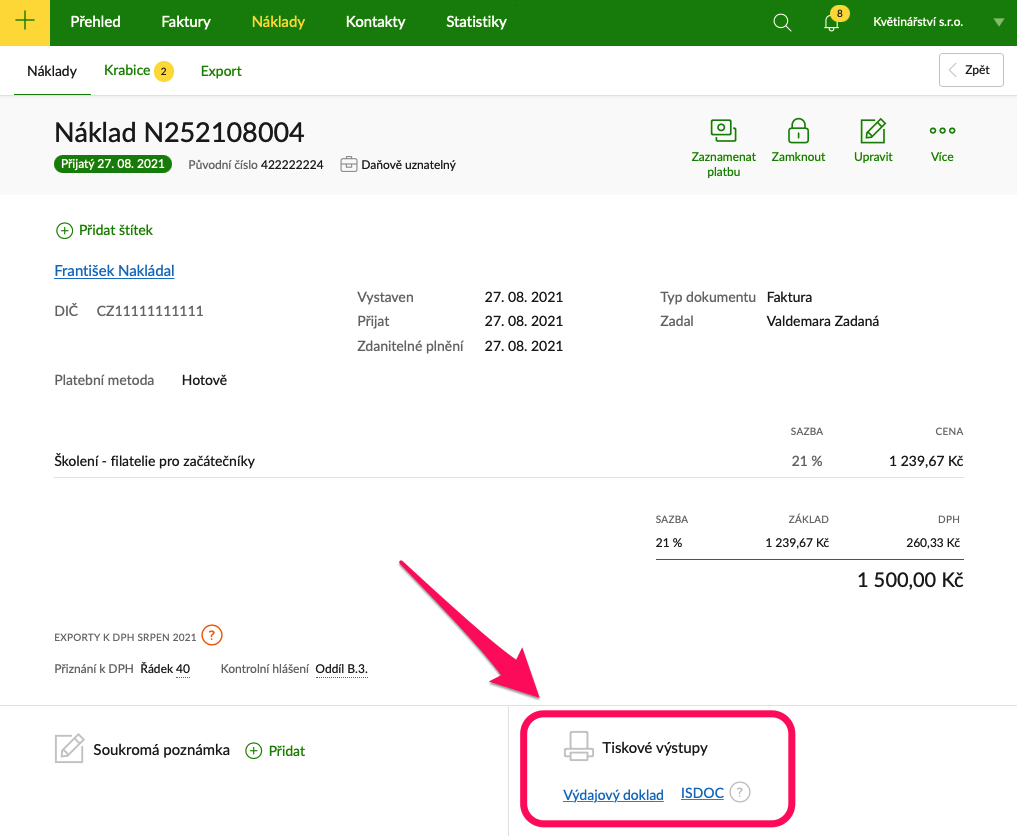

Jak vystavit pokladní doklad

Pokladní doklad najdete v části Tiskové výstupy na obrazovce faktury nebo nákladu. Není možné vystavit jej samostatně, vytváří se pouze k existujícím fakturám (i zálohovým) a nákladům. Podle toho, zda peníze přijímáte nebo vydáváte, se pokladní doklad označuje jako Příjmový nebo Výdajový.

Jak se vyplnuje příjmový pokladní doklad

Je povinné uvést označení dokladu (číslo), identifikaci příjemce a plátce, uvést datum vyhotovení dokladu, datum platby (pokud není shodný s datem vyhotovení), peněžní částku, účel platby a doklad musí být podepsán odpovědnou osobou za účetní případ a zaúčtování.

Jak správně vyplnit příjmový pokladní doklad

Je povinné uvést označení dokladu (číslo), identifikaci příjemce a plátce, uvést datum vyhotovení dokladu, datum platby (pokud není shodný s datem vyhotovení), peněžní částku, účel platby a doklad musí být podepsán odpovědnou osobou za účetní případ a zaúčtování.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak začít účtovat

Na začátku účtování je nutné připravit si účetní osnovu a účetní rozvrh. Účetní osnova obsahuje 10 kategorií – např. dlouhodobý a krátkodobý majetek, krátkodobé bankovní úvěry, zásoby, náklady a výnosy. Účtový rozvrh obsahuje seznam účtů, které budete využít v účetnictví.

Co se účtuje na účet 351

2023. Účet 351-Pohledávky – ovládaná nebo ovládající osoba je určen k zachycení takových pohledávek za ovládanými a ovládajícími osobami, mezi ovládanými a ovládajícími osobami a za ovládajícími a ovládanými osobami, které nevznikly na základě obchodního vztahu.

Proč nelze účtovat na bankovním účtu na základě příkazu k úhradě

Příkaz k úhradě není účetní doklad, protože neprokazuje, že k platbě skutečně došlo! (Tzn. příkaz k úhradě neúčtujeme!) Příkaz k úhradě používáme tehdy, když chceme něco zaplatit.

Jak se vede daňová evidence

Daňová evidence musí obsahovat všechny příjmy a výdaje, soupis hmotného a nehmotného majetku, závazků neboli dluhů, pohledávek a informace o stavu zásob na konci zdaňovacího období. Při vedení paušálních výdajů stačí záznamy o příjmech, které by měly obsahovat datum a popis a také evidenci pohledávek.