Jak se účtování daňový doklad k přijaté platbě

Příjemce zálohy v okamžiku přijetí zálohové platby vystaví daňový doklad k přijaté platbě a účtuje na stranu MD účtu 221, eventuálně 211 při platbách v hotovosti, a na stranu D účtu 324 (Přijaté provozní zálohy) spolu s účtem 343 DPH. Jakmile se uskuteční zdanitelné plnění, příjemce úplaty vystaví daňový doklad.

Jak zaúčtovat přijatou fakturu

Přijaté faktury je třeba vždy účtovat na účet běžně označovaný jako účet 321 – Dodavatelé, konkrétně potom na straně D, tj. DAL. Další řádek kontace, na straně MD, Má Dáti, je potom definován podle konkrétního předmětu fakturace.

Jak zaúčtovat fakturu vydanou

Faktura vystavená

U faktury vystavené účtujete vždy na účet 311 – Odběratelé v celkové částce na stranu MÁ DÁTI. Na stranu DAL budete účtovat vždy buď výnosový účet (311/6xx), nebo výnosy příštích období.

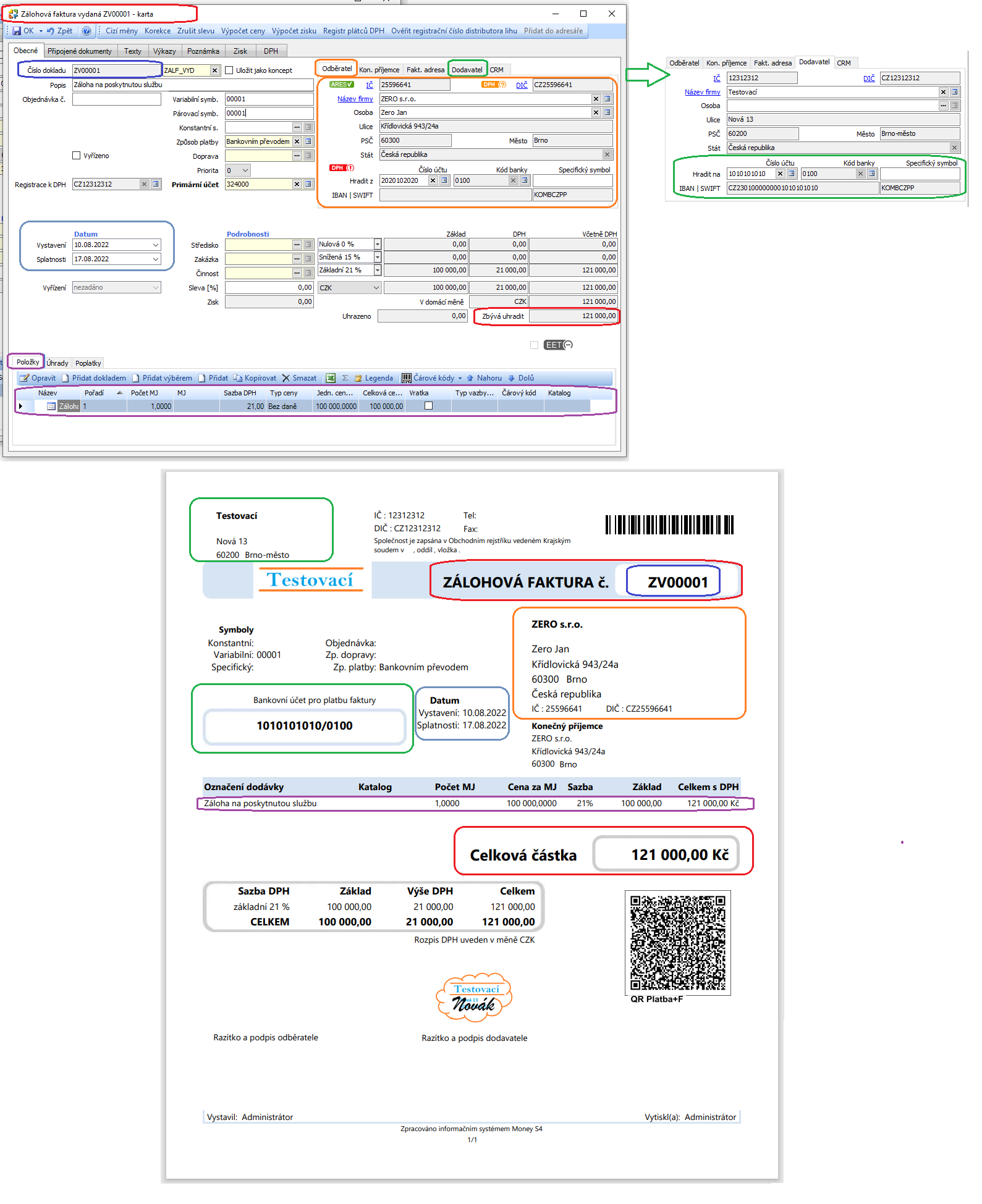

Jak vyúčtovat zálohovou fakturu

O samotné vydané zálohové faktuře se neúčtuje, ta se pouze eviduje. Účtuje se až o přijatých zálohových platbách. Jelikož dodavatel obdrží platbu dříve, než dodá zboží či poskytne službu, účtujeme o závazku vůči odběrateli.

Archiv

Kdy je nutné vystavit daňový doklad k přijaté platbě

Pokud zálohu obdržíte v jiném měsíci, než dodáte zboží nebo dokončíte práci, musíte zákazníkovi do 15 dnů vystavit tzv. daňový doklad k přijaté záloze. Na základě tohoto dokladu přiznáte a odvedete daň za příslušné zdaňovací období.

Co je daňový doklad k přijaté platbě

Zálohová faktura není sama o sobě daňovým dokladem. Pokud vám ale dorazí peníze na účet a vy patříte mezi plátce DPH, musíte do 15 dnů reagovat – v případě, že nemůžete vystavit fakturu, protože objednanou práci nemáte dokončenou, musíte vystavit daňový doklad k platbě.

Jak účtovat platby bez dokladů

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak účtovat zapomenutou fakturu

Otázky a odpovědi pro ekonomický systém POHODA

K tomuto zaúčtování můžete také využít agendu Časové rozlišení. Obdrženou přijatou fakturu poté zadáte s daty 20xx+1 a zaúčtujete ji na účty 383/321, 343/321.

Jak účtovat Halerove vyrovnani

U podnikatelských subjektů účtujeme do nákladů tř. 5 za elektřinu 361,38 Kč a na účet haléřového vyrovnání 549 částku 0,38 Kč. U SVJ na účet 315 máme účtovat správně 361,38 Kč, účet haléřového vyrovnání 549 – nebo máme na účet 315 zaúčtovat 361,- Kč.…

Jaký je rozdíl mezi zálohovou fakturou a fakturou

Možná si říkáte, jaký je rozdíl mezi zálohovou a proforma fakturou. Proforma faktura je obvykle doklad, kterým požadujete zaplatit celou částku předem. Zálohovou fakturou žádáte jen zálohu, tedy pouze část peněz.

Jak se účtuje přijata záloha

Přijaté zálohy

Odběrateli může vystavit zálohovou fakturu, o které ale neúčtuje. O záloze účtuje až v okamžiku jejího uhrazení. Jelikož jsme od odběratele obdrželi platbu, ale ještě jsme mu nic nedodali (resp. neposkytli službu), účtujeme o závazku za odběratelem.

Co musí obsahovat daňový doklad k přijaté platbě

Co nesmí chybět:plné jméno/název firmy.sídlo/místo podnikáníDIČevidenční číslo dokladu.rozsah a předmět plněnídatum vystavenídatum uskutečnění plnění/datum přijetí úplaty.celková cena (včetně DPH)

Jak zaúčtovat platbu bez faktury

Pokud firma sro nedodá nějaký doklad je nutné to zaúčtovat jako dluh vůči dané osobě (např. jednatel apod.) a ta to musí uhradit. Pokud by se stalo že daný dluh by firmě nebyl uhrazen, je nutné jej úročit.

Jak zaúčtovat neznámou platbu

Pokud je na bankovním výpise neznámá platba, doporučujeme danou platbu zaúčtovat na účet 395 a daný bankovní výpis zaúčtovat. Pokud budete vytvářet saldokontní případy pro neznáme platby, je velice pravděpodobné, že je mezi ostatními přehlédnete a neznámou platbu nevyřešíte.

Jak poznat Má dáti dál

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.

Co se účtuje na účtu 548

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.

Co se stane když nezaplatím zálohovou fakturu

Jelikož vystavená zálohová faktura není účetní ani daňový doklad, nepředstavuje žádný problém situace, kdy zákazník zálohovou fakturu neuhradí. Pokud nedojde k dodání zboží nebo poskytnutí služby. Neuhrazenou zálohovou fakturu je možné z evidence zálohových faktur vyřadit libovolným způsobem – vymazat, stornovat apod.

Co je Vyúčtovací faktura

Vyúčtovací faktura

Na rozdíl od nich je účetním dokladem a vstupuje do účetnictví. U plátců DPH je také daňovým dokladem. Na vyúčtovací faktuře uvedete: jakou část ceny už zákazník zaplatil.

Jak účtovat zálohu zaměstnanci

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.

Jak účtovat přijaté platby kartou

Tržba podle účtenky patří do pohledávek, v okamžiku připsání na účet se celá účtuje 221/311. Rozdíl je poplatkem bance a účtuje se 568/221. EET Vás při účtování o tržbě už nezajímá.

Na jaký účet účtovat pojištění

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Jak zaúčtovat pokladní doklad

Příjmový pokladní doklad je příjmem peněžních prostředků v hotovosti. Účtuje se na stranu Má dáti na účet 211 (Pokladna) a na stranu Dal na výnosový účet třídy 6 (např. 601 – Tržby za výrobky). Originál se opět předává zákazníkovi a kopii si ponechává účetní jednotka.

Co je dál a má dáti

Jestli máte alespoň základní znalosti účetnictví, pak nejspíš víte, že levá strana účtu se v odborné terminologii nazývá „Má dáti“ a pravá strana účtu „Dal“. Často se zapisují pomocí jednoduchých zkratek – MD a D. To asi víte taky.

Jak účtovat poplatky bance

Bankovní poplatky (poplatky za vedení účtu, poplatky za položky a další) se účtují na nákladový účet – “Ostatní finanční náklady” (568). Tyto náklady jsou daňově uznatelné tzn. snižují základ daně.

Kdy vyúčtovat zálohovou fakturu

Zálohová faktura není daňový doklad. V okamžiku její úhrady, ale vzniká příjem, který je nutné vykázat v podání DPH. To lze udělat buď vyúčtováním zálohové faktury nejpozději do 15 dnů od úhrady zálohy nebo pokud v tomto termínu není záloha vyúčtovaná, vystavením daňového dokladu k přijaté platbě.