Jak účtovat výrobky

Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Jak účtovat dopravu zboží

To znamená, že náklady související s pořízením materiálu (dopravu) je nezbytné zaúčtovat na účet 501 – Spotřeba materiálu. Jejich účtování na účet 518 – Ostatní služby je chybné.

Jak zaúčtovat likvidaci zboží

V rámci respektování akruálního principu účtujeme likvidaci zásob materiálu a zboží ve prospěch účtu účtové skupiny 11 – Materiál nebo 13 – Zboží a souvztažně na vrub výsledkového účtu nákladů účtové skupiny 54 – Jiné provozní náklady (v praxi nejčastěji účet 548 – Ostatní provozní náklady).

Archiv

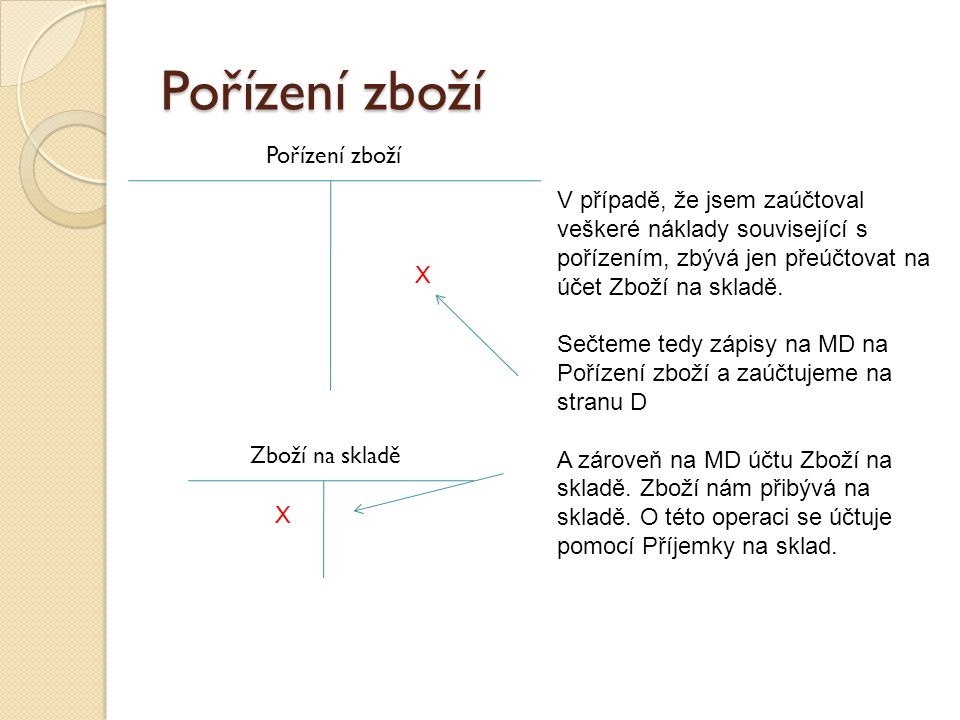

Jak účtovat příjem zboží na sklad

O převzetí zboží na sklad účtuje účetní jednotka na stranu MÁ DÁTI účtu 132 – Zboží na skladě se souvztažným zápisem na stranu DAL účtu 131 – Pořízení zboží.

Archiv

Jak účtovat nákup zboží

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.

Jaký je rozdíl mezi polotovarem a nedokončenou výrobou

Polotovary vlastní výroby: jde o nedokončené výrobky, které se od předchozích liší tím, že jsou výsledkem relativně uzavřeného výrobního stupně a jsou určeny nejen k dohotovení do podoby výrobků, ale obvykle se mohou též samostatně prodávat.

Co se účtuje na 131

Účet se užívá při účtování o zásobách zboží průběžným způsobem A. Zachycuje se na něm cena pořízení zboží a vedlejší náklady s pořízením související, které se stávají součástí pořizovací ceny zboží.

Jak se účtují úroky z prodlení

Smluvní pokuty a úroky z prodlení se účtují nákladově na účet skupiny 54 – Ostatní provozní náklady (např. 544 – Smluvní pokuty a úroky z prodlení), výnosově na účet skupiny 64 – Ostatní provozní výnosy (např. 644).

Jak se účtování nákup kancelářských potřeb

Nákup kancelářských potřeb je drobný výdaj, který zaúčtujete do spotřeby, tzn. účet spotřeba materiálu, tedy 501. Zaúčtujete tedy: 501/211. Pak musíte ještě rozlišit a dopočítat případně částku, pokud účtujete i s DPH.

Jak uctovat Prijemky

Účtování způsobem A

Materiál evidujeme na účtech 11 účtové skupiny. Účetní jednotka vytváří příjemky a výdejky, účtuje o nich a používá kalkulační účet 111 Účet 111 – Pořízení materiálu (Aktivní) 111.

Kdy účtovat o nedokončené výrobě

Stavební firma bude o nedokončené výrobě účtovat ve všech případech, kdy k rozvahovému dni bude zakázka rozpracována (tj. jsou již vynaloženy skutečné náklady), ale není vyfakturováno (nejsou tedy účtovány žádné výnosy).

Jak se účtuje sklad

Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Jak zkontrolovat účet 321

Otázky a odpovědi pro ekonomický systém POHODA

Pro kontrolu můžete využít tiskovou sestavu Kontrola účtů 311 a 321 s knihou pohledávek a závazků. Sestavu naleznete v kontrolních tiskových sestavách v agendě Účetnictví/Účetní deník. Tato tisková sestava ověřuje: – Zda souhlasí počáteční stav účtu 321 s knihou závazků.

Co se účtuje na 544

Na tomto účtu se účtují smluvní sankce ze závazkových vztahů. Účet má vyjadřovat náklady vzniklé z titulu (po účetní jednotce) nárokovaných smluvních pokut, úroků z prodlení či jiných sankcí smluvního charakteru ze závazkových vztahů dle ObčZ v případě jejich neplnění.

Jak účtovat administrativní poplatek

Správní poplatky, dálniční známky, kolky

Pro účtování o správních poplatcích, spotřebě kolků, dálničních známkách, mýtu, poplatcích obcím apod. se používá účet 538 – Ostatní daně a poplatky. V praxi se občas setkávám s tím, že na účtu 538 je kromě kolků zaúčtována i odměna notáři např. za sepsání společenské smlouvy.

Co účtovat na 501

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co se účtuje na účet 511

Na tomto účtu se účtuje o nákladech na běžné opravy a udržování. Samostatné sledování nákladů na opravy podle jednotlivých druhů, složek dlouhodobého hmotného majetku má význam především u účetních jednotek, kde náklady na opravy tvoří významnou položku v provozním výsledku hospodaření (viz provozní, finanční).

Jak účtovat Výdejku

Výdej materiálu do výroby se účtuje na nákladový účet 501 – Spotřeba materiálu a souvztažně se sníží zůstatek na účtu 112 (501/112).

Jak účtovat náklady příštích období

Náklady příštích období zahrnují vaše výdaje, které máte v aktuálním roce, ale nákladově spadají do období následujícího. Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381.

Jak účtovat výnosy příštích období

O výnosech příštích období se účtuje v případě, že je v běžném období přijata platba, která věcně a časově patří do výnosů období následujícího. Typickými příklady výnosů příštích období je přijatá platba za nájemné uhrazené předem, přijatá platba nepravidelných leasingových splátek, přijatá platba za pojistné apod.

Co vše patří do zásob

do zásob patří:materiál,zboží,nedokončená výroba,polotovary vlastní výroby,výrobky,mladá a ostatní zvířata a jejich skupiny,poskytnuté zálohy a závdavky na zásoby.

Co se účtuje na účet 315

nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Pokud jsou používány i cizí měny, musí být účetnictví vedeno v českých korunách i cizích měnách.

Co je účet 395

Účet 395 – Vnitřní zúčtování

05. 2023. Tento účet slouží k zúčtování vnitřních vztahů v rámci dané účetní jednotky.

Co se účtuje na účet 538

538 – na tento účet se účtují kolky, dálniční známky.

Jak účtovat pokutu

Subjekty, které vedou klasické účetnictví, a používají směrnou účtovou osnovu, o pokutách a penále účtují už při vzniku povinnosti pokutu nebo penále zaplatit podle příslušných dokladů (platební výměr, rozhodnutí). Účtují o nich výsledkově v účtové skupině 54 – Jiné provozní náklady.